重大調(diào)整!一年期,、五年期LPR利率雙雙下調(diào)

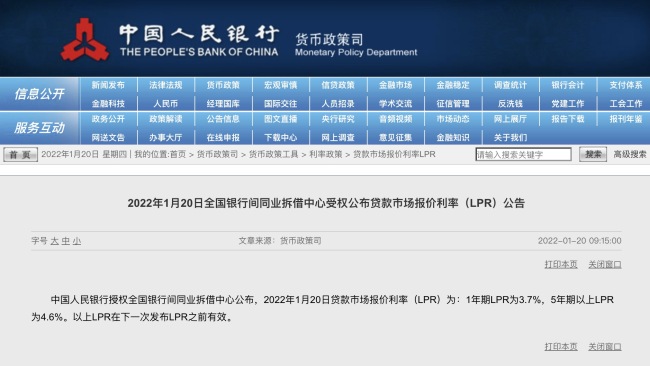

央行官網(wǎng)1月20日發(fā)布《2022年1月20日全國銀行間同業(yè)拆借中心受權(quán)公布貸款市場(chǎng)報(bào)價(jià)利率(LPR)公告》:

中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,2022年1月20日貸款市場(chǎng)報(bào)價(jià)利率(LPR)為:1年期LPR為3.7%,5年期以上LPR為4.6%。以上LPR在下一次發(fā)布LPR之前有效。

【延伸閱讀】

經(jīng)濟(jì)日?qǐng)?bào):下調(diào)政策利率有助提振內(nèi)需

近日,,兩項(xiàng)政策利率同時(shí)下調(diào)引發(fā)市場(chǎng)廣泛關(guān)注,。1月17日,央行發(fā)布公告稱,,為維護(hù)銀行體系流動(dòng)性合理充裕,,當(dāng)日開展7000億元中期借貸便利(MLF)操作和1000億元公開市場(chǎng)逆回購操作。MLF操作和公開市場(chǎng)逆回購操作的中標(biāo)利率均下降10個(gè)基點(diǎn),。

調(diào)降政策利率是貨幣政策支持穩(wěn)增長(zhǎng)的需要,,體現(xiàn)了貨幣政策的主動(dòng)作為,。貨幣政策于去年四季度開始發(fā)力支持穩(wěn)增長(zhǎng),相關(guān)政策密集出臺(tái)并先后落地,。此次下調(diào)政策利率可看作是央行貨幣政策工具箱里另一項(xiàng)重要的支持穩(wěn)增長(zhǎng)工具,。

此時(shí)下調(diào)政策利率也體現(xiàn)了貨幣政策更加靈活精準(zhǔn),前瞻性,、針對(duì)性,、有效性進(jìn)一步提升,加大對(duì)實(shí)體經(jīng)濟(jì)的支持力度,。MLF中標(biāo)利率下降,,有望引導(dǎo)本月貸款市場(chǎng)報(bào)價(jià)利率(LPR)在上月下降5個(gè)基點(diǎn)的基礎(chǔ)上繼續(xù)下行,進(jìn)而推動(dòng)企業(yè)綜合融資成本穩(wěn)中有降,。此外,,增加流動(dòng)性供給,也是為提前對(duì)沖1月份稅期高峰,、政府債券加快發(fā)行,、春節(jié)前現(xiàn)金投放等短期因素的影響,保持流動(dòng)性合理充裕,。

值得注意的是,,1月份是傳統(tǒng)信貸投放大月,此時(shí)下調(diào)信號(hào)意義較強(qiáng)的政策利率,,有利于提振市場(chǎng)信心,,激發(fā)市場(chǎng)主體融資需求,增強(qiáng)信貸總量增長(zhǎng)穩(wěn)定性,,實(shí)現(xiàn)“開好局,、起好步”。這也是在落實(shí)政策發(fā)力適當(dāng)靠前,、跨周期和逆周期政策有機(jī)結(jié)合的要求,。

信心比黃金更重要。當(dāng)前國內(nèi)經(jīng)濟(jì)復(fù)蘇仍不穩(wěn)固,,疊加疫情反復(fù),,需求收縮、供給沖擊,、預(yù)期轉(zhuǎn)弱“三重壓力”凸顯,。去年12月人民幣貸款同比少增1300億元,其中企業(yè)新增貸款主要依靠票據(jù)沖量,,居民中長(zhǎng)期貸款環(huán)比顯著減少,,反映了企業(yè)和居民融資需求雙雙偏弱,。此時(shí)需要采取更加有力的貨幣政策來提振實(shí)體經(jīng)濟(jì)融資需求,,穩(wěn)定市場(chǎng)預(yù)期,,為對(duì)沖經(jīng)濟(jì)基本面的下行壓力提供支撐。

回溯數(shù)據(jù)可以發(fā)現(xiàn),,降準(zhǔn)更多的是改善存款類金融機(jī)構(gòu)的中長(zhǎng)期流動(dòng)性水平和邊際負(fù)債成本,,進(jìn)而刺激存款類金融機(jī)構(gòu)的信貸投放意愿,使得信貸更加易得,。而貸款需求對(duì)政策利率的變動(dòng)更加敏感,,在經(jīng)過長(zhǎng)時(shí)間段的回落之后,政策利率的調(diào)降往往是促使貸款需求回升的關(guān)鍵因素,。也就是說,,降準(zhǔn)有益于增加信貸的供給,下調(diào)政策利率則有益于增加信貸的需求,。

此外,,為避免與美聯(lián)儲(chǔ)加息“撞車”,進(jìn)而給人民幣匯率帶來較大下行壓力,,此時(shí)下調(diào)政策利率也是在較好地運(yùn)用時(shí)間窗口,。從外部環(huán)境來看,主要新興市場(chǎng)國家于2021年大多已經(jīng)進(jìn)入加息周期,,影響著全球金融市場(chǎng)流動(dòng)性的美聯(lián)儲(chǔ)也在2021年12月通過點(diǎn)陣圖指引2022年將會(huì)加息3次,。雖然美聯(lián)儲(chǔ)實(shí)際加息節(jié)奏大概率將不及點(diǎn)陣圖指引及市場(chǎng)預(yù)期,但出于謹(jǐn)慎性考慮,,調(diào)降政策利率還是“宜早不宜遲”,。

整體來看,穩(wěn)健的貨幣政策取向并沒有改變,。接下來,,央行將繼續(xù)堅(jiān)持穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn),,穩(wěn)健的貨幣政策靈活適度,,加大跨周期調(diào)節(jié)力度,發(fā)揮好貨幣政策工具的總量和結(jié)構(gòu)雙重功能,,更加主動(dòng)有為,,更加積極進(jìn)取,注重靠前發(fā)力,,引導(dǎo)金融機(jī)構(gòu)加大對(duì)實(shí)體經(jīng)濟(jì)特別是小微企業(yè),、科技創(chuàng)新、綠色發(fā)展的支持力度,,穩(wěn)定宏觀經(jīng)濟(jì)大盤,,為推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展?fàn)I造適宜的貨幣金融環(huán)境。

推薦閱讀

國際奧委會(huì):相信這場(chǎng)開幕式你沒有任何理由錯(cuò)過

新華網(wǎng)2022-01-20 09:28:15

31省區(qū)市新增本土確診43例 其中河南24例天津14例

新聞聯(lián)播2022-01-20 09:22:27

31省區(qū)市新增本土確診病例43例 河南24例天津14例

央視新聞2022-01-20 09:22:08

周江勇大搞一家兩制一個(gè)從政,、一個(gè)經(jīng)商 弟弟成防火墻

瀟湘晨報(bào)2022-01-20 07:25:12

突發(fā):印度驅(qū)逐艦爆炸!

環(huán)球網(wǎng)2022-01-20 08:53:37

美媒又在“腦補(bǔ)”兩岸開戰(zhàn) 這回的劇本叫……

樞密院十號(hào)2022-01-20 08:33:45

它來了,,讓臺(tái)灣綠媒空歡喜一場(chǎng)

樞密院十號(hào)2022-01-20 09:00:02

警方通報(bào)村民稱打疫苗核酸陽性被罰:向當(dāng)事人賠禮道歉,!

上觀新聞2022-01-20 07:32:58

13歲女孩擠痘痘誘發(fā)敗血癥:肺部形成了十幾個(gè)空洞

和訊網(wǎng)2022-01-20 07:39:09

美國海軍加緊研制微波武器

海洋防務(wù)前沿2022-01-20 08:55:58 受賄超1億 ??谑形瓡洀堢鶓曰冢浩迌憾己?,是我不好新京報(bào)2022-01-20 07:36:55

受賄超1億 ??谑形瓡洀堢鶓曰冢浩迌憾己?,是我不好新京報(bào)2022-01-20 07:36:55

臺(tái)曝5架次解放軍軍機(jī)進(jìn)臺(tái)西南空域 4架次為殲-16

環(huán)球網(wǎng)2022-01-20 09:37:07

在“本命年”有名字了,!蘇州4胞胎華南虎定名“日月星辰”

環(huán)球網(wǎng)2022-01-20 07:45:50

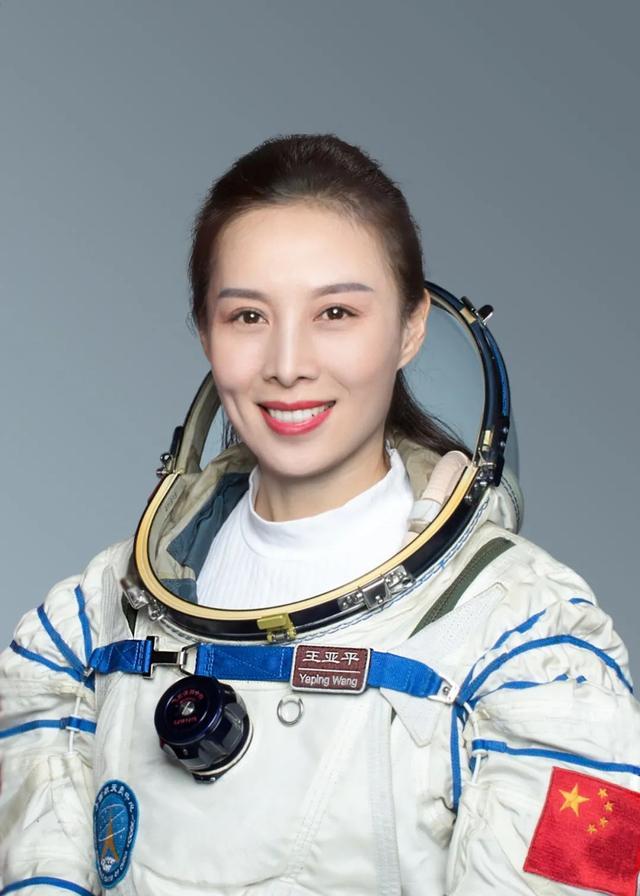

恭喜!王亞平成為中國首位在軌超100天的女航天員

北京日?qǐng)?bào)2022-01-20 07:42:15

釋放政治信號(hào),?美國戰(zhàn)略核潛艇罕見公開現(xiàn)身關(guān)島

參考消息2022-01-20 09:37:37

要辦成這件事,,美國必須走開

補(bǔ)壹刀2022-01-20 09:12:59

一份震驚世界的報(bào)告,,尤其是有關(guān)中國,!

牛彈琴2022-01-20 08:32:10

北京新增3例本土確診病例 兩人為冷庫搬運(yùn)工

觀察者網(wǎng)2022-01-20 08:27:05

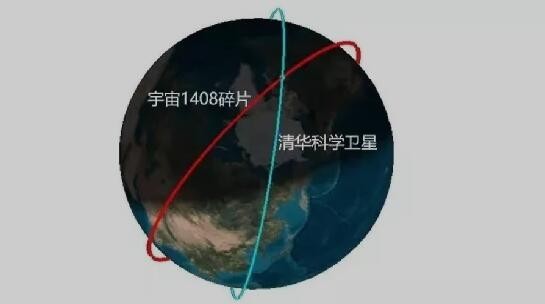

太懸了,!空間碎片“距離中國衛(wèi)星僅14.5米!”

環(huán)球網(wǎng)2022-01-20 08:40:50

村民稱“打疫苗后做核酸會(huì)陽性”被罰 警方:撤銷處罰 賠禮道歉

觀察者網(wǎng)2022-01-20 07:22:54

俄羅斯真的會(huì)進(jìn)攻烏克蘭嗎,? 導(dǎo)彈和坦克都到了

環(huán)球網(wǎng)2022-01-20 08:47:35

《零容忍》第五集:95后干部侵吞近7千萬公款揮霍一空

觀察者網(wǎng)2022-01-20 07:27:29

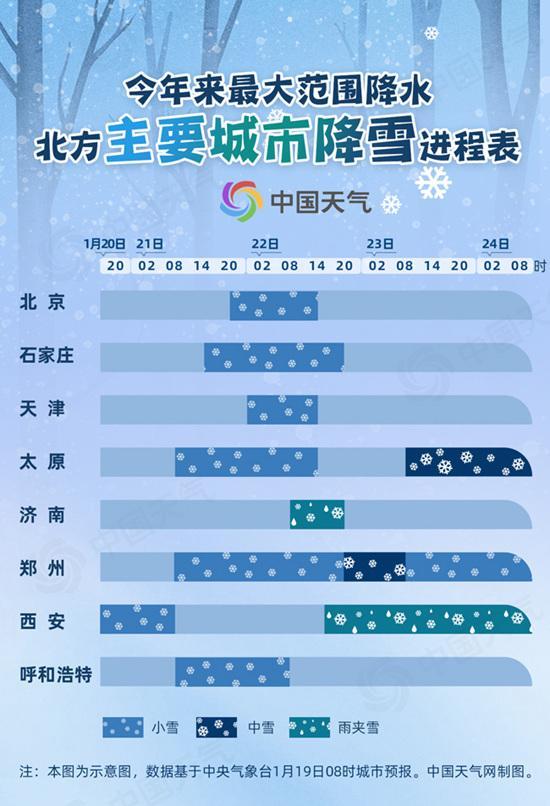

今年最大范圍雨雪將影響超25省份 你家何時(shí)雪花飄,?

中國天氣網(wǎng)2022-01-20 07:48:54

印媒披露印驅(qū)逐艦爆炸原因:“可能是氟利昂泄漏”

環(huán)球網(wǎng)2022-01-20 09:28:59

臺(tái)灣“金元外交”是被詛咒的紅舞鞋

環(huán)球網(wǎng)2022-01-20 09:18:56![受賄超1億 ??谑形瓡洀堢鶓曰冢簺]想到會(huì)落到這個(gè)下場(chǎng)](https://img1.utuku.imgcdc.com/640x0/news/20220120/95a2b60f-d344-4470-8b40-dab863ee061b.jpg)

受賄超1億 海口市委原書記張琦懺悔:沒想到會(huì)落到這個(gè)下場(chǎng)

極目新聞2022-01-20 07:37:15

百草枯中毒換肺女孩出院 家屬定制錦旗致謝

極目新聞2022-01-20 08:05:01

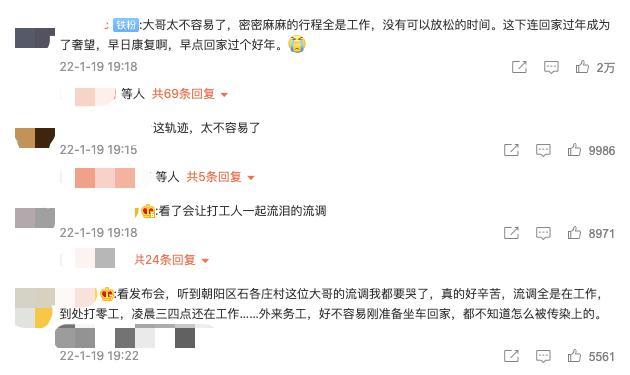

北京朝陽感染者流調(diào)讓人破防:看了會(huì)讓打工人一起流淚的流調(diào)

上游新聞2022-01-20 07:51:36

今日大寒 還有10天就是除夕了 南方最冷時(shí)候也到了

九派新聞2022-01-20 09:34:02

澳大利亞想通了:2022年還靠中國

環(huán)球網(wǎng)2022-01-20 08:57:50

日本觸碰中國紅線,!

環(huán)球網(wǎng)2022-01-20 09:15:06

遼寧大連一居民樓起火 造成4人死亡

央廣網(wǎng)2022-01-20 07:53:15

伊朗總統(tǒng)訪俄提升雙邊關(guān)系,,聚焦經(jīng)貿(mào)軍事領(lǐng)域合作

環(huán)球網(wǎng)2022-01-20 09:24:14

拜登上任一周年發(fā)布會(huì),稱美國“好日子仍在前面”

環(huán)球網(wǎng)2022-01-20 09:21:26

陜西咸陽辟謠市政府工作人員家暴 請(qǐng)廣大網(wǎng)友切勿信謠傳謠

環(huán)球網(wǎng)2022-01-20 07:41:12