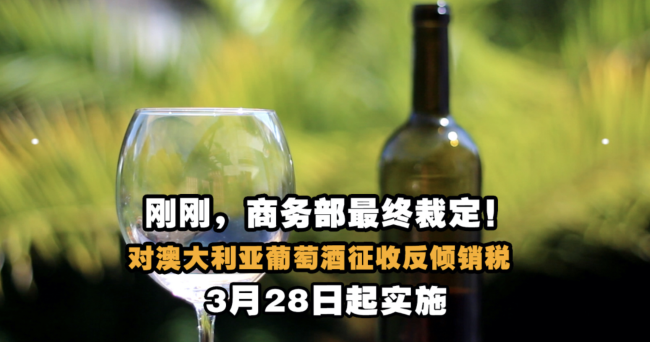

商務(wù)部:決定終止對澳進口葡萄酒征收反傾銷稅

商務(wù)部公告2024年第11號關(guān)于原產(chǎn)于澳大利亞的進口相關(guān)葡萄酒所適用反傾銷措施和反補貼措施復(fù)審裁定的公告

2021年3月26日,,商務(wù)部發(fā)布2021年第6號和第7號公告,,決定對原產(chǎn)于澳大利亞的進口相關(guān)葡萄酒征收反傾銷稅,為避免雙重征稅,,不征收反補貼稅,。反傾銷稅實施期限自2021年3月28日起5年,。

2023年11月30日,應(yīng)澳大利亞葡萄和葡萄酒協(xié)會申請,,商務(wù)部發(fā)布2023年第52號公告,,決定對原產(chǎn)于澳大利亞的進口相關(guān)葡萄酒征收反傾銷稅和反補貼稅的必要性進行復(fù)審。經(jīng)過調(diào)查,,根據(jù)《中華人民共和國反傾銷條例》第四十九條和《中華人民共和國反補貼條例》第四十八條的規(guī)定,,商務(wù)部作出復(fù)審裁定(見附件)。現(xiàn)將有關(guān)事項公告如下:

一,、復(fù)審裁定

商務(wù)部裁定,,鑒于中國相關(guān)葡萄酒市場情況發(fā)生變化,對原產(chǎn)于澳大利亞的進口相關(guān)葡萄酒征收反傾銷稅和反補貼稅已無必要,。

二,、反傾銷稅和反補貼稅

根據(jù)《中華人民共和國反傾銷條例》第五十條和《中華人民共和國反補貼條例》第四十九條的規(guī)定,商務(wù)部向國務(wù)院關(guān)稅稅則委員會提出取消反傾銷稅和反補貼稅的建議,,國務(wù)院關(guān)稅稅則委員會根據(jù)商務(wù)部的建議作出決定,,自2024年3月29日起,終止對原產(chǎn)于澳大利亞的進口相關(guān)葡萄酒征收反傾銷稅,;終止征收反傾銷稅后,,不征收反補貼稅,。

三、行政訴訟和行政復(fù)議

根據(jù)《中華人民共和國反傾銷條例》第五十三條和《中華人民共和國反補貼條例》第五十二條的規(guī)定,,對本復(fù)審決定不服的,,可以依法申請行政復(fù)議,也可以依法向人民法院提起訴訟,。

本公告自2024年3月29日起執(zhí)行,。

附件:中華人民共和國商務(wù)部關(guān)于對原產(chǎn)于澳大利亞的進口相關(guān)葡萄酒征收反傾銷稅和反補貼稅必要性的復(fù)審裁定.pdf

中華人民共和國商務(wù)部

2024年3月28日

推薦閱讀

外交部:美國不應(yīng)介入中菲兩國之間的問題

央視新聞客戶端2024-03-28 15:54:51

商務(wù)部:中方向WTO起訴美方是正當之舉

央視新聞客戶端2024-03-28 15:40:39

國防部:藏南地區(qū)自古以來就是中國領(lǐng)土

央視軍事2024-03-28 15:37:26

安理會加沙?;饹Q議讓美以爭吵!內(nèi)塔尼亞胡指責美方“背離一貫立場”

環(huán)球時報2024-03-27 09:57:02

至數(shù)人死亡,!日本官員稱已開始緊急檢查功能性標識食品

光明網(wǎng)2024-03-28 15:43:00

樞密院十號:自吹“能對抗殲-20”的這種戰(zhàn)機,,兩周緊急迫降三次!

樞密院十號2024-03-27 10:01:22

法國今年將向烏克蘭提供78門“凱撒”火炮和8萬發(fā)炮彈

觀察者網(wǎng)2024-03-28 09:27:22

李雪琴戀情疑似曝光,,網(wǎng)友:她不算95花

娛阿大2024-03-28 16:00:06

進攻,,轟炸與損失 俄軍在烏克蘭“艱難前進”

觀察者網(wǎng)2024-03-28 09:26:10

巴鐵啊巴鐵,這個消息太讓人憤怒

牛彈琴2024-03-27 10:01:57

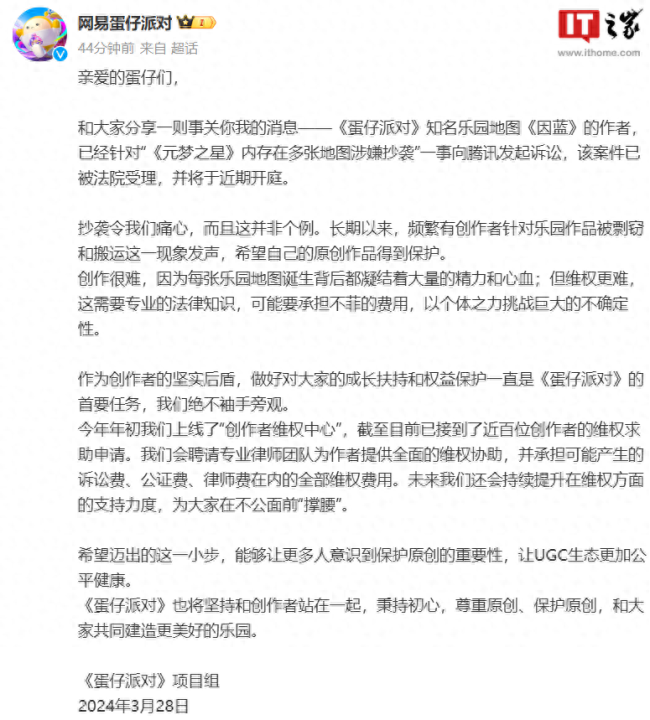

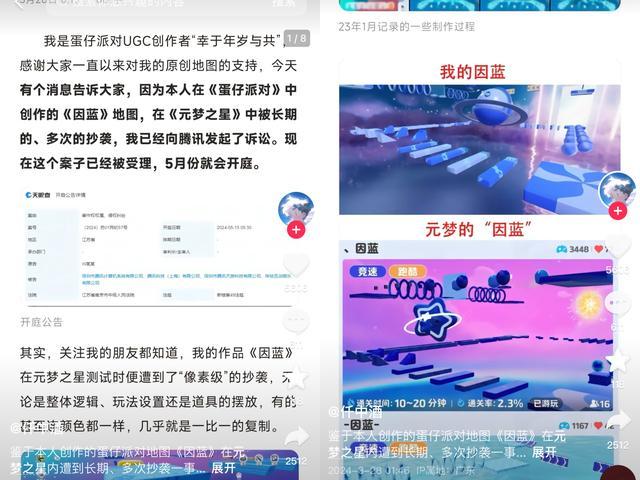

網(wǎng)易《蛋仔派對》地圖作者起訴騰訊《元夢之星》涉嫌抄襲

IT之家2024-03-28 15:59:28

兒子海葬老太起訴兒媳孫女索賠50萬,,法院判了

今日頭條2024-03-28 15:54:07

美以防長五角大樓會晤各說各話,!外媒:凸顯在拉法問題上分歧越來越大

環(huán)球時報2024-03-28 09:33:14 俄軍第二種高超音速導(dǎo)彈被擊落?。?/a>樞密院十號2024-03-28 09:45:54

俄軍第二種高超音速導(dǎo)彈被擊落?。?/a>樞密院十號2024-03-28 09:45:54

新加坡學者:中國的崛起勢不可擋 美國不應(yīng)居高臨下

北京日報2024-03-28 15:49:21

無人機大行其道,還要發(fā)展重型武裝直升機嗎,?

澎湃新聞2024-03-28 10:04:12

俄黑海艦隊頻遭無人艇襲擊,,對未來海戰(zhàn)有何影響,?如何對付?

澎湃新聞2024-03-26 09:57:27

商務(wù)部:終止對澳大利亞進口葡萄酒征收反傾銷稅

新華網(wǎng)2024-03-28 15:52:11

體檢發(fā)現(xiàn)囊腫怎么辦 吃什么能讓囊腫減小,?

今日頭條2024-03-28 15:41:47

烏克蘭戰(zhàn)局會發(fā)生重大轉(zhuǎn)折?俄官方對恐襲的定性很關(guān)鍵

觀察者網(wǎng)2024-03-28 10:08:31

北京大媽要轉(zhuǎn)錢民警焦急狂喊那是騙子 讓老人避免了一萬多元的損失

生活這一刻2024-03-28 15:53:35

羅云熙《水龍吟》金發(fā)紅衣路透,,破次元的美貌真的好帥

2024-03-28 15:49:32

俄“鋯石”高超音速導(dǎo)彈被烏軍擊落,?俄羅斯未予回應(yīng)

環(huán)球時報2024-03-28 09:30:27

A股突然大漲皆因“中國版QE”流言,,可信度有多高,?

今日頭條2024-03-28 15:49:49

網(wǎng)易蛋仔派對:地圖被抄襲作者已起訴騰訊

金融界2024-03-28 15:47:19

香港歌手黎明詩去世年僅58歲 好友:睡夢中離世并沒有遭受什么痛苦

雙子娛類2024-03-28 15:57:58

?論豆腐腦和包子的適配度,,簡直太好吃了!

什么值得買2024-03-28 15:55:53

31個州,117條生產(chǎn)線,!細數(shù)美軍工復(fù)合體如何獲取“戰(zhàn)爭暴利”

環(huán)球時報2024-03-27 09:59:51

命名“霞光紫”/今晚上市,小米SU7新配色官圖發(fā)布

懂車帝視線2024-03-28 15:53:53

美F-22戰(zhàn)機進行兩項重大升級,,改進方向“直指中國”

環(huán)球時報2024-03-28 09:29:52

專家否認凱特王妃患癌視頻由AI生成:未發(fā)現(xiàn)AI生成證據(jù)

百家號2024-03-28 15:56:09

這件事,,特朗普真做不到

牛彈琴2024-03-28 09:37:02

美大橋被撞事故恐造成物流噩夢 坍塌大橋?qū)铚數(shù)厝藛T和貨運交通

新華社2024-03-28 15:46:52

美國宣布援烏的3億美元,4個月前就花光了

觀察者網(wǎng)2024-03-28 09:28:31

臺媒炒作“解放軍靶場模擬臺北博愛特區(qū)”

環(huán)球網(wǎng)2024-03-28 10:16:25