2022年度個(gè)稅匯算3月1日起辦理 哪些人需要匯算,?

國(guó)家稅務(wù)總局日前發(fā)布《國(guó)家稅務(wù)總局關(guān)于辦理2022年度個(gè)人所得稅綜合所得匯算清繳事項(xiàng)的公告》,,明確了有關(guān)辦理事項(xiàng)。2022年度匯算辦理時(shí)間為2023年3月1日至6月30日,。在中國(guó)境內(nèi)無(wú)住所的納稅人在3月1日前離境的,,可以在離境前辦理。

一,、匯算的主要內(nèi)容

2022年度終了后,,居民個(gè)人(以下稱納稅人)需要匯總2022年1月1日至12月31日取得的工資薪金、勞務(wù)報(bào)酬,、稿酬,、特許權(quán)使用費(fèi)等四項(xiàng)綜合所得的收入額,減除費(fèi)用6萬(wàn)元以及專項(xiàng)扣除,、專項(xiàng)附加扣除,、依法確定的其他扣除和符合條件的公益慈善事業(yè)捐贈(zèng)后,適用綜合所得個(gè)人所得稅稅率并減去速算扣除數(shù),,計(jì)算最終應(yīng)納稅額,,再減去2022年已預(yù)繳稅額,得出應(yīng)退或應(yīng)補(bǔ)稅額,,向稅務(wù)機(jī)關(guān)申報(bào)并辦理退稅或補(bǔ)稅,。

計(jì)算公式:

應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險(xiǎn)一金”等專項(xiàng)扣除-子女教育等專項(xiàng)附加扣除-依法確定的其他扣除-符合條件的公益慈善事業(yè)捐贈(zèng))×適用稅率-速算扣除數(shù)]-已預(yù)繳稅額

注意:匯算不涉及納稅人的財(cái)產(chǎn)租賃等分類所得,以及按規(guī)定不并入綜合所得計(jì)算納稅的所得,。

二,、與以前年度相比,2022年個(gè)稅年度匯算有哪些變化?

《公告》總體上延續(xù)了前幾次匯算公告的框架與內(nèi)容,。主要的變化有:

一是在第四條“可享受的稅前扣除”部分,,根據(jù)《國(guó)務(wù)院關(guān)于設(shè)立3歲以下嬰幼兒照護(hù)個(gè)人所得稅專項(xiàng)附加扣除的通知》(國(guó)發(fā)〔2022〕8號(hào)),、《財(cái)政部稅務(wù)總局關(guān)于個(gè)人養(yǎng)老金有關(guān)個(gè)人所得稅政策的公告》(2022年第34號(hào))規(guī)定,增加了3歲以下嬰幼兒照護(hù)專項(xiàng)附加扣除,、個(gè)人養(yǎng)老金等可以在匯算中予以扣除的規(guī)定,。

二是在第十一條“匯算服務(wù)”部分,進(jìn)一步完善了預(yù)約辦稅制度,,在維持預(yù)約辦稅起始時(shí)間(2月16日)基礎(chǔ)上,,將預(yù)約結(jié)束時(shí)間延長(zhǎng)至3月20日,為納稅人提供更優(yōu)的辦理體驗(yàn),。

三是在第十一條“匯算服務(wù)”部分,,新增了對(duì)生活負(fù)擔(dān)較重的納稅人優(yōu)先退稅的規(guī)定。

三,、今年匯算新推出了哪些優(yōu)化服務(wù)舉措?

今年匯算在確保優(yōu)化服務(wù)常態(tài)化的基礎(chǔ)上,,又新推出了以下服務(wù)舉措:

(一)優(yōu)先退稅服務(wù)范圍進(jìn)一步擴(kuò)大。在2021年度匯算對(duì)“上有老下有小”和看病負(fù)擔(dān)較重的納稅人優(yōu)先退稅的基礎(chǔ)上,,進(jìn)一步擴(kuò)大優(yōu)先退稅服務(wù)范圍,,一是“下有小”的范圍拓展至填報(bào)了3歲以下嬰幼兒照護(hù)專項(xiàng)附加扣除的納稅人;二是將2022年度收入降幅較大的納稅人也納入優(yōu)先退稅服務(wù)范圍。

(二)預(yù)約辦稅期限進(jìn)一步延長(zhǎng),。為向納稅人提供更好的服務(wù),使稅收公共服務(wù)更有效率,、更有質(zhì)量,、更有秩序,2022年度匯算初期將繼續(xù)實(shí)施預(yù)約辦稅,。有在3月1日-20日期間辦稅需求的納稅人,,可以在2月16日(含)后通過(guò)個(gè)稅APP及網(wǎng)站預(yù)約辦理時(shí)間,并按照預(yù)約時(shí)間辦理匯算,。3月21日后,,納稅人無(wú)需預(yù)約,可在匯算期內(nèi)隨時(shí)辦理,。

(三)推出個(gè)人養(yǎng)老金稅前扣除智能掃碼填報(bào)服務(wù),。2022年個(gè)人養(yǎng)老金制度在部分城市先行實(shí)施,符合條件的個(gè)人可填報(bào)享受2022年度稅前扣除,。納稅人使用個(gè)稅APP掃描年度繳費(fèi)憑證上的二維碼即可生成年度扣除信息并自動(dòng)填報(bào),,在辦理匯算時(shí)享受個(gè)人養(yǎng)老金稅前扣除。

四,、無(wú)需辦理匯算的情形

納稅人在2022年已依法預(yù)繳個(gè)人所得稅且符合下列情形之一的,,無(wú)需辦理匯算:

(一)匯算需補(bǔ)稅但綜合所得收入全年不超過(guò)12萬(wàn)元的;

(二)匯算需補(bǔ)稅金額不超過(guò)400元的;

(三)已預(yù)繳稅額與匯算應(yīng)納稅額一致的;

(四)符合匯算退稅條件但不申請(qǐng)退稅的。

五,、需要辦理匯算的情形

符合下列情形之一的,,納稅人需辦理匯算:

(一)已預(yù)繳稅額大于匯算應(yīng)納稅額且申請(qǐng)退稅的;

(二)2022年取得的綜合所得收入超過(guò)12萬(wàn)元且匯算需要補(bǔ)稅金額超過(guò)400元的,。

注意:因適用所得項(xiàng)目錯(cuò)誤或者扣繳義務(wù)人未依法履行扣繳義務(wù),造成2022年少申報(bào)或者未申報(bào)綜合所得的,,納稅人應(yīng)當(dāng)依法據(jù)實(shí)辦理匯算,。

六、可享受的稅前扣除

下列在2022年發(fā)生的稅前扣除,,納稅人可在匯算期間填報(bào)或補(bǔ)充扣除:

(一)納稅人及其配偶,、未成年子女符合條件的大病醫(yī)療支出;

(二)符合條件的3歲以下嬰幼兒照護(hù)、子女教育,、繼續(xù)教育,、住房貸款利息或住房租金、贍養(yǎng)老人等專項(xiàng)附加扣除,,以及減除費(fèi)用,、專項(xiàng)扣除、依法確定的其他扣除;

(三)符合條件的公益慈善事業(yè)捐贈(zèng);

(四)符合條件的個(gè)人養(yǎng)老金扣除,。

同時(shí)取得綜合所得和經(jīng)營(yíng)所得的納稅人,,可在綜合所得或經(jīng)營(yíng)所得中申報(bào)減除費(fèi)用6萬(wàn)元、專項(xiàng)扣除,、專項(xiàng)附加扣除以及依法確定的其他扣除,,但不得重復(fù)申報(bào)減除。

七,、辦理方式及渠道

納稅人可自主選擇下列辦理方式:

(一)自己辦

即自行辦理,,納稅人可優(yōu)先通過(guò)手機(jī)個(gè)人所得稅APP、自然人電子稅務(wù)局網(wǎng)站辦理匯算,,稅務(wù)機(jī)關(guān)將為納稅人提供申報(bào)表項(xiàng)目預(yù)填服務(wù);不方便通過(guò)上述方式辦理的,,也可以通過(guò)郵寄方式或到辦稅服務(wù)廳辦理。

(二)單位辦

通過(guò)任職受雇單位(含按累計(jì)預(yù)扣法預(yù)扣預(yù)繳其勞務(wù)報(bào)酬所得個(gè)人所得稅的單位)代為辦理,。納稅人提出代辦要求的,,單位應(yīng)當(dāng)代為辦理,或者培訓(xùn),、輔導(dǎo)納稅人完成匯算申報(bào)和退(補(bǔ))稅,。

提示:由單位代為辦理的,納稅人應(yīng)在2023年4月30日前與單位以書(shū)面或者電子等方式進(jìn)行確認(rèn),,補(bǔ)充提供2022年在本單位以外取得的綜合所得收入,、相關(guān)扣除、享受稅收優(yōu)惠等信息資料,,并對(duì)所提交信息的真實(shí)性,、準(zhǔn)確性、完整性負(fù)責(zé),。納稅人未與單位確認(rèn)請(qǐng)其代為辦理的,,單位不得代辦,。

(三)委托辦

委托受托人(含涉稅專業(yè)服務(wù)機(jī)構(gòu)或其他單位及個(gè)人)辦理,納稅人需與受托人簽訂授權(quán)書(shū),。單位或受托人為納稅人辦理匯算后,,應(yīng)當(dāng)及時(shí)將辦理情況告知納稅人。納稅人發(fā)現(xiàn)匯算申報(bào)信息存在錯(cuò)誤的,,可以要求單位或受托人更正申報(bào),,也可自行更正申報(bào)。

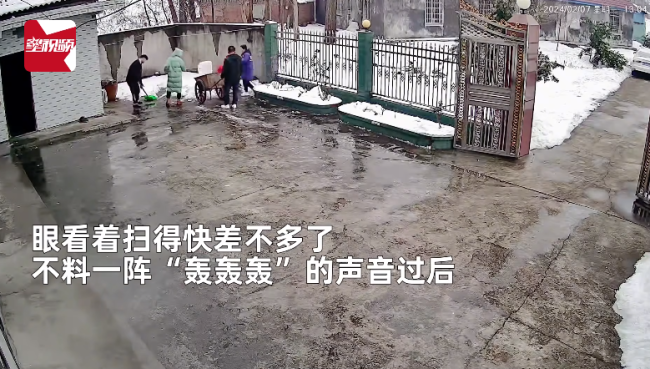

一家人剛掃完院里的雪 下一秒屋頂上的積雪砸下,,白干了,!

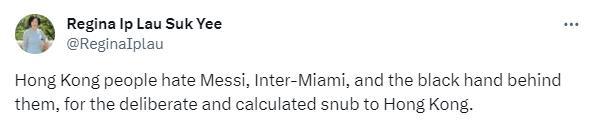

葉劉淑儀稱梅西的謊言和虛偽令人厭惡,絕不應(yīng)允許梅西再來(lái)香港 網(wǎng)友:還應(yīng)全面抵制他代言的產(chǎn)品

釋小龍都36歲了,!印象里他還是那個(gè)會(huì)功夫的小和尚

白菜價(jià),!“反向春運(yùn)”機(jī)票低至100多元 多地飛杭州航線受追捧

《在暴雪時(shí)分》熱播 墨寶非寶能成為下一個(gè)顧漫嗎

美軍方:遭襲基地未能發(fā)現(xiàn)來(lái)襲無(wú)人機(jī),也沒(méi)有能擊落無(wú)人機(jī)的武器

力阻中國(guó)科考船進(jìn)印度洋,,印度到底在怕啥?

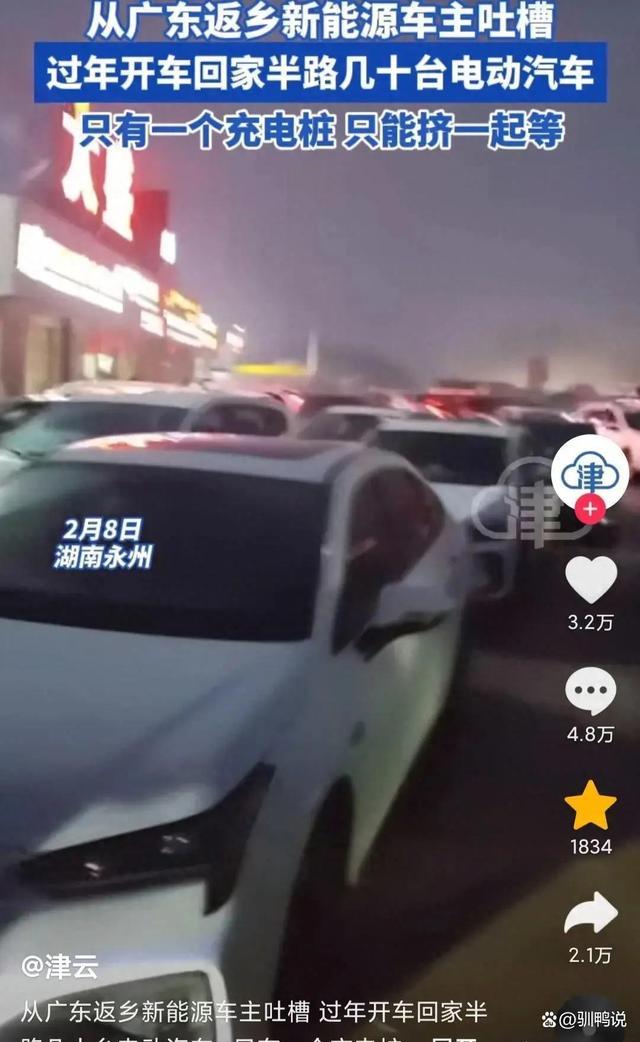

高速服務(wù)區(qū)幾十輛電車搶1個(gè)充電樁 網(wǎng)友:想想這一年省下的油錢就開(kāi)心了

日本又?jǐn)嚺欠牵?/a>

王者榮耀回應(yīng)梅西皮膚:合作權(quán)益已過(guò)期 已購(gòu)買用戶無(wú)法退款

為什么大家不信6.8億大獎(jiǎng) 背后疑點(diǎn)重重引公眾質(zhì)疑

改進(jìn)型蘇-57將服役,或成最快超音速戰(zhàn)斗機(jī)

郭冬臨cos林俊杰大唱《江南》 網(wǎng)友:你想聽(tīng)小品還是江南,?

兩個(gè)相聲+四個(gè)小品,六個(gè)語(yǔ)言類節(jié)目上央視春晚

坎貝爾出任美副國(guó)務(wù)卿,美媒:主張與華競(jìng)爭(zhēng)而非對(duì)抗

一家人剛掃完院里的雪 下一秒屋頂上的積雪砸下,,白干了!

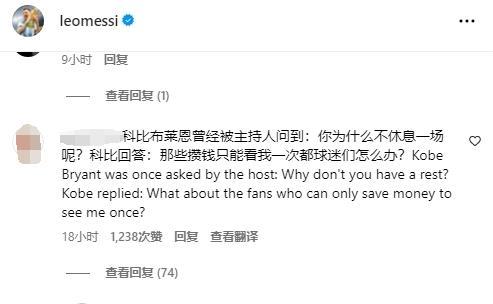

瓦妮莎名人堂演講談科比對(duì)球迷:科比被勸休息說(shuō)攢錢看我比賽的人怎么辦

俄軍事專家:扎盧日內(nèi)“頌揚(yáng)”俄軍是“煙幕彈”

逛超市,、買禮品,、購(gòu)新衣……年貨市場(chǎng)騰起濃濃“煙火氣”

“沖突至今最嚴(yán)重!”

一覺(jué)醒來(lái),,巴格達(dá)告急

付費(fèi)可走VIP通道提前過(guò)海?假的,!??谝荒凶訉?shí)施詐騙被拘

日記者觀摩日美大規(guī)模海上軍演,中國(guó)偵察艦抵近美航母

視覺(jué)盛宴,!八一飛行表演隊(duì)亮相沙特國(guó)際防務(wù)展

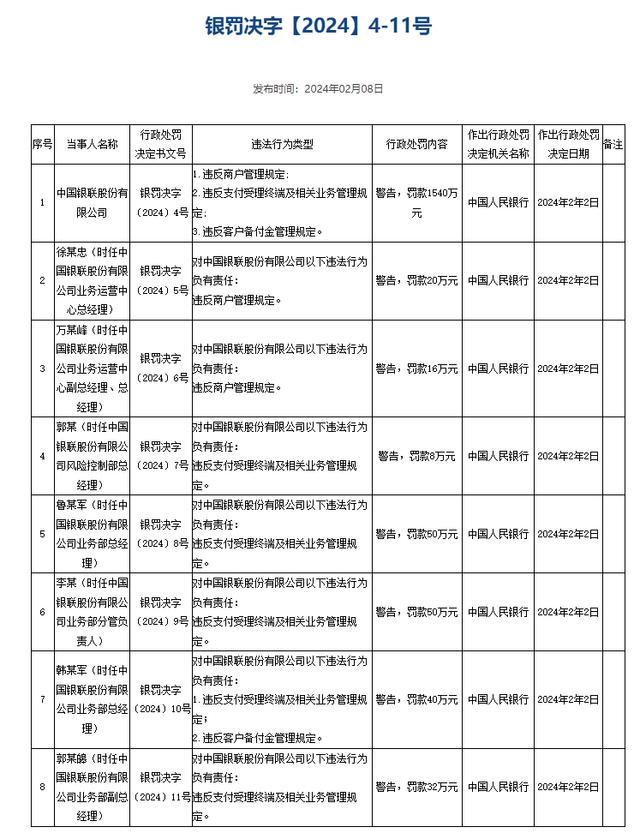

中國(guó)銀聯(lián)回應(yīng)被央行罰款1540萬(wàn)元:誠(chéng)懇接受,堅(jiān)決執(zhí)行,,嚴(yán)格落實(shí)整改要求

宋小寶花500塊學(xué)的bbox 網(wǎng)友:給我笑發(fā)財(cái)了,!

烏軍轉(zhuǎn)向混合戰(zhàn)略,擬對(duì)俄境內(nèi)展開(kāi)大規(guī)模無(wú)人機(jī)攻擊

笑不活了,!遼寧春晚郭冬臨cos林俊杰笑料不斷 現(xiàn)場(chǎng)唱《江南》惟妙惟肖

釋小龍都36歲了!印象里他還是那個(gè)會(huì)功夫的小和尚

內(nèi)塔尼亞胡反對(duì),!布林肯與以軍參謀長(zhǎng)單獨(dú)會(huì)晤被取消

西方對(duì)俄羅斯能源制裁到底坑了誰(shuí)?

多次“擔(dān)憂”中國(guó)船只研究活動(dòng),,印度為何力阻中國(guó)科考船進(jìn)印度洋?

葉劉淑儀稱梅西的謊言和虛偽令人厭惡,絕不應(yīng)允許梅西再來(lái)香港 網(wǎng)友:還應(yīng)全面抵制他代言的產(chǎn)品

制造地區(qū)緊張氣氛,?駐日韓美軍演練應(yīng)對(duì)“大規(guī)模傷亡”

誣陷中國(guó)網(wǎng)攻、給烏克蘭F-16,,荷蘭為啥成了急先鋒,?

相關(guān)新聞

2023年度個(gè)稅匯算將于3月1日開(kāi)始 這4點(diǎn)不要忽略

2023年度個(gè)稅匯算將于3月1日開(kāi)始一年一度的個(gè)人所得稅匯算清繳即將開(kāi)始。

2024-02-02 14:29:452023年度個(gè)稅匯算將于3月1日開(kāi)始"酒駕新標(biāo)準(zhǔn)"發(fā)布?2024年3月1日起實(shí)施

2023-12-11 08:55:27酒駕新標(biāo)準(zhǔn)發(fā)布?《逐夢(mèng)》,!8月1日起重磅推出

2023-08-01 15:29:43《逐夢(mèng)》,!8月1日起重磅推出“全國(guó)文化中心建設(shè)2022年度十件大事”發(fā)布

9月14日上午,,“全國(guó)文化中心建設(shè)2022年度十件大事”在2023北京文化論壇上發(fā)布,。

2023-09-14 15:25:25文化中心建設(shè)無(wú)障礙環(huán)境建設(shè)法9月1日起施行

2023-08-23 10:48:35無(wú)障礙環(huán)境建設(shè)法9月1日起施行新修訂的行政復(fù)議法明年1月1日起施行

新華社北京9月1日電(記者任沁沁)十四屆全國(guó)人大常委會(huì)第五次會(huì)議1日通過(guò)新修訂的行政復(fù)議法,,自2024年1月1日起施行

2023-09-01 22:21:15新修訂的行政復(fù)議法明年1月1日起施行