寧波青剛51%股權(quán)被凍結(jié) 杉杉股份內(nèi)斗劇并沒有落幕(3)

雙重尷尬的困境

實(shí)際上,,剪不斷理還亂的公司治理紛爭(zhēng),,只是目前作為全球鋰電負(fù)極材料和偏光片頭部企業(yè)的杉杉股份目前所遭遇的一重困境。公司近日公布的相關(guān)財(cái)報(bào)顯示的公司最新經(jīng)營數(shù)據(jù),,也很難說能令投資者滿意。

上月,,杉杉股份公布的2022年公司年報(bào)顯示,,2022年度,杉杉股份實(shí)現(xiàn)營業(yè)收入217億元,,同比增長4.84%,;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤26.9億元,同比下降19.42%,;實(shí)現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益后的凈利潤23.3億元,,同比增長23.53%。

公司表示,,營業(yè)收入同比增幅較小,,主要系公司原電池正極材料業(yè)務(wù)于2021年9月1日起不再納入公司合并報(bào)表,同時(shí),,其歸屬于上市公司股東的凈利潤下滑系公司在2021年轉(zhuǎn)讓正極業(yè)務(wù)部分股權(quán)確認(rèn)相關(guān)投資收益,。

而公司4月27日公布的2023年一季報(bào)則顯示,一季度杉杉股份的營收和凈利潤更是出現(xiàn)了雙雙下滑的局面,。

一季度公司的營收為44.494億元,,同比下降11.53%,歸屬于上市公司股東的凈利潤為5.726億元,,同比下降29.05%,;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為1.664億元,同比下降72.94%,。這也是杉杉股份近3年來最差的一季度業(yè)績表現(xiàn),。

對(duì)于扣非凈利潤大幅下滑的原因,,杉杉股份解釋稱報(bào)告期內(nèi)公司核心主業(yè)偏光片及電池負(fù)極材料業(yè)務(wù)市場(chǎng)競(jìng)爭(zhēng)力持續(xù)提升,銷量實(shí)現(xiàn)同比增長,。但受行業(yè)環(huán)境變化影響,,權(quán)益法核算的巴斯夫杉杉電池材料有限公司的凈利潤同比下滑較大,鋰電池材料和偏光片行業(yè)盈利空間面臨階段性挑戰(zhàn),,盈利水平有所收窄,。

據(jù)公開資料顯示,巴斯夫杉杉電池材料有限公司(巴斯夫杉杉)是巴斯夫和杉杉在2021年共同成立的合資企業(yè)(巴斯夫持股51%,,杉杉持股49%),。

此外,2023年第一季度杉杉股份經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為-13.256億元,,同比下降了1334.73%,,杉杉股份解釋稱這是因?yàn)閳?bào)告期內(nèi)負(fù)極四川工廠產(chǎn)線逐步調(diào)試運(yùn)營,各類原輔料備貨需求增加,。

女人老了:不戴耳環(huán),、項(xiàng)鏈可以,這3種配飾不能忘,,檔次高下立見,!

云南玉溪一地垃圾鋪滿半邊街道 當(dāng)?shù)兀菏盏椒答仯雅扇颂幚?/a>

泄露“不能說的秘密”,,他被行拘 國家秘密非兒戲

惠譽(yù)下調(diào)評(píng)級(jí)展望 財(cái)政部最新回應(yīng)!

北郵15位研究生舉報(bào)導(dǎo)師壓榨 校方回應(yīng):已關(guān)注到此事,,正在調(diào)查

囧,!未來坦克會(huì)變成這樣?

蘇州一高校女生宿舍樓出現(xiàn)猴群 校方回應(yīng)

卡梅倫敦促美國政客援助烏克蘭:中國在看著,美國需要展示決心

“奧庫斯”高調(diào)宣布拉日本入伙,,澳媒擔(dān)憂“令中國不悅”

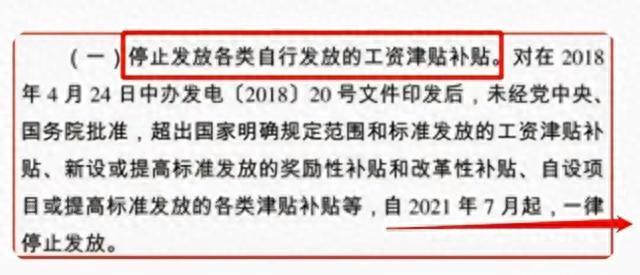

下調(diào)薪資,?暫停發(fā)放年終獎(jiǎng),,公務(wù)員將迎變動(dòng)?官方正式回應(yīng)來了!

酒店老板被公職人員毆打威脅 ?官方回應(yīng):打擊報(bào)復(fù)不屬實(shí)

美軍兩棲攻擊艦連遭故障 推遲部署

老板娘獲獎(jiǎng)了決定把獎(jiǎng)金換成2500個(gè)生煎包免費(fèi)送 網(wǎng)友:如此的真善美,,你不發(fā)財(cái)誰發(fā)財(cái),!

香港佐敦道火災(zāi)已致5死41人受傷

特魯多要增加數(shù)十億美元軍費(fèi),硬扯“中俄挑戰(zhàn)”,!

阿根廷總統(tǒng)米萊:阿根廷正在與烏克蘭進(jìn)行援助談判,,其中可能包括軍事援助

云南玉溪一地垃圾鋪滿半邊街道 當(dāng)?shù)兀菏盏椒答仯雅扇颂幚?/a>

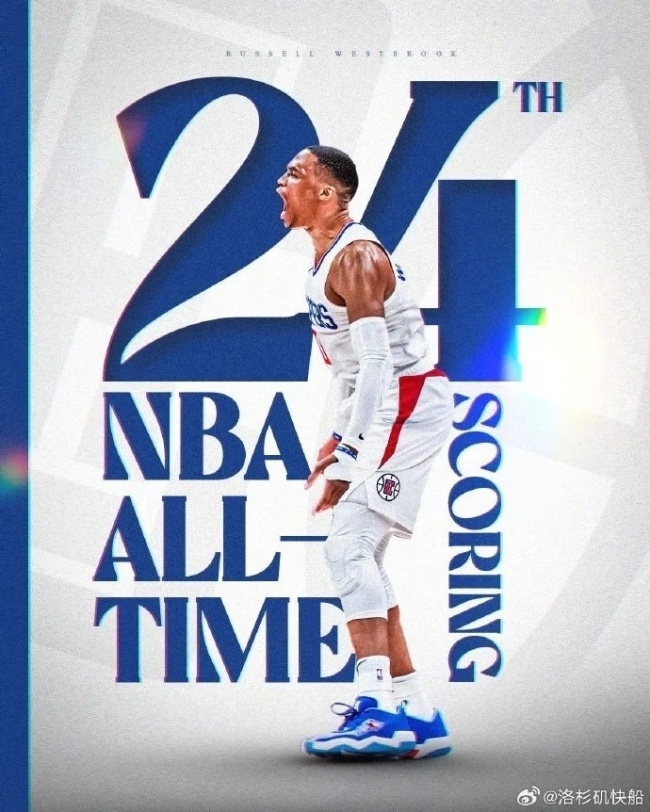

快船過去13年11次打進(jìn)季后賽 隊(duì)史第3次太平洋賽區(qū)冠軍

“電子戰(zhàn)坦克”,、“烏龜坦克”……防無人機(jī),,俄軍坦克連出“怪招”

韓國發(fā)射新偵察衛(wèi)星,,欲在太空競(jìng)賽中搶占優(yōu)勢(shì)

加劇亞太軍備競(jìng)賽,,破壞地區(qū)和平穩(wěn)定,,“奧庫斯”高調(diào)宣布拉日本入伙

阿根廷總統(tǒng)米萊:我計(jì)劃收復(fù)馬島,將通過外交渠道做到

中國電影大數(shù)據(jù)榮譽(yù)之夜獎(jiǎng)杯揭曉:龍聚靈氣福澤天下

這個(gè)調(diào)查結(jié)果,,讓人萬萬沒想到

暴雪國服已在官網(wǎng)開啟預(yù)約 游戲賬號(hào)數(shù)據(jù)將完整保留

日本“加賀”號(hào)護(hù)衛(wèi)艦完成部分航母化改裝

女人老了:不戴耳環(huán),、項(xiàng)鏈可以,,這3種配飾不能忘,檔次高下立見,!

泄露“不能說的秘密”,,他被行拘 國家秘密非兒戲

16+15+15快船生涯首個(gè)三雙,!威少生涯至今已為5支球隊(duì)拿下過三雙

萬科濟(jì)南總經(jīng)理肖勁被帶走調(diào)查,,尚不能確定具體原因

強(qiáng)調(diào)英美特殊關(guān)系!卡梅倫海湖莊園夜會(huì)特朗普

男女將娃捆路燈上用繩抽打5分鐘 警方:會(huì)核實(shí)跟孩子父母溝通

日本民眾舉行游行集會(huì) 反對(duì)加強(qiáng)日美同盟

日本記者披露:岸田苦練英語,,準(zhǔn)備在美國會(huì)演講

記者實(shí)地調(diào)查菲律賓“武裝漁民”計(jì)劃

相關(guān)新聞

碧桂園服務(wù)所持5333萬股權(quán)被凍結(jié)

2023-10-14 13:36:48碧桂園服務(wù)所持5333萬股權(quán)被凍結(jié)胡海泉再被凍結(jié)115萬股權(quán) 胡海泉陸續(xù)被凍結(jié)245萬股權(quán)

2023-12-26 09:58:27胡海泉再被凍結(jié)115萬股權(quán)史玉柱等被強(qiáng)制執(zhí)行17億 此前已曾多次被凍結(jié)股權(quán)

2023-10-07 13:48:36史玉柱等被強(qiáng)制執(zhí)行17億岳云鵬經(jīng)紀(jì)人250萬股權(quán)被凍結(jié) 此前有傳被公安逮捕

2024-02-26 14:32:08岳云鵬經(jīng)紀(jì)人股權(quán)被凍結(jié)鐘薛高及其創(chuàng)始人被限消 股權(quán)被凍結(jié)員工公開討薪

2024-03-12 14:49:53鐘薛高及其創(chuàng)始人被限消湖北襄陽販賣出生證院長名下公司因涉及刑事案件被凍結(jié)股權(quán)

2024-01-04 22:04:04湖北襄陽販賣出生證院長被凍結(jié)股權(quán)