車被沖走,、房屋受損,、農(nóng)田被淹,,怎樣理賠,?看這一篇就夠了…

核心提示:

1,、如果車輛被淹,、被沖走能否理賠,?有什么注意事項,?如果購買了車損險可以申請理賠,,但需要注意車輛進水后不可以二次啟動,,否則將被拒賠。若車輛被沖走無法找回,,一般會被處理為推定全損,,賠付時按車輛實際市場價值賠。

2,、房屋受損需要購買家財險才能享受賠付,。保險公司會根據(jù)房屋、房屋附屬物及裝修部分的損失情況,,按照保險金額與保險價值的比例承擔(dān)賠償責(zé)任,。珠寶等無法鑒定價值的財產(chǎn)不在賠付范圍內(nèi)。

3,、農(nóng)田被淹需要購買農(nóng)業(yè)保險才能享受賠付,。目前,我國農(nóng)業(yè)保險保費規(guī)模已居世界第一,,但存在參保農(nóng)戶獲得感不強,,覺得不解渴、不夠用等問題,。

4,、保險機構(gòu)理賠壓力大增,截至8月1日上午10時,,北京地區(qū)各財險機構(gòu)收到保險報案6786件,,報損金額1.66億元,其中門頭溝,、房山地區(qū)報損金額8425.7萬元,。

--------------------------------------------------

過去兩天,受臺風(fēng)“杜蘇芮”影響,,北京大部分地區(qū)出現(xiàn)了暴雨到大暴雨,。

據(jù)北京市氣象臺消息,,29日20時至8月1日7時,北京地區(qū)全市平均降雨量260.0毫米,,城區(qū)平均235.3毫米,,房山區(qū)平均415.4毫米,門頭溝區(qū)平均471.1毫米,。有2個氣象觀測站累計雨量超700毫米,,分別為昌平王家園水庫738.3毫米,門頭溝高山玫瑰園723.0毫米,。

今天,,北京的降雨較前兩天將明顯減弱,大部分區(qū)域暴雨預(yù)警降級為黃色,,但西部,、北部地區(qū)仍處于暴雨紅色預(yù)警中。

據(jù)網(wǎng)傳多段視頻顯示,,門頭溝,、房山山洪爆發(fā),有大量汽車被沖走,。洪水退后,,車輛橫七豎八,道路泥濘,、垃圾遍地,。不僅如此,門頭溝一頂奢酒店也被洪水沖毀,。

因為強降雨范圍極大,,河北多地同樣損失慘重。涿州暴雨導(dǎo)致有小區(qū)被淹,,甚至有的一層樓已經(jīng)泡在水中,,房屋嚴(yán)重受損;農(nóng)田等更是無法幸免,。

遇到如此極端的自然災(zāi)害,,保險成為降低損失的重要保障。但什么樣的情況可以申請理賠,,什么樣情況可能遭遇拒賠,,以及該如何操作才能讓損失降到最低?鳳凰網(wǎng)《風(fēng)暴眼》一一為您解答,。

一,、車被淹、被沖走能不能賠,?

因為損失難界定,、理賠困難等負(fù)面因素,,我國居民投保家庭財產(chǎn)保險的意愿普遍不高。相對而言,,車險是財險險種中投保率最高,,發(fā)展最好的領(lǐng)域。

所以,,當(dāng)遇到洪澇災(zāi)害,,汽車被淹甚至被沖走時,車主的損失一般可以通過保險最大限度的挽回,。

但需要注意的是,,并不是任何情況保險公司都會賠償。

其中,,最關(guān)鍵的是,,購買了車損險。如果只購買了交強險,、三者險是無法享受理賠的,。

2020年9月19日起正式實施的《關(guān)于實施車險綜合改革的指導(dǎo)意見》明確,,“引導(dǎo)行業(yè)將機動車示范產(chǎn)品的車損險主險條款在現(xiàn)有保險責(zé)任基礎(chǔ)上,,增加機動車全車盜搶、玻璃單獨破碎,、自燃,、發(fā)動機涉水、不計免賠率,、無法找到第三方特約等保險責(zé)任,。”

也就是說,,此次如果車輛被淹,,只要購買了車損險,即可申請理賠,,不需要再像以前一樣單獨購買涉水險,。

但也并不是購買了車損險就一定能獲賠。

另一個容易被很多車主忽略的關(guān)鍵點是,,如果車輛被淹,,不要二次打火!無論是保險公司的業(yè)務(wù)員,,還是汽車行業(yè)的業(yè)內(nèi)人員,,甚至是普通老司機,都重點強調(diào)了這一點,。

因為,,“一旦查明是二次點火導(dǎo)致?lián)p壞,,不屬于保險公司賠付范圍?!?/p>

除了特別注意事項,,汽車泡水一般可分為兩種情況:行駛中被泡和靜止?fàn)顟B(tài)下被泡。

“行駛中被泡,,一旦發(fā)動機熄火,,趕緊離開車輛,不要再啟動發(fā)動機,,否則會引起發(fā)動機損壞,。停車靜止?fàn)顟B(tài)下被泡,發(fā)現(xiàn)后要及時撥打保險公司報案電話,,在保險公司的理賠員到達(dá)之前,,不要私自啟動車輛,保險公司會視情況將車拖到修理點,?!睂ν饨?jīng)貿(mào)大學(xué)保險學(xué)院教授王國軍曾在接受采訪時表示。

圖片來源與網(wǎng)絡(luò)

如果像門頭溝和房山的很多汽車一樣,,被沖走了,,該怎么辦?

王國軍表示,,“車輛在水中飄離地面,,撞擊到其他車輛或物體的,造成本車和他人車輛和財產(chǎn)損失的,,向保險公司報案時要和保險公司的理賠人員說清,,根據(jù)保險公司的建議再找交警判定責(zé)任,由交警出具責(zé)任認(rèn)定書,,由保險公司定損理賠,。”

平安財險的客服則對鳳凰網(wǎng)《風(fēng)暴眼》表示,,如果車被洪水沖走了,,建議車主在48小時內(nèi)盡快報案,“具體如何定損,,需要理賠人員線下實際勘察,。”在保險公司未趕到前,,車主可以在保證自身安全的情況下及時拍下現(xiàn)場照片和車輛受損情況,,以便定損、理賠。

如果車被沖跑了,,找不到了,,怎么理賠?

國內(nèi)某大型財險公司從業(yè)人表示,,車主向保險公司報案后,,保險公司會建議車主尋找車輛,如果一段時間(不同保險公司規(guī)定不一樣,,有的規(guī)定為3個月,,有的規(guī)定為2個月)后仍未找到,車主需要向公安機關(guān)報案,,請公安機關(guān)出具的滅失證明及車輛注銷證明,。對未找到的車輛,保險公司一般會處理為推定全損,。賠付時按車輛實際市場價值賠,。

如果因為車輛被長時間浸泡、沖走,,而導(dǎo)致無法修復(fù),,或是維修成本過高時,該怎么理賠,?

對此,,有業(yè)內(nèi)人士對鳳凰網(wǎng)《風(fēng)暴眼》表示,如果車輛沒有維修價值,,或者維修超過車輛殘值,,會根據(jù)保額和車輛實際市場價值進行評估賠償。

二,、房屋被淹能不能賠?

由于此次暴雨的強度極大,、范圍極廣,,除了眾多車輛被淹、被沖走而嚴(yán)重受損之外,,很多房屋也受到了嚴(yán)重的破壞,。

圖片來源與網(wǎng)絡(luò)

那么,因為暴雨或山洪而導(dǎo)致的房屋受損保險會賠嗎,?

關(guān)鍵是要看是否購買了家庭財產(chǎn)保險,,簡稱家財險。

家財險的覆蓋范圍非常廣泛,,但一般以保障房子為主,,同時對房屋內(nèi)的裝修、家具、家電等房屋附屬品也可以起到一定的保障作用,。

如果有業(yè)主的房屋在此次暴雨中受到了損毀,,而且事前購買了家財險,就可以向保險公司報案,,申請理賠,。保險公司會根據(jù)房屋、房屋附屬物及裝修部分的損失情況,,按照保險金額與保險價值的比例承擔(dān)賠償責(zé)任,。

需要注意的是,家財險對于室內(nèi)財產(chǎn)的賠付范圍也有一定的限制,,“一般而言,,房屋主體和硬裝修都在賠付范圍內(nèi),但首飾珠寶,、貨幣,、有價證券、票證,、郵票,、古玩、動植物等無法鑒定價值的財產(chǎn)則不在賠付范圍內(nèi),?!蹦池旊U公司理賠負(fù)責(zé)人表示。

而且,,家財險的購買也有一定的限制,,并不是想買就能買。比如針對于暴雨,、山洪類自然災(zāi)害引發(fā)的損失,,如果房屋是在蓄洪區(qū)、低洼地區(qū),、江河岸邊等高風(fēng)險地區(qū),,一般是無法購買家財險的。

對于家財險報案的客戶,,理賠時保險公司一般會要求提供事故證明,、受損照片、財務(wù)發(fā)票,、房產(chǎn)證,、身份證、銀行卡等理賠材料,。

不過,,遺憾的是,,目前我國家財險的投保率相對較低。據(jù)報道,,截止2022年末,,家財險在財產(chǎn)險行業(yè)保費規(guī)模中占比僅1.1%。

所幸的是,,增速較好,。根據(jù)國家金融監(jiān)督管理總局?jǐn)?shù)據(jù),2022年行業(yè)財產(chǎn)險保費收入1.27萬億元,,同比增長8.92%,。在披露的財產(chǎn)險主要細(xì)分險種中,家財險全年實現(xiàn)保費收入164億元,,同比增長67.22%,,是保費增速最快的險種。

針對目前我國的家財險市場現(xiàn)狀,,瑞士再保險在6月2日發(fā)布的一項關(guān)于家財險的調(diào)研報告評價表示,,由于中國住宅建筑結(jié)構(gòu)抗風(fēng)險能力高,對于自然災(zāi)害風(fēng)險暴露較低,,因而中國住戶對于風(fēng)險感知度較低,,對于保險產(chǎn)品的認(rèn)知更為有限,保險深度也偏低,,存在較大的保障缺口,,商業(yè)化進展任重而道遠(yuǎn);渠道方面,,傳統(tǒng)銷售模式很難實現(xiàn)家財險大的突破,;產(chǎn)品方面,同質(zhì)化嚴(yán)重,,難以滿足多樣化的保障需求,。

盡管家財險目前在財產(chǎn)險中規(guī)模還很小,但隨著中國住房市場進入高質(zhì)量發(fā)展期,、居民對于居住安全的關(guān)注上升,,以及各個險企對于非車險業(yè)務(wù)的挖掘,瑞士再保險認(rèn)為,,家財險正在成為中國財產(chǎn)險的一大發(fā)展熱點,市場潛力巨大,。

同時,,我國對于家財險的推動也上升到了政策層面。2022年3月印發(fā)的《關(guān)于加強新市民金融服務(wù)工作的通知》中就明確要求,,推廣家庭財產(chǎn)保險,,增強新市民家庭抵御財產(chǎn)損失風(fēng)險能力。而從2022年下半年開始,成都,、重慶等地也開始推出地方專屬普惠型家財險,。

三、農(nóng)田被淹能不能賠,?

如此長時間的強降水,,已經(jīng)有多地農(nóng)田被淹。據(jù)中國經(jīng)濟周刊報道,,北京房山有的玉米地已經(jīng)泡水至1米多深,,僅露出成熟玉米稈的頂部,有的已經(jīng)被泥水沖刷壓塌,。

被淹的農(nóng)田能不能理賠,?

如果農(nóng)戶投保了農(nóng)業(yè)險,可以,!

而相對于家財險,,我國農(nóng)業(yè)險的投保率要高得多。近年來政策性農(nóng)業(yè)保險由政府補貼和農(nóng)戶自保相結(jié)合,,普及面廣,,眾多農(nóng)戶都投保了農(nóng)業(yè)險。據(jù)中國經(jīng)濟網(wǎng)報道,,我國農(nóng)業(yè)保險保費規(guī)模已居世界第一,。“2020年我國農(nóng)險保費收入超過美國,;2022年全國實現(xiàn)農(nóng)險保費收入1192億元,,為農(nóng)戶提供風(fēng)險保障5.46萬億元?!?/p>

農(nóng)業(yè)保險責(zé)任包括暴雨,、洪水、地震等自然災(zāi)害和火災(zāi),、爆炸,、建筑物倒塌、空中運行物墜落等意外事故,,以及養(yǎng)殖類疫病或疾病等風(fēng)險,。也就是說,被此次暴雨山洪淹沒農(nóng)田的農(nóng)戶,,只要購買了農(nóng)業(yè)險,,就可以在一定程度內(nèi)降低損失。

同時,,保險專家也提醒,,在投保農(nóng)業(yè)保險時,,需謹(jǐn)防兩類誤區(qū)。

首先是受損的農(nóng)作物應(yīng)按市場價格賠償,。農(nóng)業(yè)保險的賠償范圍目前一般只包含物化的生產(chǎn)成本,,如種子、化肥,、農(nóng)藥,、灌溉、地膜等投入,,不包括人工和預(yù)期收益,。其次是農(nóng)業(yè)保險并非減產(chǎn)就賠付,一般減產(chǎn)達(dá)到一定幅度才能得到賠付,。同時,,也不是所有災(zāi)害造成的減產(chǎn)都給予理賠,具體的保障范圍要依據(jù)農(nóng)業(yè)保險合同的約定,。

盡管已經(jīng)有了較好的發(fā)展,,但也需要注意到,農(nóng)業(yè)保險也還不能完全滿足產(chǎn)業(yè)需要,。因此,,有媒體表示,農(nóng)業(yè)保險仍需擴面提標(biāo),。

“現(xiàn)實中,,部分參保農(nóng)戶獲得感不強,覺得不解渴,、不夠用,。原因是多方面的,既有主觀原因,,比如有的農(nóng)戶對農(nóng)業(yè)保險缺乏正確認(rèn)識,,保險意識淡薄,對賠付流程和背后邏輯不熟悉,;也有客觀原因,,有的保險公司承保和賠付不規(guī)范,沒能實現(xiàn)快速精準(zhǔn)定損和理賠,,實際賠付標(biāo)準(zhǔn)與農(nóng)戶賠付預(yù)期差距較大,;還有其他原因,有的地方財政補貼結(jié)算模式存在不足,,補貼撥付鏈條過長,,地方財政拖欠保費?!苯?jīng)濟日報在此前的評論報道中表示,。

不過,總體而言,,近年來,,中國農(nóng)業(yè)保險體制機制日益完善,農(nóng)業(yè)保險已成為農(nóng)業(yè)支持保護制度中必不可少的有效工具,。

四,、保險公司壓力幾何?

投保人最大限度的挽回?fù)p失的同時,,意味著保險公司理賠壓力的大增,。

國家金融監(jiān)督管理總局北京監(jiān)管局昨日公布數(shù)據(jù)顯示,截至8月1日上午10時,,北京地區(qū)各財險機構(gòu)收到保險報案6786件,,報損金額1.66億元,其中門頭溝,、房山地區(qū)報損金額8425.7萬元,。

“各保險機構(gòu)積極奮戰(zhàn)各區(qū)特別是門頭溝、房山等受災(zāi)較重地區(qū)一線,,積極開展事故救援和災(zāi)害救助,。累計響應(yīng)客戶的車輛或者人員救援需求數(shù)千次,向40個重點工程項目派出人員協(xié)助開展防災(zāi)檢查,。同時,,開通綠色理賠通道。建立理賠人員24小時值守制度,,實時響應(yīng)消費者的報案和查勘需求,,并適當(dāng)簡化理賠材料需求,加快保險結(jié)案進度,?!?/p>

未來,這場暴雨究竟會給保險行業(yè)帶來多大沖擊,,鳳凰網(wǎng)《風(fēng)暴眼》將繼續(xù)關(guān)注,。

寶寶在玩通電的插線板聾啞保姆飛奔去斷電!寶媽:她很盡心 非常感謝

人才,!大四男生給學(xué)校捐了20萬:疫情期間開展外賣進校業(yè)務(wù) 間接帶動就業(yè)500余人

全球互聯(lián)網(wǎng)面臨癱瘓,?研究稱明年地球?qū)⒃庥鰪娏姨栵L(fēng)暴

必須支持聯(lián)合國在巴以問題上發(fā)揮更大作用

以色列總理:將全速推進戰(zhàn)事

加沙燃料告急 聯(lián)合國救濟機構(gòu)或停止運作

暴雪已和網(wǎng)易騰訊等談判國服回歸?知情人士:尚未有確定合作方 時間仍未落定

朱丹被騙案 法院判決書揭曉案件細(xì)節(jié)

濟南一退休老師被前女婿舉報“吃空餉” 教體局回應(yīng):退休前請假過多 已處理相關(guān)人員

馬來西亞男子駕車誤撞小象 遭5頭大象圍攻汽車

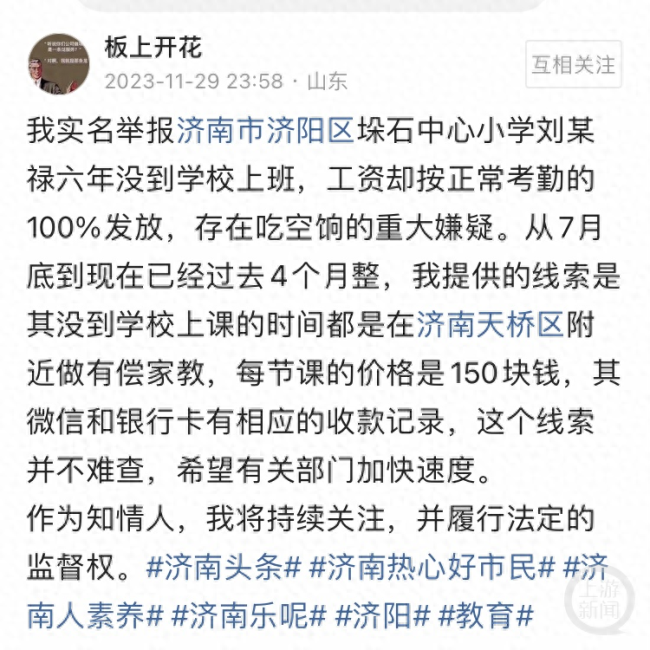

美財政軌跡掀起恐慌潮,,2萬億美元的赤字將成新常態(tài)?

美國和臺灣地區(qū)軍事聯(lián)系加強,,中方該如何應(yīng)對?解放軍將領(lǐng)答記者

臺積電放棄進駐桃園,被綠營說成“被市長趕走”,,桃園市政府反駁

“杰森·斯坦森在汽車機蓋上貼巴勒斯坦國旗”視頻瘋傳,土媒:說法不實

泰國新任防長:潛艇擱置 改買中國護衛(wèi)艦

家務(wù)優(yōu)等生李維嘉:生命最后三天也要做家務(wù)

為她點贊,!家中失火4歲女孩邊打119邊安撫妹妹:“老師說著火要打119”

《一念關(guān)山》有種智商被尊重的感覺,,看到合理的設(shè)定都有點不習(xí)慣了

張譯南極拒絕網(wǎng)紅合影被罵傲慢:疑似私人行程被曝光 團隊解釋稱是誤會

用藥需謹(jǐn)慎!61歲男子感染甲流后出現(xiàn)“白肺”被送進ICU

原來孕晚期也可以健身,,女子懷孕8個半月每天練泰拳

花式比耶,!孫穎莎給恩師慶祝生日唱生日歌

人才,!大四男生給學(xué)校捐了20萬:疫情期間開展外賣進校業(yè)務(wù) 間接帶動就業(yè)500余人

胡錫進:德駐華大使館爆粗口拉低國格

歐盟外長:不要“雙標(biāo)”,,以色列停止向加沙供水違反國際法

馬來西亞總理:挺巴勒斯坦會激起西方“反彈風(fēng)險”,但我別無選擇

崔天凱:美方提出“小院高墻”,,讓人想起“坐井觀天”

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過所有紅線,應(yīng)得到懲罰

以色列的“有限地面進攻”包含哪些手段,?

巴以沖突11天逾30萬名兒童被迫離開家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

馬克龍:反對“雙標(biāo)”對待巴以

大眾裁員對抗中國品牌,!停產(chǎn)多款車型,,官宣:沒有資本運作

寶寶在玩通電的插線板聾啞保姆飛奔去斷電,!寶媽:她很盡心 非常感謝

尷尬!男子玩游戲被蓋豬肉印章兩天沒洗掉 在線求助網(wǎng)友

全球互聯(lián)網(wǎng)面臨癱瘓,?研究稱明年地球?qū)⒃庥鰪娏姨栵L(fēng)暴

相關(guān)新聞

蘭州一居民樓旁護坡垮塌 有房屋受損

?10日上午,,蘭州市城關(guān)區(qū)草場街街道一護坡發(fā)生垮塌,導(dǎo)致下方房屋受損,。目前,,現(xiàn)場救援、人員信息核實等工作正在進行中,。

2023-10-10 15:34:30蘭州一居民樓旁護坡垮塌押運車與小車相撞房屋及電瓶車遭殃 多人受傷送醫(yī)

原標(biāo)題:交通事故悲?。⊙哼\車與小車相撞,路邊房屋及電瓶車遭殃,!9月11日,,事發(fā)山東青島萊西市日莊鎮(zhèn),一輛押運車與一輛白色轎車在十字路口發(fā)生碰撞

2023-09-13 10:59:28押運車與小車相撞房屋及電瓶車遭殃驚心動魄,!男子連人帶車被洪水沖走,,消防員吊在空中展開生死營救

7月30日下午3時許,河北邯鄲一男子,,駕駛轎車行駛至武安市冶陶鎮(zhèn)大橋下涉水通過時,被湍急的洪水沖入洺河河道近百米,,困于河道正中央距離岸邊50余米處,,現(xiàn)場情況十分危急。

2023-08-01 14:10:09消防員吊在空中救被困者井蓋被沖走女子提醒路人

大雨沖走路中窨井蓋,,女子站在旁邊守護幫助行人避開風(fēng)險

2023-08-25 11:16:51井蓋被沖走女子提醒路人外賣員追逐被沖走電動車 游泳追逐電動車,!

?他的電瓶車在大雨中被沖走,卻沒有停下來,。他以迅雷不及掩耳之勢,,沖進了狂暴的洪流中,與那輛電瓶車展開了驚心動魄的追逐,。

2023-07-13 10:59:16外賣員追逐被沖走電動車泉州一住戶家中疑似發(fā)生爆燃 事發(fā)房屋及隔壁一房屋損毀嚴(yán)重

2023-11-06 16:08:24泉州一住戶家中發(fā)生爆燃