越來越多中產(chǎn)賣了房子買保險 保險正在成為接棒房產(chǎn)的一種資產(chǎn),?

保險經(jīng)紀人楊丹丹有個單身客戶,,在前不久賣掉了一線城市的房產(chǎn),一部分買了增額終身壽險,,還有一部分回到老家購置了一套房子,。

這名客戶對楊丹丹說:"有住的地方,有穩(wěn)定的現(xiàn)金流,,她計劃過兩年就躺平,,開啟她現(xiàn)金流范圍內(nèi)有質(zhì)量的生活。"

難道,,對很多中產(chǎn)家庭來說,,保險正在成為接棒房產(chǎn)的一種資產(chǎn)?

事實上,,賣掉一套全家人生活了幾十年的房子,,把錢拿去買保險,并非一個容易的決定,。

去年年初,,也選擇了"賣房買保險"的尼爾就深有體會。

房子,、股票與基金,,不再是首選

大學畢業(yè)后,尼爾曾在地產(chǎn)行業(yè)工作過近五年,,本職工作是用戶運營,,主要聚焦于提升服務(wù)質(zhì)量,,提高用戶滿意度,,后來變成了營銷和銷售,。

從業(yè)的時間里,,尼爾見證了房地產(chǎn)行業(yè)的繁榮,,也親歷了行業(yè)的衰退,"需求下降,,競爭惡化,大批裁員",。

好的是,,尼爾對鹽財經(jīng)表示:"我是在商業(yè)地產(chǎn)行業(yè),較之于房地產(chǎn)行業(yè)受到的沖擊可能還少一些,。"即使已經(jīng)離開房地產(chǎn)行業(yè),,他也一直在密切關(guān)注著房地產(chǎn)行業(yè)的變化。

早在疫情前,,尼爾和父母提出賣房想法時,,最先遭到了全家人的不解:"房子當時依靠出租也能有收入,家里人也對房子有很深的情感,。只是眼看著它的資產(chǎn)價格不再上漲,,后面也極大概率要往下跌,,租金是彌補不了資產(chǎn)價格的下降的,。"

2021年1月-2023年12月百城二手住宅價格及環(huán)比變化/數(shù)據(jù)來源:中指數(shù)據(jù)CREIS

此后的三四年間,,尼爾開始不斷向父母科普樓市最新情況,加之媒體對樓市情況鋪天蓋地的報道,,父母的觀點發(fā)生了改變,,尼爾自己也越發(fā)堅定。

2022年底,,全家人達成一致:房子,,是時候賣了,。

趕在2023年年初的樓市"小陽春",尼爾家的房子賣出了還不錯的價格。事后,,身邊的親友都會來夸贊說,,他有先見之明。

老破小賣掉的錢,,除了用于銀行定期儲蓄和日常備用外,,剩下的則由尼爾為父母配置了儲蓄型保險,一種結(jié)合了儲蓄和保障功能的人壽保險產(chǎn)品,。投保人通過繳納保險費,,既可以獲得一定期限的風險保障,又能通過退?;蛘哳I(lǐng)取年金享受回報,,實現(xiàn)資金增值。

"房子賣掉后所置換的東西,一是要求穩(wěn),二是要有長期的增值效應(yīng),,當時就考慮了儲蓄型保險,。"尼爾告訴鹽財經(jīng)記者,。

相較于當前穩(wěn)健的資產(chǎn)管理方式,,尼爾在早些年其實是個風險偏好者,。他在本科時,就開始接觸炒股,。

尼爾笑著說:"年輕的時候可能火氣盛,,覺得自己肯定是天才,,無論是投資,,還是投機,,都干過,雖然沒虧到爹媽不認,,但該交的學費也都交了,。"

他現(xiàn)在仍在炒股,但和早期的策略全然不一樣了——炒股所用資金不會超過個人儲蓄的30%,,相較于早期鐘情的個股,,尼爾現(xiàn)在更青睞指數(shù)基金,相較于前者,,后者投資于多只股票,,風險更為分散;在股市所賺到的錢,,也多半被用于投資保險,。

圖源:電視劇《故鄉(xiāng),別來無恙》

2022年,,小孩出生,,家庭開銷驟然變多,作為家庭經(jīng)濟支柱的尼爾更加需要保障財務(wù)和管理風險,。他決定投保,、加保。

僅在2022年一整年時間,,他陸續(xù)給自己配齊了各種保險,。據(jù)尼爾統(tǒng)計,目前,,他個人有12份保單,,整個家庭共計20份保單。

"二十幾歲時,,會默認瀟灑快活的狀態(tài)能夠一直持續(xù)下去,,但這幾年,能明顯感受到很多事情我控制不了,,需要給自己去鋪一個安全墊,。"尼爾告訴鹽財經(jīng)。

"等老了用它來乘涼"

楊丹丹目前和丈夫在云南旅居,,也有賣房的打算,。

他們想要賣掉在成都的房子,抽取其中三分之一的房款為先生追加商業(yè)養(yǎng)老年金,,剩下的錢則在喜歡的城市添置一套養(yǎng)老房,。

她說,她從30歲就開始規(guī)劃養(yǎng)老生活了,,她和丈夫也都為自己購置了為期20年的商業(yè)養(yǎng)老年金,,每年各繳納三萬元保費。

楊丹丹介紹,,現(xiàn)在就在為養(yǎng)老做準備,,主要還是基于當前老齡化和少子化的大背景,加之她和丈夫的工作原因,兩人繳納社保的薪水基數(shù)并不高,,退休時所能拿到的退休金遠不足以維持當下的生活水平,。

圖源:電視劇《小別離》劇照

楊丹丹的擔憂不無道理。

1994年,,世界銀行首次在《養(yǎng)老金的養(yǎng)護》報告中提出養(yǎng)老金運營的"三大支柱",,分別為強制性的公共養(yǎng)老金(第一支柱),強制性的個人儲蓄賬戶(第二支柱)和自愿性的個人儲蓄和企業(yè)退休計劃(第三支柱),。世界上大部分國家和地區(qū)也圍繞該模式構(gòu)建的養(yǎng)老保障體系框架,。

然而,根據(jù)艾瑞咨詢發(fā)布的《2022中國商業(yè)養(yǎng)老服務(wù)市場發(fā)展研究報告》數(shù)據(jù)顯示,,我國的養(yǎng)老保障現(xiàn)狀是嚴重依賴第一支柱,,第二、第三支柱發(fā)展不平衡,。與此同時,,第一支柱也在面臨發(fā)展可持續(xù)性的問題。

圖源:艾瑞咨詢

國家統(tǒng)計局年初發(fā)布的最新數(shù)據(jù)顯示,,截至2023年末,,全國60歲及以上人口近3億人,占全國總?cè)丝诘?1.1%,,其中,,65歲及以上人口超2.1億,占全國總?cè)丝诘?5.4%,。

不僅如此,,國務(wù)院發(fā)布的《"十四五"國民健康規(guī)劃》數(shù)據(jù)顯示,預計2035年中國人均預期壽命將超過80歲,。

近年來我國60周歲以上人口數(shù)及其占全國總?cè)丝诒壤?圖源:思客數(shù)理話

換句話說,,等待領(lǐng)取公共養(yǎng)老金的人預計越來越多,能夠繳納公共養(yǎng)老金的人卻可能越來越少,。

考慮到未來養(yǎng)老的不確定性,,孟雯雯也給自己配置了商業(yè)養(yǎng)老年金。每年15000元的保費,,繳納10年,,從她60歲起,每年可以領(lǐng)取21000元左右,。

這意味著,,若她活到了85歲,可以拿回超52萬,,而實際繳納的保費只有15萬,。孟雯雯說:"我比較擔心自己的退休金在以后會打折,我也不知道這2萬多,在幾十年后還能值多少,,即便無法作為養(yǎng)老補充,,作為專項旅游基金也很好。"

在楊丹丹看來,,商業(yè)養(yǎng)老年金,,實際上就是"現(xiàn)在栽一棵樹,,等老了用它來乘涼",。

這樣想的人,遠不只是楊丹丹,。

據(jù)最新公開數(shù)據(jù),,2023年末,保險公司總資產(chǎn)29.96萬億元,,同比增長10.4%,,年度原保費收入站上5萬億元平臺。商業(yè)養(yǎng)老年金從2023年1月起在十?。ㄊ校﹩釉圏c以來,,已累計開戶超過59萬個。

2023年12月保險業(yè)經(jīng)營情況表/圖源:國家金融監(jiān)督管理總局官網(wǎng)

年輕人買保險,,不用勸

在這個充滿不確定性的時代里,,楊丹丹能明顯感覺到彌散在咨詢者身上的健康焦慮、金錢焦慮和養(yǎng)老焦慮,。保險不再只是中產(chǎn)家庭的選擇,,年輕人也開始紛紛購買各種保險,從醫(yī)療保險,、意外傷害保險到重大疾病險,,甚至是養(yǎng)老年金險。

可以說,,保險不再僅僅是一個金融產(chǎn)品,,更成為年輕人面對生活不確定性的心理支柱。

"‘90后’和‘00后’大部分都是來咨詢意外險,、醫(yī)療險和重疾險的,。"楊丹丹說道。

她所經(jīng)手的年輕客戶,,有不少身體狀況復雜的群體,,"甲狀腺癌、乳腺結(jié)節(jié)這些病,,都很常見",。

"00后"王悅在本科讀書期間,為自己投保了包括醫(yī)療險、意外險,、重疾險等在內(nèi)的多份保單,。"當時就覺得自己身體不太好就去買了,加上大學生群體本身風險水平低,,因此保費很低,,保額比較高,是很優(yōu)惠的一個選項,。"工作后,,王悅還為父母配置了百萬醫(yī)療險,"主要就是買個安心",。

受疫情影響,,接連錯過秋招和春招的孟雯雯在2022年陰差陽錯來到保險行業(yè)。沒入行前,,她總覺得保險常和"騙人"綁定在一起,。" 家里有親戚做保險代理人,總會拉著我爸媽買保險或是去產(chǎn)銷會上聽講座,,我就覺得,,這個東西如果好的話,為什么得這樣讓別人去買,?"

在入行后,,孟雯雯對保險的觀念完全變了,在現(xiàn)在的她看來,,對于幾款保障性強且保費低的保險,,每個人最好都要配置。

由于公司為其配置了團體保險,,孟雯雯還給自己補充了額外的重疾險,。"但凡離職,公司購買的保險提供的保障就會中斷,。我額外購買的重疾險,,只要不退保,能夠保終身,;如果生病了,,保額可以作為補充收入;若沒有生病,,到期后可以取出全部保費,。"

她補充道:"用利息來保障身體狀況,我覺得比較值,。"

孔奕霏在兩年前也為自己加保了重疾險,。

上一次投保,,是在2016年,當時她接了個保險推銷電話,,"稀里糊涂"地就決定投保了,,每年只需交幾百元保費,交十年保障二十年,,保額16萬元,。選擇加保的重要原因,是孔奕霏決定離職,。

秉持著"可以裸辭,,但不能讓未來的人生裸奔"的信念,像孔奕霏一樣的年輕人,,甚至已經(jīng)開始自己通過各類社交平臺研究起了保險,。

小紅書上有關(guān)保險的分享帖

無論是現(xiàn)在,還是十多年前,,早早為自己配置保險的年輕人,多是怕"萬一"的到來,。

比如,,楊丹丹自己的第一份保險也是在20多歲時購置的。2012年,,楊丹丹的母親被查出乳腺癌,,化療一次的費用是5000元。那時,,楊丹丹剛工作不久,,每月工資遠不到這個數(shù)。

同一病房里,,只有新農(nóng)合(新型農(nóng)村合作醫(yī)療保險)的患者時常唉聲嘆氣,,而有商業(yè)保險的另外三位患者,由于經(jīng)濟壓力小,,心態(tài)也都比較好,。也是在那時,楊丹丹意識到了保險的重要性,。但當時由于經(jīng)濟條件的限制,,投保的事情擱置了。

在經(jīng)濟條件好轉(zhuǎn)后,,楊丹丹相繼為自己和家人加保了各類險種,,共計超過十份保單,每年需繳納近10萬元的保費,。

李諾第一次給自己購置保險時間要更早些,。2009年,,他給自己選購了一款每年需繳納7000多元保費的重疾險,那時每月到手工資也不過才2000多,。

問及原因,,李諾回答說,就是"怕",,"那時經(jīng)常會在新聞媒體上看到有人身患疾病,,治療費動輒幾十萬甚至上百萬。我那時一個月工資才2000多,,根本不可能應(yīng)對",。

再往回溯,這種"怕"在很早之前就埋下了,。

李諾來自農(nóng)村,,上高中時,哥哥騎摩托車摔了,,需要三四萬醫(yī)藥費,,但是借遍親戚也湊不夠,最終只能通過貸款湊錢,。

2005年,,他剛參加工作,每月工資1200元,,但到手只有300元,,老板說其余會在年底統(tǒng)一發(fā)放。工作不到半年,,小姨有天打來電話,,想要借2000元給小兒子看病,但他拿出來,,無奈前去老板預支工資,。

"我是農(nóng)村的,我父母都是農(nóng)民,,他們好不容易把我供到大學畢業(yè),,在城里工作,萬一我自己得了什么比較重大的病,,那就又一下子打回原形了,,保險相當于有了個托底。"李諾感嘆道,。

(注:本文不構(gòu)成任何投資理財建議)

(應(yīng)受訪者要求,,尼爾、王悅,、孟雯雯,、李諾為化名)

歌手官宣尚雯婕沖榜 網(wǎng)友:臨時從隔壁乘風節(jié)目組搖過來的,?

新麥跌破“地板線”,玉米“一夜降溫”,!

女子手機免密支付誤觸點120杯飲品:可能是小孩不小心碰到的

兵力短缺 以盯上極端正統(tǒng)派猶太人 兵役法案引爭議

以軍行動持續(xù) 加沙地帶多地發(fā)生激烈戰(zhàn)斗

是時候準備好應(yīng)對一個40℃極端高溫的世界了 全球同此炎熱

大姨用太陽能熬綠豆湯 綠色生活新風尚

俄護衛(wèi)艦核潛艇抵近佛羅里達,,美軍緊密監(jiān)視

G7在質(zhì)疑聲中舉行峰會,,英媒:成員國領(lǐng)導人大都“心情沮喪”

新麥跌破“地板線”,玉米“一夜降溫”,!

三項罪名指控均成立,!拜登之子被判有罪轟動美國,判決將在大選前出爐

中央紀委國家監(jiān)委:4人被查 1人被處分,含原副省長楊子興

樂華娛樂呼吁遵守車場規(guī)定 新能源車市暗流涌動

真主黨高級指揮官被殺后,,以色列北部遭160枚火??箭彈攻擊

女子手機免密支付誤觸點120杯飲品:可能是小孩不小心碰到的

偷菜摔傷要菜主賠償 法院駁回全部訴求

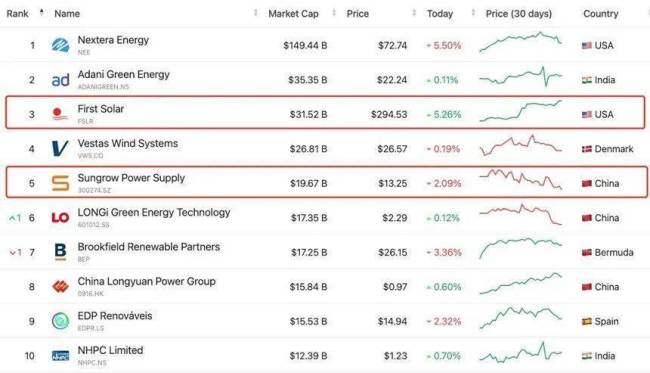

圍堵中國光伏十多年,美國補貼出一個“全球第一” 薄膜技術(shù)逆襲,?

1周3國,澤連斯基密集外訪要軍援,,求西方盟友助烏加強防空

安理會通過加沙?;饹Q議!哈馬斯準備就細節(jié)展開談判,,以色列面臨美國持續(xù)施壓

俄軍通報:核潛艇在美國本土附近進行打擊演習

0-3落后,?東契奇:先贏4場者才算贏 團結(jié)一致拼到底

俄海軍編隊訪古巴為什么讓西方緊張,?

北京:最高溫37℃以上時露天作業(yè)不得超6小時 全力保障勞動者健康

日本漁業(yè)從業(yè)者14年少了10萬人 產(chǎn)量下滑,漁村活力減退

現(xiàn)在的米萊,,超級有意思

美國解禁烏克蘭“亞速營”使用美制武器,俄方回應(yīng)

北約秘書長:匈牙利同意不會阻止北約援助烏克蘭,,但也不會參與其中

“環(huán)太平洋2024”軍演,美國海軍為什么要擊沉4萬噸級準航母,?

權(quán)力的游戲,?歐盟委員會主席選舉暗藏激烈博弈

男童被教練毆打致死:兩人獲無期,培訓監(jiān)管漏洞凸顯

足球盛宴即將拉開序幕 擊劍運動員許安琪為歐洲杯加油

連任印度外長,,蘇杰生緊盯中印邊境,!

阿根廷計劃援烏5架“超軍旗”,,烏克蘭會嫌棄嗎?

裁判成為主角!關(guān)鍵時刻兩爭議判罰讓綠軍贏球 東契奇被罰下引眾怒

歌手官宣尚雯婕沖榜 網(wǎng)友:臨時從隔壁乘風節(jié)目組搖過來的,?

相關(guān)新聞

寧波6070后家長會把房子賣了搬上海嗎

2024-05-08 09:26:07寧波6070后家長會把房子賣了搬上海嗎健身房界愛馬仕,,戳破「中產(chǎn)幻覺」 中產(chǎn)失戀與生活方式坍縮

2024-05-16 10:14:40健身房界愛馬仕三小時內(nèi)開除全體員工,,房子都沒人賣了…老牌房企被曝全員解散

2024-06-13 11:40:01三小時內(nèi)開除全體員工支付寶買保險被“錄屏”,,誰在出賣我的隱私,?

男子支付寶網(wǎng)購保險被遠程錄屏支付寶回應(yīng):絕不侵犯用戶隱私,。

2024-05-06 16:24:59支付寶買保險被“錄屏”新中產(chǎn)為何偏愛小眾海島?年輕群體的出游新趨勢

斐濟,,這個遙遠而美麗的國度,,正逐漸成為年輕人出游的新寵。在疫后時期,,一些傳統(tǒng)的熱門海島似乎失去了往日的魅力,,比如巴厘島、普吉島和馬爾代夫,,旅行社普遍反映收客難度增大

2024-05-22 10:17:31新中產(chǎn)為何偏愛小眾海島,?中產(chǎn)女孩為“電子春藥“氪金數(shù)十億!

中產(chǎn)女孩,為「電子春藥」氪金數(shù)十億“早說你是游戲里的愛馬仕啊”如果說當下有一個東西能夠統(tǒng)一中日韓三國女性的審美,,它不是偶像,,不是綜藝劇集,不是潮流時尚趨勢

2024-05-27 09:02:51中產(chǎn)女孩