美國動量股強勢程度堪比2008年,,跑贏標(biāo)普500指數(shù)13.8%

美國動量股強勢程度堪比2008年

受到市場狂熱、衍生品交易推動,,今年以來美股動量股表現(xiàn)大幅跑贏基準(zhǔn)標(biāo)普500指數(shù),。

這也讓不少機構(gòu)想起了金融危機前夕的市場狀況,擔(dān)心潛在的拋售可能會帶動整個市場下跌,。

考慮到中小企業(yè)持續(xù)面臨高利率和高通脹的威脅,,不少策略師擔(dān)心,動量股波動,、經(jīng)濟放緩和美聯(lián)儲轉(zhuǎn)向預(yù)期波動可能意味著美股調(diào)整的風(fēng)險不容忽視,。美國動量股強勢程度堪比2008年。

金融危機來最大優(yōu)勢

截至上周五收盤,,摩根士丹利資本國際MSCI美國動量指數(shù)在2024年第一季度的表現(xiàn)超過標(biāo)普500指數(shù)11個百分點,。

道瓊斯市場統(tǒng)計發(fā)現(xiàn),這是自2008年6月以來兩者最大的季度表現(xiàn)差距,。

當(dāng)時僅過了3個月時間,,雷曼兄弟的倒閉開啟了金融危機最嚴(yán)重的階段。另一項數(shù)據(jù)顯示,,在過去的兩個季度里,,動量股跑贏標(biāo)普500指數(shù)13.8%,這是自2000年3月互聯(lián)網(wǎng)泡沫達到頂峰以來動量股獲得的最大區(qū)間領(lǐng)先優(yōu)勢,。

去年以來,,英偉達,、Meta Platforms和亞馬遜等巨頭科技股推動了標(biāo)普500指數(shù)的大部分漲幅,它們?nèi)缃裨趧恿恳蜃又笖?shù)中權(quán)重最大,。按照高盛此前的測算,,七大科技股占標(biāo)普500指數(shù)權(quán)重已經(jīng)超過30%,逼近了本世紀(jì)初創(chuàng)下的紀(jì)錄高位,。

從目前的標(biāo)的看,,動量股主要由優(yōu)質(zhì)公司組成,即資產(chǎn)負債表穩(wěn)健,、盈利增長強勁的公司,。Piper Sandler分析師克蘭托維茨(Michael Krantowitz)表示,這確實可以把現(xiàn)在的情況與網(wǎng)絡(luò)泡沫時代區(qū)分開來,。當(dāng)時,,有些動量股的收益可能是負數(shù)。

考慮到動量股對市場的影響,,瑞銀財富管理投資總監(jiān)辦公室(CIO)近日發(fā)布報告稱,,盡管不應(yīng)該忽視大局,投資者需要對美國股市保持中立,。隨著投資者情緒和定位的提升,以及估值充分反映各種利好消息,,接下來市場可能會出現(xiàn)回調(diào),。美國動量股強勢程度堪比2008年。

摩根大通策略師克拉諾維奇(MarkoKolanovic)上周也在報告中警告稱,,近期這種對“七巨頭”等所謂動量股的投資熱出現(xiàn)之后,,歷史上來看一般會有回調(diào)出現(xiàn)?!皠恿渴且粋€動態(tài)的股票因子,,會根據(jù)宏觀經(jīng)濟和基本面狀況改變其敞口。因此,,它常常變得擁擠,,隨后不可避免地出現(xiàn)劇烈調(diào)整(即動量崩潰)?!彼硎?,美國和全球多數(shù)公司都在艱難地提升盈利和保持利潤率之際,更高利率維持更久以及人工智能股票的光環(huán)效應(yīng)導(dǎo)致資金蜂擁涌入超大盤股,?!拌b于這種關(guān)系,再加上非常樂觀的投資者情緒和倉位,,我們提醒投資者,,當(dāng)人工智能熱潮見頂時,,這種關(guān)系可能會反轉(zhuǎn)?!?/p>

小企業(yè)指數(shù)暗示風(fēng)險,?

在三大股指高歌猛進的同時,小盤股成為了市場遺忘的角落,。今年以來,,羅素2000指數(shù)的表現(xiàn)始終不及三大股指。

這可能體現(xiàn)了中小企業(yè)面臨的不利局面,。

全美獨立企業(yè)聯(lián)合會(NFIB)表示,,由于價格和借貸成本高企影響了擴張計劃,美國小企業(yè)的樂觀情緒在2月份降至9個月低點,,過去七個月有六個月出現(xiàn)環(huán)比回落,。值得注意的是,作為經(jīng)濟的重要組成,,小企業(yè)貢獻了美國國內(nèi)生產(chǎn)總值(GDP)的40%左右,,羅素2000指數(shù)對市場來說是經(jīng)濟的“金絲雀”。

NFIB首席經(jīng)濟學(xué)家登克爾伯格(Bill Dunkelberg)表示,,雖然通脹壓力自2021年見頂以來有所緩解,,但小企業(yè)主仍在應(yīng)對價格和利率上漲帶來的成本飆升。

BK asset management宏觀策略師施羅斯伯格(Boris Schlossberg)在接受第一財經(jīng)采訪時表示,,回顧歷史,,小企業(yè)股票的疲軟是投資者對經(jīng)濟前景感到不安的幾個跡象之一,因為他們往往比大公司更容易受到經(jīng)濟變化的影響,,“隨著美聯(lián)儲進入緊縮周期尾聲,,資產(chǎn)負債表相對單薄的劣勢令小公司備受壓力,企業(yè)對經(jīng)濟前景的擔(dān)憂情緒上升,?!?/p>

施羅斯伯格進一步解釋道,雖然美聯(lián)儲重申了今年降息3次的預(yù)期,,但結(jié)合近期經(jīng)濟數(shù)據(jù)和官員表態(tài)看依然存在不少不確定性,。例如反通脹進程是否會出現(xiàn)波折,特別是近期油價有所反彈,,還有勞動力市場韌性和消費者支出未來放緩的程度等,,這些都可能對貨幣政策選擇和經(jīng)濟走向產(chǎn)生影響,進而沖擊風(fēng)險偏好,。

高盛資產(chǎn)管理公司認為,,短期內(nèi)美國股市的上行空間“有限”,投資者應(yīng)該在其他地方尋找更好的機會,。盡管基線預(yù)測是美聯(lián)儲實現(xiàn)軟著陸,,高盛資產(chǎn)管理公司國際市場戰(zhàn)略主管阿什利(JamesAshley)保留了一份謹(jǐn)慎,,稱如果衰退即將到來,那就會是今年,,“換句話說,,現(xiàn)在還為時過早?!泵绹鴦恿抗蓮妱莩潭瓤氨?008年,。

聯(lián)邦基金利率期貨顯示,市場預(yù)期美聯(lián)儲最早有望在6月行動,。不過阿什利稱,,隨著股指已經(jīng)考慮到了許多預(yù)期的政策放松,最近的牛市可能已經(jīng)走完了,?!拔覀兇_實傾向于認為美國股市目前的估值是合理的,上行空間有限,。其他市場可能會有更好的機會,,比如日本和印度?!彼偨Y(jié)道,。

37歲李敏鎬發(fā)福變雙下巴 粉絲力挺水腫體質(zhì)

女生發(fā)視頻紀(jì)念自己剃光頭2周年 勇敢蛻變,自信展現(xiàn),,網(wǎng)友稱贊其勇敢,!

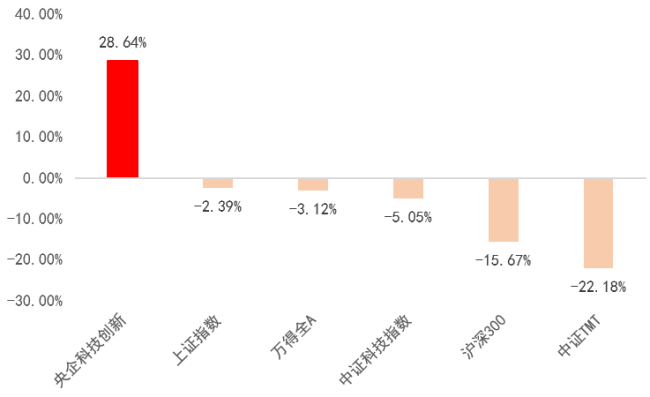

近三年半漲了28%的科技指數(shù),長啥樣,?

薪資專家透露保羅·喬治新合同細節(jié) 四年頂薪逐冠軍

湖南一退休教師被洪水沖走離世 當(dāng)?shù)鼗貞?yīng)系抓魚時意外落水

澤連斯基稱不排除與俄“迂回”談判,,烏媒:談判態(tài)度發(fā)生“180度大轉(zhuǎn)彎”!

近三年半漲了28%的科技指數(shù),長啥樣,?

趙今麥張凌赫都想演公主 《度華年》重啟人生共赴權(quán)謀情緣

大選辯論后,,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

“寧愿死也不參軍,!”以色列極端正統(tǒng)派上街抗議征兵

U17男籃世界杯:中國vs美國 郇斯楠帶隊迎戰(zhàn)強敵,小組賽關(guān)鍵戰(zhàn)役一觸即發(fā),!

新加坡學(xué)者:美國遏制不了中國——合作而非對抗是明智選擇

黨內(nèi)盟友涌向媒體,,千方百計轉(zhuǎn)移話題,拜登開展危機公關(guān)救選情,!

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

美媒炒作:盟友不是信不過拜登,,質(zhì)疑聲太多恐“便宜”了中俄

37歲李敏鎬發(fā)福變雙下巴 粉絲力挺水腫體質(zhì)

菲律賓,又傳來一個壞消息

賀軍翔我沒有做出不禮貌的行為 本人親自澄清

炒作所謂“間諜”風(fēng)險,,白宮欲對中國起重機加稅,美港口群起反對,!

衛(wèi)星影像顯示山東艦抵菲附近海域,,外媒猜測有“威懾”之意?軍事專家解讀

美國究竟有多少核彈頭?最新數(shù)據(jù)

世界銀行:俄羅斯已成為高收入國家,,經(jīng)濟增長因素解析

41名足球社會監(jiān)督員名單公布 中國足協(xié)發(fā)布首批足球社會監(jiān)督員名單

網(wǎng)紅“夾包哥”遇害身亡,警方通報

限制北約收集情報,,威脅擊落美無人機,!俄軍考慮在黑海設(shè)立禁飛區(qū)

為什么巴薩歐冠多次被裁判誤判 公正性何在,?

31歲告別國家隊?郭艾倫談重返中國男籃:我可能沒機會了 老將前路幾何

AI智能志愿助手:助力8成高考生,,填報志愿新趨勢

法國“屏住呼吸”舉行議會選舉!美媒:此次選舉可能“撼動歐盟與北約”

國會請愿網(wǎng)站一度癱瘓,!80萬韓國網(wǎng)民要求“彈劾尹錫悅”

中國一個“管理條例”,又讓西方破了大防

以色列在加沙試點逐漸取代哈馬斯,,被哈馬斯武力挫敗

匈牙利接任歐盟輪值主席國前夕,,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

女生發(fā)視頻紀(jì)念自己剃光頭2周年 勇敢蛻變,自信展現(xiàn),,網(wǎng)友稱贊其勇敢,!

平江洪水為何來得如此快這么猛? 百年一遇洪災(zāi)解析

相關(guān)新聞

貴族貓招親競爭激烈程度堪比考公 玩具虎身價斐然

原標(biāo)題:貴族貓招親競爭激烈程度堪比考公一只貓的相親能夠火到什么程度,?近日,一只自稱祖上鑲黃旗,、配黃馬褂的小貓相親帖引發(fā)了120萬人圍觀,。

2024-04-23 16:33:36貴族貓招親競爭激烈程度堪比考公水泥板塊強勢上漲,多股漲幅超5%

上證報中國證券網(wǎng)訊 5月10日,,港股建材水泥股走強,,截至13時34分,中國建材漲近8%,,華潤建材科技漲超6%,,海螺水泥、華新水泥漲超5%,,金隅集團漲超4%

2024-05-10 14:08:09水泥寵物相親需要門當(dāng)戶對嗎,?貴族貓招親競爭激烈程度堪比考公

2024-04-23 17:33:07貴族貓招親競爭激烈程度堪比考公漲停潮,,這一概念強勢拉升 游戲股集體爆發(fā)

2024-05-14 15:48:31漲停潮A股房地產(chǎn)上演漲停潮 板塊強勢復(fù)蘇,,引領(lǐng)市場高漲情緒

4月29日,股市行情顯示積極態(tài)勢,,A股收盤時各主要指數(shù)均有增長,。上證指數(shù)攀升0.79%,收于3113.04點,,這一成績標(biāo)志著自23年10月以來的新高峰

2024-04-30 15:19:14A股房地產(chǎn)上演漲停潮今年春運人員流動量將達90億人次

2024-01-16 15:44:02今年春運人員流動量將達90億人次