專家鄭秉文建議青年人應(yīng)盡早準(zhǔn)備養(yǎng)老

專家建議青年人應(yīng)盡早準(zhǔn)備養(yǎng)老

生娃養(yǎng)老是一個復(fù)雜的社會問題,,需要政府、社會和家庭共同努力。我們不能簡單地把生孩子當(dāng)成一種養(yǎng)老的手段,,而應(yīng)該把它看作是一種責(zé)任和擔(dān)當(dāng),。只有這樣,我們才能真正實現(xiàn)生娃養(yǎng)老的目標(biāo),,讓我們的社會更加和諧美好,。專家建議青年人應(yīng)盡早準(zhǔn)備養(yǎng)老。

3月29日,,在接受包括經(jīng)濟觀察網(wǎng)在內(nèi)的三家媒體采訪時,,中國社會科學(xué)院世界社保研究中心主任鄭秉文建議:“因老齡化程度不斷加深,老年贍養(yǎng)率逐年攀升,,基本養(yǎng)老保險替代率(退休金與退休前工資之比)下降的壓力非常大,。青年人應(yīng)該早一點著手準(zhǔn)備養(yǎng)老,而且越早越好,。同時,,退休收入來源的多元化更有利于當(dāng)代青年人在退休后過一個比較體面的生活?!?/p>

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,,2023年末,60歲及以上人口占全國人口的21.1%,。同時,,自2016年以來,全國出生人口數(shù)持續(xù)下滑,,2023年為903萬人,,相比2016年下降883萬人。

鄭秉文說:“中國的老齡化進程較快,,相較于美國用了50多年,、法國用了100多年從老齡化社會過渡到深度老齡化社會,中國僅用了21年時間(2000年至2021年)就完成了這一轉(zhuǎn)變,。另一方面,,中國政府在應(yīng)對老齡化方面的反應(yīng)同樣迅速。從2014年開始實施單獨二孩政策,,到2016年全面放開二孩,,再到2021年全面推行三孩政策,以及2022年11月正式實施個人養(yǎng)老金制度,,這種政府速度是中國應(yīng)對老齡化的優(yōu)勢,。”

隨著老齡化程度的日益加深,,由此衍生出的各種問題正在受到超過2.9億老年群體以及當(dāng)代中青年人群的廣泛關(guān)注,。

鄭秉文表示,,“十三五”規(guī)劃曾提出漸進式延遲法定退休年齡,“十四五”規(guī)劃又提出穩(wěn)妥實施漸進式延遲法定退休年齡,,“說明實行延遲退休還是很迫切的,,應(yīng)該在‘十四五’期間(2021年至2025年)如期實施”。

2023年12月,,中國社會科學(xué)院發(fā)布的《中國養(yǎng)老金發(fā)展報告2023》提出,延遲退休政策出臺在即,,65歲可能是調(diào)整后的最終結(jié)果,。專家建議青年人應(yīng)盡早準(zhǔn)備養(yǎng)老。

|對話|

青年人需提前規(guī)劃養(yǎng)老

經(jīng)濟觀察網(wǎng):世界銀行建議,,如果退休后生活水平與退休前相當(dāng),,養(yǎng)老金替代率需要達(dá)到70%以上。相比于發(fā)達(dá)國家,,國內(nèi)職工養(yǎng)老保險替代率較低,,年輕人如何保障未來的養(yǎng)老生活?

鄭秉文:因老齡化程度不斷加深,,職工養(yǎng)老保險替代率下降的壓力非常大,。目前,國內(nèi)職工養(yǎng)老保險替代率約為40%,,5年前約為44%,,15年前約為50%。

截至2023年,,中國60歲及以上人口約為2.97億,。據(jù)聯(lián)合國測算,2035年這一數(shù)字將超過4億,,到2050年達(dá)到5.2億,。這也意味著,在2050年,,剔除3億至4億的18歲以下人群,,退休人口數(shù)量與勞動者的比例約為1:1(約為5億人),而目前這一比例為1:2.66,,所以養(yǎng)老金替代率下降的壓力很大,。(注:目前職工養(yǎng)老保險實行現(xiàn)收現(xiàn)付制度,即退休職工養(yǎng)老金主要來源于,,年輕人繳納的職工養(yǎng)老保險和此前結(jié)余,。)

在這種預(yù)期下,,青年人應(yīng)該早一點著手準(zhǔn)備養(yǎng)老,而且越早越好,。同時,退休收入來源的多元化更有利于當(dāng)代青年人在退休后過一個比較體面的生活,。

經(jīng)濟觀察網(wǎng):2023年,,個人養(yǎng)老金賬戶累計開立達(dá)5000萬戶,但繳存人數(shù)僅占開戶人數(shù)的22%,,且人均繳存金額僅約2000元,,投資人數(shù)僅占繳存人數(shù)的62%,為何會出現(xiàn)這樣的現(xiàn)象,?

鄭秉文:個人養(yǎng)老金賬戶資金只可用于投資銀行理財,、儲蓄存款、商業(yè)養(yǎng)老保險,、公募基金四大類金融產(chǎn)品,。一方面,資本市場整體表現(xiàn)不好,,個人養(yǎng)老金賬戶資金購買銀行理財或公募基金可能會導(dǎo)致投資收益出現(xiàn)浮虧,。

另一方面,如果購買固定收益的銀行儲蓄產(chǎn)品或商業(yè)養(yǎng)老保險產(chǎn)品,,雖然資產(chǎn)穩(wěn)定增長,,但是個人是否通過個人養(yǎng)老金賬戶購買這兩類產(chǎn)品,最終獲得的利息收益差距不大,,并且如果通過個人養(yǎng)老金賬戶購買這兩類產(chǎn)品,在退休領(lǐng)取收益時,,還需要繳納3%的個人利得稅,,而在場外購買,,對資本所得則完全無須繳稅,。因此,個人對繳存?zhèn)€人養(yǎng)老金的積極性不高,。

當(dāng)初個人養(yǎng)老金開戶數(shù)量暴漲的一個重要原因是銀行通過許多優(yōu)惠舉措鼓勵人群去開戶,,因此最終出現(xiàn)開戶多、繳存少,、實際投資更少的現(xiàn)象,。如果資本市場表現(xiàn)良好,我相信會有更多人開設(shè)個人養(yǎng)老金賬戶并積極繳納資金去投資,。

經(jīng)濟觀察網(wǎng):按照2024年政府工作報告,,個人養(yǎng)老金將全面實施,未來個人養(yǎng)老金賬戶開設(shè)會迎來多少增量,?

鄭秉文:目前,,個人養(yǎng)老金試點的36個城市和地區(qū)的政策覆蓋率是25%,。政策覆蓋率的計算方式為:試點的36個城市和地區(qū)參加基本養(yǎng)老保險的人數(shù)為2.75億人(不含雄安新區(qū)),剔除7500萬已經(jīng)領(lǐng)取養(yǎng)老金的人口后(這些人群有資格參加個人養(yǎng)老金制度),,開設(shè)個人養(yǎng)老金賬戶的5000萬人除以2億人即25%,。

因目前個人養(yǎng)老金試點的36個城市和地區(qū)人均GDP水平較高、消費能力較強且受教育程度較高,,因此個人養(yǎng)老金制度如果推向全國,,政策覆蓋率肯定達(dá)不到25%,政策參與率估計要下降二分之一到三分之一左右,。

作為學(xué)者,,我其實完全沒想到個人養(yǎng)老金制度在試點時政策覆蓋率能達(dá)到25%,這方面主要得益于銀行發(fā)揮的作用,。未來如果要提高個人養(yǎng)老金覆蓋率,需要繼續(xù)發(fā)揮銀行的作用,,讓銀行有動力去吸引個人投資個人養(yǎng)老金,。

經(jīng)濟觀察網(wǎng):未來個人養(yǎng)老金和資本市場應(yīng)保持怎樣的關(guān)系?

鄭秉文:個人養(yǎng)老金賬戶資金目前不能直接購買股票,,此規(guī)定的好處是即使參保人不善于資產(chǎn)配置,,也不會導(dǎo)致賬戶資金血本無歸。但從另一方面來看,,此規(guī)定的問題是,,個人沒辦法通過個人養(yǎng)老金賬戶資金實現(xiàn)超額風(fēng)險收益,這是針對中國國情設(shè)立的產(chǎn)品制度,。美國的個人養(yǎng)老金賬戶資金可投資股票等非常多的產(chǎn)品,,因此可能出現(xiàn)暴富或暴跌的情況。

社保政策的長短平衡

經(jīng)濟觀察網(wǎng):近幾年,,居民醫(yī)保繳納費用逐年上漲,,居民醫(yī)保繳費人數(shù)出現(xiàn)下降,為何會出現(xiàn)這樣的現(xiàn)象,?

鄭秉文:2020年以來,,居民醫(yī)保參保人數(shù)連續(xù)3年出現(xiàn)下滑,可以從以下三方面來解釋數(shù)據(jù)的變動,。

首先,,近幾年醫(yī)保部門加大了清理重復(fù)參保的力度。此前,,一些外出務(wù)工人員在工作地繳納職工醫(yī)保的同時,,也在家鄉(xiāng)參加了居民醫(yī)保。隨著醫(yī)保部門清理重復(fù)參保,,因職工醫(yī)保待遇水平更高,,很多人就退掉了老家的居民醫(yī)保,。(注:自2022年起,醫(yī)保部門連續(xù)兩年清理居民醫(yī)??缡『褪?nèi)重復(fù)參保數(shù)據(jù)共5600萬)

其次,,越來越多人由農(nóng)村戶口轉(zhuǎn)為城市戶口。2023年戶籍人口城鎮(zhèn)化率為47.7%,,而常住人口城鎮(zhèn)化率則達(dá)66.16%,。根據(jù)聯(lián)合國預(yù)測,2050年中國城鎮(zhèn)化率將達(dá)到80%,。隨著城鎮(zhèn)化率的提高,,越來越多人自然而然將居民醫(yī)保轉(zhuǎn)為職工醫(yī)保。

長期來看,,居民醫(yī)保覆蓋人群越來越少,,職工醫(yī)保覆蓋人群越來越多是一件好事。因為職工醫(yī)保保障水平更高,,有利于提高老百姓在醫(yī)療方面的幸福感,、獲得感。

最后,,居民醫(yī)保個人繳費的增長率高于農(nóng)村人均可支配收入增長率確實是一個問題,,這也給有關(guān)部門提出一個警醒,我們在制度設(shè)計,、政策制定時應(yīng)該考慮到農(nóng)民可承受的能力,。

經(jīng)濟觀察網(wǎng):在職工養(yǎng)老保險制度方面,政策提倡多繳多得,、長繳多得,,這是否可能影響當(dāng)期促消費?

鄭秉文:初次分配決定了個人的社保繳費能力,如果失業(yè)率較高或工資較低,,個人繳納社保的水平就有限,。并且,個人也會權(quán)衡未來風(fēng)險發(fā)生的概率和當(dāng)期繳費能力,,進而決定了他們當(dāng)期繳納社保的水平,。

發(fā)達(dá)國家在建立強制性社會保險制度之前,早就有了發(fā)達(dá)的商業(yè)保險,,但還是建立了社會養(yǎng)老保險,,因為他們聲稱就是為了克服一部分老百姓的“短視”行為,。關(guān)于社會養(yǎng)老保險的經(jīng)典文獻都是這樣解釋的,,認(rèn)為個人的短視行為可能會導(dǎo)致他們在退休后沒辦法獨立解決養(yǎng)老問題,,最終造成社會問題,。

第三,2019年住戶存款余額為82.14萬億元,,2023年提升至137.85萬億元,。住戶存款總額增加,為何第一支柱基本養(yǎng)老保險繳費還是選擇最低檔,?這可能就意味著制度設(shè)計存在一些問題,,沒有讓老百姓在當(dāng)下感覺到“多繳多得、長繳多得”的好處,。比如在制度透明度上,,個人如果對未來收益不確定,那么就會將社保繳費金額降到最低,,這是符合個人利益最大化的行為,,也是個人唯一能在制度下做出的符合自己利益的決策。

第四,,至于目前在36城正在試點的第三支柱個人養(yǎng)老金,,為什么覆蓋人數(shù)超過5000萬人、但實際繳存人數(shù)才只有五分之一,?這很可能是因為資本市場波動比較大,近一年來的投資收益率很差,,極大地影響了大家的積極性。這說明資本市場建設(shè)與發(fā)展多層次養(yǎng)老金體系是息息相關(guān),、相輔相成的,。

經(jīng)濟觀察網(wǎng):今年年初,勞動糾紛輿論事件頻頻發(fā)生,,你如何看待中國失業(yè)保險制度發(fā)揮的作用,?

鄭秉文:中國現(xiàn)在有養(yǎng)老、醫(yī)療,、失業(yè),、工傷、生育和正在試點的長期護理保險等6種社會保險,。其中,,相當(dāng)一部分發(fā)達(dá)國家沒有失業(yè)保險制度,而是實行雇主賠償制度,,且每個國家和企業(yè)的賠償規(guī)則不一樣,。

實際上,中國建立失業(yè)保險制度,,意味著失業(yè)人群的基本生活有國家保障,,雇主只要按月繳納國家規(guī)定的0.5%—1%的失業(yè)保險費,。因此,失業(yè)保險制度本身就意味著國家介入,,國家把責(zé)任承擔(dān)過來了,,目的是減輕企業(yè)的負(fù)擔(dān)。專家建議青年人應(yīng)盡早準(zhǔn)備養(yǎng)老,。

根據(jù)有關(guān)數(shù)據(jù),,中國中小企業(yè)的平均壽命僅為3年半。如果建立雇主賠償制度,,私營企業(yè)在倒閉時可能面臨大量賠償,。因此,建立社會失業(yè)保險制度符合中國國情,,有利于活躍中國勞動力市場,、保障工人權(quán)益。

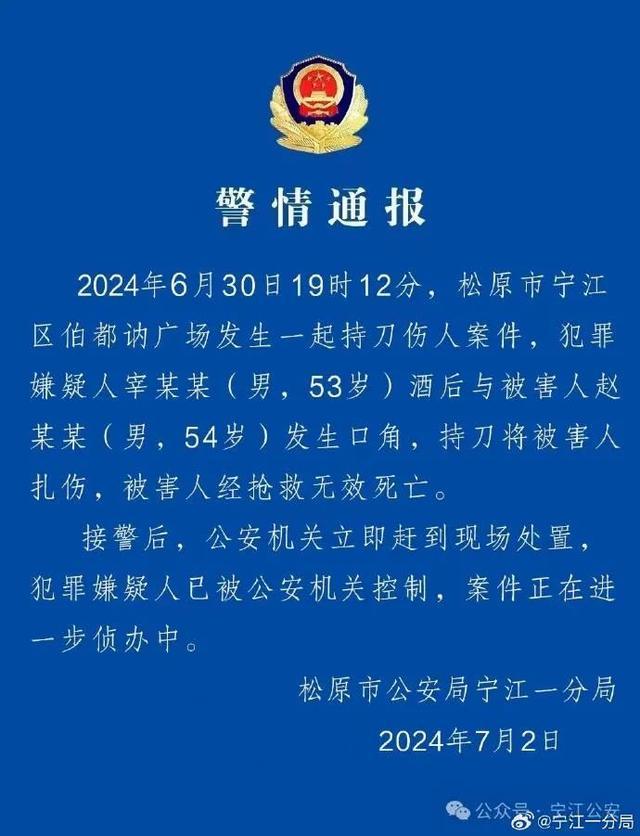

網(wǎng)紅“夾包哥”遇害身亡,,警方通報

31歲告別國家隊,?郭艾倫談重返中國男籃:我可能沒機會了 老將前路幾何

薪資專家透露保羅·喬治新合同細(xì)節(jié) 四年頂薪逐冠軍

美媒炒作:盟友不是信不過拜登,,質(zhì)疑聲太多恐“便宜”了中俄

中國一個“管理條例”,又讓西方破了大防

炒作所謂“間諜”風(fēng)險,,白宮欲對中國起重機加稅,美港口群起反對,!

大選辯論后,,拜登陷入“勸退”漩渦!美媒刊文:“他已不是4年前的他了”

“寧愿死也不參軍!”以色列極端正統(tǒng)派上街抗議征兵

41名足球社會監(jiān)督員名單公布 中國足協(xié)發(fā)布首批足球社會監(jiān)督員名單

湖南一退休教師被洪水沖走離世 當(dāng)?shù)鼗貞?yīng)系抓魚時意外落水

網(wǎng)紅“夾包哥”遇害身亡,,警方通報

菲律賓,又傳來一個壞消息

平江洪水為何來得如此快這么猛,? 百年一遇洪災(zāi)解析

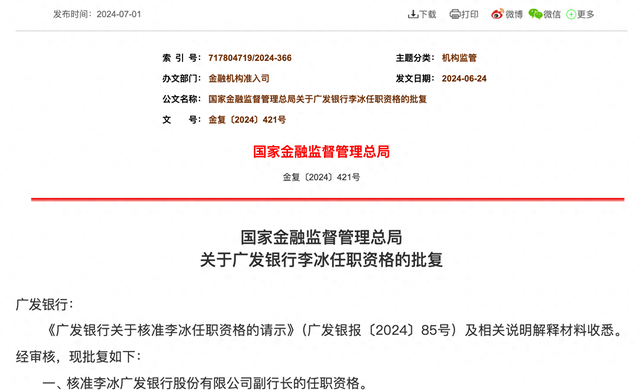

同日披露 兩家銀行迎新任副行長!

法國“屏住呼吸”舉行議會選舉,!美媒:此次選舉可能“撼動歐盟與北約”

本屆歐洲杯射門次數(shù)榜: C羅20次居首, 姆巴佩&哈弗茨第二!歐洲杯射門次數(shù)榜單出爐,!

遼寧錦州中院副院長被移送審查起訴 涉嫌民事枉法裁判,!

衛(wèi)星影像顯示山東艦抵菲附近海域,外媒猜測有“威懾”之意,?軍事專家解讀

3-0,!葡萄牙隊上演神劇情,,C羅從地獄到天堂,死亡半?yún)^(qū)出爐 決戰(zhàn)姆巴佩

薪資專家透露保羅·喬治新合同細(xì)節(jié) 四年頂薪逐冠軍

澤連斯基稱不排除與俄“迂回”談判,,烏媒:談判態(tài)度發(fā)生“180度大轉(zhuǎn)彎”,!

德布勞內(nèi):在對手進球前我們的計劃很好,,但幾乎沒時間給出回應(yīng) 比利時遺憾出局

以色列在加沙試點逐漸取代哈馬斯,,被哈馬斯武力挫敗

AI智能志愿助手:助力8成高考生,填報志愿新趨勢

31歲告別國家隊,?郭艾倫談重返中國男籃:我可能沒機會了 老將前路幾何

匈牙利接任歐盟輪值主席國前夕,,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

本周新上8部電影,推薦《默殺》《歡迎來到我身邊》《傘少女》3部 奇幻冒險啟程

北京這樣講述汽車故事 北京汽車博物館帶您開啟汽車世界的奇妙之旅

警方通報網(wǎng)紅夾包哥被扎傷身亡 酒后口角引發(fā)悲劇

美國究竟有多少核彈頭,?最新數(shù)據(jù)

限制北約收集情報,,威脅擊落美無人機,!俄軍考慮在黑海設(shè)立禁飛區(qū)

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

國會請愿網(wǎng)站一度癱瘓!80萬韓國網(wǎng)民要求“彈劾尹錫悅”

黨內(nèi)盟友涌向媒體,,千方百計轉(zhuǎn)移話題,拜登開展危機公關(guān)救選情,!

姆巴佩歐洲杯出戰(zhàn)7場打進1球, 世界杯14場12球 法國晉級背后的射手傳奇,!

相關(guān)新聞

專家建議允許個人自愿選擇退休年齡 靈活應(yīng)對養(yǎng)老挑戰(zhàn)

在“中國人民大學(xué)首屆深圳金融論壇”上,國研中心的前黨組書記馬建堂就延長退休年齡問題分享了看法

2024-05-19 17:54:21專家建議允許個人自愿選擇退休年齡助青年就業(yè),!專家建議企業(yè)招大學(xué)生第一年工資政府發(fā)

2024-04-24 10:11:12專家建議企業(yè)招大學(xué)生第一年工資政府發(fā)重點!專家建議不要買低價機票,!

2024-05-13 14:21:33視頻第一批丁克開始操心養(yǎng)老 自主養(yǎng)老還是依賴傳統(tǒng),?

2024-05-29 06:10:41第一批丁克開始操心養(yǎng)老江蘇部署深化農(nóng)村養(yǎng)老服務(wù)改革 構(gòu)建高質(zhì)量養(yǎng)老服務(wù)體系

2024-06-28 19:33:25江蘇部署深化農(nóng)村養(yǎng)老服務(wù)改革專家:春耕當(dāng)事人應(yīng)補交土地使用費,,官方回應(yīng)爭議

2024-04-26 13:19:54專家:春耕當(dāng)事人應(yīng)補交土地使用費