馬可波羅IPO風波:恒大拖欠數億元 賬面現大額壞賬

原標題:馬可波羅IPO風波:突擊激勵,實控人之子在列,!恒大還拖欠數億元

5月16日,,對61歲的黃建平來說是個非常重大的日子。

他實際控制的馬可波羅能否成功IPO,,今天召開的上市審議會議的結果很關鍵,。

身處建筑陶瓷行業(yè),馬可波羅是上市新規(guī)后首家迎來上會大考的企業(yè),,客戶主要是房地產及家居企業(yè),。

在房地產高歌猛進的時代,建材商們曾賺得盆滿缽滿,。如今行業(yè)景氣度下滑,,它們的業(yè)績深受沖擊,主營建筑陶瓷的馬可波羅也不例外,。

“由于馬可波羅與房地產行業(yè)的高度相關性,,其若成功上市,股價表現可能會受到房地產市場波動的影響,投資者可能會對公司的長期盈利能力持謹慎態(tài)度,?!盜PG中國區(qū)首席經濟學家柏文喜表示。

從招股書得知,,2022年和2023年,,馬可波羅的凈利潤已經連續(xù)2年出現下滑。2024年一季度,,馬可波羅業(yè)績再度下降,,且下降幅度呈擴大之勢,經營活動產生的凈現金流也大幅下滑至負數,。與此同時,,受恒大地產等房企大客戶拖欠應收賬款的影響,公司還面臨著壞賬激增的風險,。

不過,,即便如此,馬可波羅在IPO前夕向股東分紅數億元,,并稱不影響公司經營,。同時還突擊激勵員工,激勵對象中包含實際控制人黃建平及其一致行動人的諸多親屬,。

01

突擊激勵,,實控人之子在列

馬可波羅,一個看似洋氣的名字,,但它卻是實實在在的本土企業(yè),,總部位于廣東東莞,老板黃建平也是地地道道的中國人,。

2008年11月,,馬可波羅前身廣東馬可波羅陶瓷有限公司設立,當時有105名出資人,,但工商登記的股東只有3人,,分別是肖剛、杜巋然,、黃焱斌,。

為什么沒有黃建平?

因為3名股東均是代持股東,,實際身份都是公司員工,,公司真正的“主人”是隱藏于其后的黃建平,,當時持股比例45%,,遠超其他104位出資人。

不過,想登陸資本市場,,股權代持是不容許的,。這會增加公司股權治理結構的不透明性、復雜性,,不利于上市公司建立合理的公司治理結構,。

于是在2019年,廣東馬可波羅陶瓷有限公司宣布解除股權代持,,之后進行多輪增資,,并于2021年7月變更為現在的股份公司馬可波羅。隨后,,馬可波羅啟動上市,,并于2022年5月獲得證監(jiān)會受理。2023年3月,,隨著全面注冊制實施,,馬可波羅IPO被平移至深交所審核。

股權經歷一番演變后,,馬可波羅而今有11名股東,,其中8家是法人股東,自然人股東只有黃建平,、謝悅增,、鄧建華。

三人為一致行動人,,他們除了少量的直接持股,,主要通過全資持股(其中黃建平持股64.01%)的美盈實業(yè)持有馬可波羅64.36%的股份。

股權層層穿透后,,黃建平直接及間接持有馬可波羅股份合計42.12%,,控制著95.55%的股份表決權,是馬可波羅的實際控制人,。

首次申報IPO的前一年,,馬可波羅開展了一波股權激勵——

突擊引入員工持股平臺增資1.99億元,增資價格為9.94元/股,。

在一眾股權激勵對象中,,黃家祺(產區(qū)總經理)為黃建平之子;林育成(制造中心副總經理)為黃建平姐妹的配偶,;詹達清(事業(yè)部總經理助理)為黃建平一致行動人謝悅增(公司董事,、總裁)配偶的兄弟。

其中,,黃家祺和詹達清在相應員工持股平臺的持股比例分別為4.44%和3.93%,,均低于5%的監(jiān)管減持約束“紅線”,。

本次IPO,馬可波羅擬公開發(fā)行不超過1.19億股,,總共募集資金約31.58億元,,發(fā)行后公司總股本將不超過11.95億股。

若以最高發(fā)行1.19億股粗略計算,,馬可波羅此次尋求的市場估值達317億元,,每股價格則超過26元。這一價格相較于前述進行員工激勵的增資價格(9.94元/股),,浮盈高達161%,。

也就是說,馬可波羅一旦成功上市,,IPO前夕員工突擊激勵的1.99億元將升值至5.19億元,,整體浮盈近3.2億元。

這對持股的公司高層管理人員來說,,無疑是巨大的福利,。

02

IPO前分紅,業(yè)績失速嚴重

激勵員工之余,,馬可波羅對原始股東也頗為慷慨,,趕在上市之前進行了分紅套現。

2021年,,馬可波羅現金分紅5億元,,接著又在2022年現金分紅3.23億元,分別占到當年凈利潤的比重為30.24%,、21.3%,。

兩次合計分紅8.23億元。

“根據公司歷史利潤分配情況來看,,公司分紅與經營情況等相匹配,,具有連續(xù)性及穩(wěn)定性,符合發(fā)行人一貫的利潤分配政策,?!瘪R可波羅表示。

大額分紅之后,,馬可波羅首次申報IPO的擬募集資金總額為40.18億元,,其中8.6億元的用途是補充公司流動資金。后來的申報稿中,,馬可波羅放棄了補充流動資金的8.6億元,,將募集資金改為31.58億元。

“將募集資金從原來的40.18億元減至31.58億元,。馬可波羅表示,,如果募集資金有剩余,,將用于補充公司的流動資金,這意味著公司對資金的使用有了重新規(guī)劃和考量,,或者是為了符合新修訂的發(fā)行上市規(guī)則中對上市前突擊分紅等情形的負面清單要求,?!卑匚南脖硎?。

一邊在IPO前向股東分紅8.23億元,一邊又想通過IPO向市場要錢補充公司流動性,,外界對此產生質疑,。

“公司原始股東中包含公司核心管理人員和部分員工,持續(xù)穩(wěn)定的利潤分配政策有利于增強員工歸屬感,,維持公司管理層和員工的穩(wěn)定性,。”馬可波羅解釋道,。

同時,,馬可波羅強調,“公司報告期內實施現金分紅后,,對公司現有財務狀況影響較小,,不會影響公司的正常生產經營?!?/p>

不過,,從業(yè)績方面來看,自稱建筑陶瓷行業(yè)最大制造商和銷售商的馬可波羅,,事實上已經出現疲軟之態(tài),。

馬可波羅生產銷售的瓷磚產品主要有兩種——有釉磚、無釉磚,。

過去兩年,,這兩種瓷磚產品的平均價格已經分別下調超13%、14%,。

靠著以價換量的策略,,馬可波羅穩(wěn)住了銷量和營收規(guī)模,但凈利潤卻已連續(xù)兩年下滑,。

2021年至2023年,,馬可波羅營業(yè)收入分別為93.65億元、86.61億元,、89.25億元,,營業(yè)收入先降后升。同期,,公司歸屬母公司股東的凈利潤分別為16.53億元,、15.14億元,、13.53億元,

其中2022年和2023年分別同比下降8.4%,、10.63%,。

進入2024年,馬可波羅的營業(yè)收入與凈利潤紛紛下滑,,同比降幅均超過了16%,。與此同時,經營活動產生的凈現金流為-1.11億元,,同比減少132.7%,。

不僅如此,馬可波羅還預計2024年上半年的業(yè)績依舊會保持負增長趨勢,,營業(yè)收入和凈利潤的最大變動率分別為-16.86%和-18.42%,。

“馬可波羅的業(yè)績自2019年以來經歷了先升后降,特別是2021年達到業(yè)績拐點后,,受房地產市場調整的影響,,2022年和2023年凈利潤均出現了下滑。2024年一季度業(yè)績同比下滑幅度進一步加大,。這種業(yè)績下滑趨勢可能會影響投資者對公司未來盈利能力的信心,,從而對其IPO產生不利影響?!卑匚南脖硎?,不過,馬可波羅作為首個攜新規(guī)一套標準上會的企業(yè),,顯示出其在符合新修訂的上市標準方面具有一定的優(yōu)勢,。

03

壞賬激增,恒大拖欠最多

馬可波羅業(yè)績嚴重失速,,一個重要原因是客戶產生的壞賬對利潤造成侵蝕,。

柏文喜指出,“馬可波羅的下游主要是各大房地產企業(yè),,其中包括了恒大地產等出現債務逾期的公司,。由于這些房企客戶的債務問題,馬可波羅面臨較高的應收賬款回收風險,。馬可波羅對部分房地產客戶采取了單項計提壞賬準備,,并且出現了以房抵債的情況,這表明馬可波羅已經在積極應對這些風險,,但仍然可能對公司后續(xù)的收入和利潤產生影響,,特別是在房地產市場持續(xù)調整的背景下?!?/p>

2023年,,馬可波羅前四大客戶分別是華耐家居,、恒大地產、萬科地產,、中海地產,,為公司貢獻了近兩成的銷售收入。其中,,

盡管恒大地產早已出現風險,,但過去3年一直是馬可波羅的前五大客戶之一,2023年馬可波羅對其銷售金額還接近4億元,。

除了恒大地產,,馬可波羅前15大直營自主開發(fā)工程客戶中,,出現債務危機及經營困難的還有8家,,分別是融創(chuàng)、時代地產,、卓越,、綠地、陽光城,、遠洋,、雅居樂、廣州元通電子商務科技有限公司,。

2023年,,馬可波羅對已出現風險的9家客戶的銷售金額達6.09億元,其中恒大地產一家占據65.5%,。

在馬可波羅的財務報表上,,這些工程類客戶沉淀了巨額的應收賬款。

2021年末至2023年末,,馬可波羅應收賬款余額分別為28.63億元,、28.17億元以及26.48億元,占當期營業(yè)收入的比重分別為31%,、33%和以及30%,。

房企客戶陷入危機后,一些應收賬款無法收回,,反映在賬面上就是大額壞賬,。

2021年末至2023年末,馬可波羅應收賬款的壞賬準備分別為6.19億元,、7.9億元,、10.49億元,對公司利潤造成極大侵蝕,。

僅恒大地產一家應收賬款的壞賬準備就達5.1億元,,計提比例為100%

,;另外壞賬規(guī)模較大的融創(chuàng)地產、金科地產,、時代地產三家,計提的壞賬準備分別為4135.03萬元,、3641.52萬元,、3291.49萬元,計提比例分別為80%,、100%、80%,。

作為一家傳統(tǒng)的建筑陶瓷企業(yè),,馬可波羅在資本市場上很難講出引人入勝的故事,這時沖刺IPO就需要一張“漂亮”的財務報表,,尤其不能顯現出大量的“壞賬”,。只有這樣,公司才有可能獲得更高的市場估值,。

為了讓財務報表變得更加“好看”,馬可波羅與實際控制人黃建平等關聯方之間,,進行了一系列資產騰挪和關聯交易,。

2021年,馬可波羅將房企客戶近6.68億元的應收賬款債權,,轉讓給唯美裝飾及其關聯方,。2022年,,其又向關聯方轉讓房企客戶債權1.46億元。

兩年合計轉讓8.14億元債權。

追溯唯美裝飾背后的“主人”,,正是馬可波羅的實際控制人黃建平,,其直接持股比例44.02%,一致行動人謝悅增和鄧建華對該公司分別持股14.36%,、10.39%,。

唯美裝飾曾從事陶瓷生產,但從2022年起便無實際生產經營,,僅替馬可波羅提供代加工服務,。2023年,這家公司的收入和凈利潤分別為451萬元及-1033.97萬元,。

即便業(yè)績虧損,,但這并沒影響唯美裝飾及關聯方從馬可波羅手中接過房企客戶留下的“爛賬”。

事實上,,對房企客戶債權的轉讓,,是以“以房抵債”的形式推進的。從2021年起,,馬可波羅對無法回款的房企客戶要求“以房抵債”,。具體的操作是,,馬可波羅與關聯方唯美裝飾簽訂債權轉讓協(xié)議,,將其對房企客戶的債權轉讓給唯美裝飾,轉讓價格為債權原值,。然后,,拿到債權的唯美裝飾等關聯方,再按市場價格與房企客戶簽訂房產買賣合同,,以債權抵購房對價,。

馬可波羅給出的轉讓理由是“為清償對關聯方歷史形成的債務,因此要求相關地產公司直接將房產抵償至公司關聯方,?!?/p>

簡單來說,就是歷史上欠了關聯方的錢,,然后給關聯方一筆無法收回的“壞賬”抵債,。

這不免讓外界提出疑問,如果是一個無關聯關系的第三方,,在沒有任何利益交換的情況下,,會愿意接受這種償債方式嗎?

再換個角度,,既然馬可波羅現在能以這種方式將“爛賬”抵給實控人公司,,那未來上市后會不會以同樣方式承接實控人其余公司的“爛賬”?

帶有這些爭議的馬可波羅,IPO審核能否通過,?

食堂"偷"筷子女生帶貨 疑喊話服了

退役大學生士兵畢業(yè)禮上演最帥換裝 青春熱血致敬家國

韓國“威脅”俄羅斯:若俄向朝鮮提供高精度武器,,韓對烏援助將不設限

美軍艦艇,,煉就“金剛不壞之身”,?軍事觀察員解讀

美國航母怎么又不夠用了,?

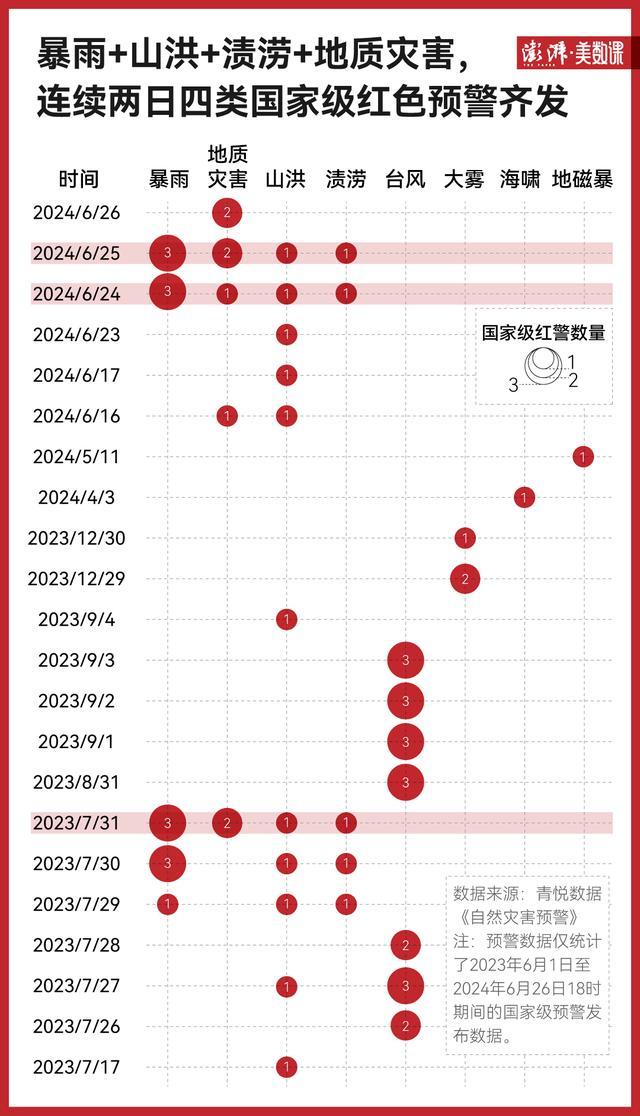

高度警惕,!慶元連續(xù)4天紅色預警,,致災風險極高!

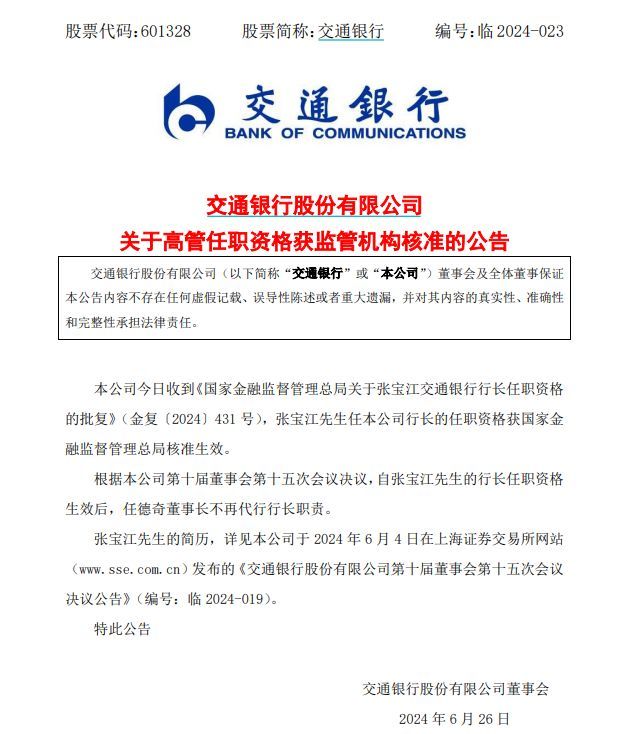

交通銀行公告:張寶江任行長

“中國第六代戰(zhàn)斗機初見曙光”,美媒:技術驗證機或已試飛,!

食堂"偷"筷子女生帶貨 疑喊話服了

美對臺軍售兩款巡飛彈,,“大突破”背后有什么盤算

一覺醒來,這個鋰礦大國發(fā)生閃電政變

俄軍在黑海上空擊落美軍“全球鷹”無人機,?克宮回應

核戰(zhàn)風險升級到數十年來最高點,,國際核態(tài)勢處關鍵轉折點

不只有“美國航母挨炸”,中國沙漠靶場還驚現“被摧毀的F-22”

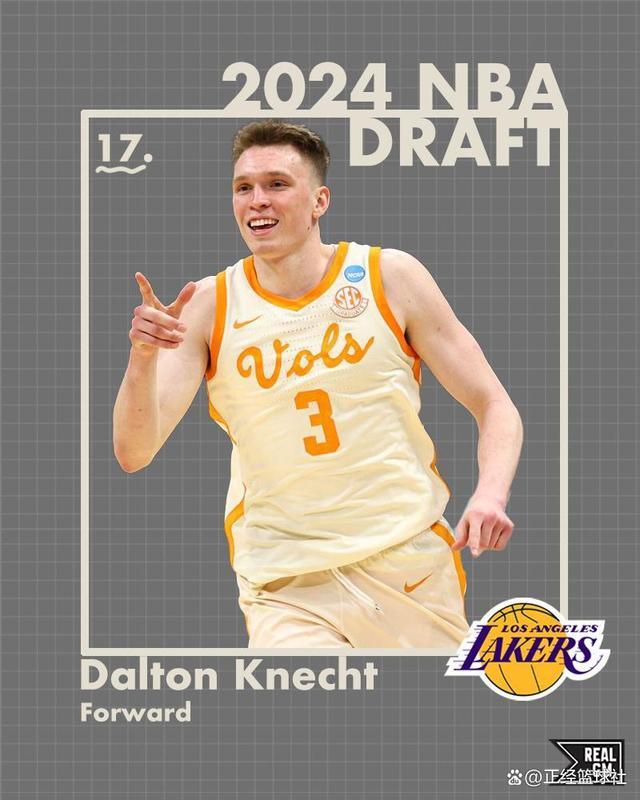

NBA樂透全出爐:里薩謝狀元法國成最大贏家 華裔中鋒扎心中國球迷

馬來西亞前總理馬哈蒂爾接受專訪:美國喜歡“引戰(zhàn)”,,然后大發(fā)戰(zhàn)爭之財

哥倫比亞麥德林市纜車事故致1死多傷 系2004年來首次

湖人17順位選中神射克內克特,!被譽為無死角得分手 聯手詹眉沖冠

每天喝2.5L水堅持了一年的感受 全面健康升級

阻撓中美人文交流這個鍋,美國甩不出去

汛期洪澇留意災害前兆 預警信號早知道,,安全度夏有妙招

1男2女江邊喝酒 男子酒后裸奔失聯

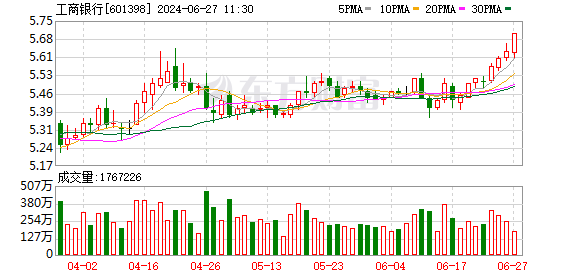

工商銀行股價再創(chuàng)新高 成交額超8億引領市場波動

男子酒后鴨綠江邊裸奔失聯,同伴尋找反被困,,拍攝者:最后求助消防獲救

瑞士多地連遭暴雨 日內瓦空域一度關閉 百年不遇洪災來襲

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示?

美研制新?;搜埠綄棧蚣ぐl(fā)新一輪核軍備競賽

繼美國空軍后,美海軍陸戰(zhàn)隊也重啟太平洋二戰(zhàn)機場

美國再向中國發(fā)難,,這次是核問題……

韓國“威脅”俄羅斯:若俄向朝鮮提供高精度武器,,韓對烏援助將不設限

退役大學生士兵畢業(yè)禮上演最帥換裝 青春熱血致敬家國

大膽預測誰會身披靈龍為中國領獎 安踏承包了中國隊的領獎服

胡塞武裝公布視頻:自研高超音速導彈襲擊以色列船只

關于英語,澤連斯基簽令,!

演員李宗翰發(fā)長文否認整容 因生病導致體重驟降

相關新聞

年后首家IPO上會企業(yè)現身 馬可波羅沖刺資本市場

馬可波羅在近期發(fā)布的招股說明書中透露,,該公司專攻建筑陶瓷領域,,涵蓋研發(fā)、生產至銷售,,是中國建筑陶瓷行業(yè)的領頭羊之一

2024-05-11 11:26:30年后首家IPO上會企業(yè)現身怎么看瓷磚龍頭馬可波羅準備上市 行業(yè)第一的IPO試金石

2024年5月10日,,深圳證券交易所上市審核委員會召開了今年第9次審議會議,馬可波羅控股股份有限公司成為IPO新規(guī)調整后首例接受審議的企業(yè)

2024-05-13 16:49:51怎么看瓷磚龍頭馬可波羅準備上市恒大地產財務危機深化: 恒大地產未能清償債務2978.1億元

?2月1日晚間,,恒大地產集團有限公司發(fā)布了一份關于涉及重大訴訟及未能清償到期債務等嚴重財務問題的公告,,揭示了公司當前嚴峻的財務狀況。

2024-02-02 17:41:04恒大地產未能清償債務2978.1億元卷入恒大5600億造假風波,,普華永道開始被A股拋棄

普華永道在中國市場上的名譽大概率是爛透了,已經有十多家A股上市公司,,解除與普華永道的審計合同,。

2024-05-31 16:19:43卷入恒大5600億造假風波兩家大華所客戶撤回IPO 會計師事務所風波再起

2024-06-11 13:21:30兩家大華所客戶撤回IPO證監(jiān)會:擬決定對恒大地產處以41.75億元罰款

恒大地產集團有限公司今天(18日)發(fā)布公告稱,,恒大地產及相關負責人于近日收到中國證券監(jiān)督管理委員會《行政處罰及市場禁入事先告知書》。

2024-03-19 08:56:20恒大地產