養(yǎng)老金儲備嚴(yán)重不足?央視辟謠:不是儲備制 不允許退保

原標(biāo)題:養(yǎng)老金儲備不足,?揭開養(yǎng)老金誤讀真相

養(yǎng)老金儲備嚴(yán)重不足了,!您是不是在網(wǎng)上經(jīng)常會看到這樣的說法。

而事實(shí)上,,在我們國家的養(yǎng)老金制度中,,由您所在的單位繳納的部分,不是儲備制度,,而是現(xiàn)收現(xiàn)付制,,當(dāng)年收的當(dāng)年就發(fā)放。

而在過去十年里,,只有在2020年,,也就是疫情第一年,國家為了減輕企業(yè)壓力,,大幅減少了養(yǎng)老保險的收繳,,從而出現(xiàn)過一次當(dāng)年養(yǎng)老保險支出大于收入的情況,其他每年的結(jié)算都是有結(jié)余的,。

既然不是儲備制度,,那儲備這個說法是不是完全不存在呢?也不是,,除了每個月個人繳納的部分會進(jìn)入個人賬戶,,有儲備性之外,我們還有一筆戰(zhàn)略儲備基金,,到現(xiàn)在大概有3萬億,。但是這筆錢20多年了,從來都沒有動用過,。

而像這樣關(guān)于養(yǎng)老金的誤讀,,甚至是無中生有的現(xiàn)象有很多,,包括最近出現(xiàn)了大規(guī)模退保的說法,煽動年輕人不要交養(yǎng)老金了,。

在這里告訴大家,,從2010年《城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險關(guān)系轉(zhuǎn)移接續(xù)暫行辦法》實(shí)施之后,整個勞動年齡期間都不允許退保,,也就是說退保這個概念現(xiàn)在也是不存在的,。

除此之外,還有說現(xiàn)在宣傳個人養(yǎng)老金制度,,其實(shí)就是國家發(fā)不出養(yǎng)老金,,變著法收錢。

事實(shí)上個人養(yǎng)老金的歸屬完全是個人,,國家不會進(jìn)行任何分配和使用,,就是為了讓您退休之后的收入來源能夠再多一個。

當(dāng)我們用大數(shù)據(jù)還原這些謠言信息的傳播路徑,,可以看到和正常信息的傳播有著明顯的不同,,呈現(xiàn)了散點(diǎn)性傳播,賬號也以自媒體和社交平臺的評論為主,,有非常明顯的煽動性和傳播推手,,所以請大家一定要擦亮眼睛,不要被這些謠言信息蒙蔽,,更要認(rèn)準(zhǔn)官方發(fā)布和部委的權(quán)威解讀,。

我國目前實(shí)行的是多層次、多支柱的養(yǎng)老保險體系,包括基本養(yǎng)老保險,、企業(yè)年金,、個人儲蓄性養(yǎng)老保險等。

基本養(yǎng)老保險是我國社會保障體系的重要組成部分,覆蓋城鄉(xiāng)居民,包括城鎮(zhèn)職工基本養(yǎng)老保險和城鄉(xiāng)居民基本養(yǎng)老保險兩部分,。其中,城鎮(zhèn)職工基本養(yǎng)老保險由個人繳納和單位繳納兩部分組成,實(shí)行的是名義賬戶制,即個人繳納部分計(jì)入個人賬戶,單位繳納部分作為當(dāng)年支付的養(yǎng)老金,。除2020年外,過去十年來,基本養(yǎng)老保險基金一直處于結(jié)余狀態(tài)。

為了進(jìn)一步完善多層次養(yǎng)老保險體系,我國還鼓勵企業(yè)建立企業(yè)年金,以及個人自愿參加的商業(yè)養(yǎng)老保險,。這些制度的目標(biāo)是在基本養(yǎng)老保險之上,為退休人員提供更高水平的養(yǎng)老保障,。

除了上述養(yǎng)老保險制度,我國還在2000年設(shè)立了全國社會保障基金,作為一種戰(zhàn)略性儲備。這筆基金主要通過政府性資金,、國有資產(chǎn)收益等渠道籌集而來,20多年來一直未動用,現(xiàn)已發(fā)展到3萬億元左右的市值,。

我國養(yǎng)老金制度體系較為完善,在基本養(yǎng)老保險、企業(yè)年金和個人養(yǎng)老金等多層次保障的基礎(chǔ)上,還有全國社會保障基金作為戰(zhàn)略性儲備,這些都為我國退休人員的生活提供了較為穩(wěn)定的保障,。

盡管我國養(yǎng)老金制度整體運(yùn)行平穩(wěn),但仍面臨著一些挑戰(zhàn),其中最主要的就是人口老齡化問題,。

根據(jù)數(shù)據(jù),我國60歲及以上人口已經(jīng)占到總?cè)丝诘?8.1%,人口老齡化程度不斷加深。這意味著未來需要養(yǎng)老的人口數(shù)量將越來越多,而能夠繳納養(yǎng)老保險的勞動人口數(shù)量則相對減少,這勢必給養(yǎng)老金制度帶來巨大壓力,。

隨著人口老齡化的加劇,養(yǎng)老服務(wù)需求日益增長,但與此同時,經(jīng)濟(jì)增速放緩,企業(yè)和個人的繳費(fèi)能力也受到挑戰(zhàn)。這就導(dǎo)致了養(yǎng)老金制度的收支矛盾加劇,養(yǎng)老負(fù)擔(dān)進(jìn)一步加重。

我國目前的養(yǎng)老金制度主要依賴于當(dāng)年繳費(fèi)支付當(dāng)年養(yǎng)老金的現(xiàn)收現(xiàn)付模式,缺乏長期資金的支持,。隨著人口老齡化程度的不斷加深,這種模式難以為繼,需要進(jìn)一步發(fā)展企業(yè)年金,、個人養(yǎng)老金等多層次養(yǎng)老保險,以及探索建立更加穩(wěn)定的基金運(yùn)營機(jī)制。

根據(jù)人口老齡化的趨勢,政府正在推進(jìn)逐步延遲退休年齡的政策,。這不僅有利于緩解養(yǎng)老金籌資壓力,也有助于提高勞動力參與率,促進(jìn)經(jīng)濟(jì)社會發(fā)展,。

在基本養(yǎng)老保險制度之上,政府大力推動建立企業(yè)年金、個人養(yǎng)老金等多層次養(yǎng)老保險體系,為退休人員提供更全面的養(yǎng)老保障,。同時,還將進(jìn)一步健全全國社會保障基金的長期運(yùn)營機(jī)制,。

除了社會保險繳費(fèi),政府還將拓寬養(yǎng)老資金的籌集渠道,如整合利用國有資本收益、完善稅收政策等,為養(yǎng)老金制度的可持續(xù)發(fā)展提供更加充足的資金來源,。

針對人口老齡化帶來的養(yǎng)老需求不斷增加,政府將大力發(fā)展養(yǎng)老服務(wù)業(yè),提高養(yǎng)老服務(wù)供給能力,滿足老齡群體的多樣化需求,。同時,還將加強(qiáng)醫(yī)養(yǎng)結(jié)合,提升養(yǎng)老服務(wù)質(zhì)量。

我國正在采取多項(xiàng)措施應(yīng)對人口老齡化帶來的挑戰(zhàn),努力構(gòu)建更加完善,、可持續(xù)的養(yǎng)老保障體系,為老年群體提供更好的生活保障,。這需要政府、企業(yè)和個人的共同努力,只有通過多方聯(lián)動,才能應(yīng)對好人口老齡化的長期趨勢,。

英格蘭踢得太催眠了 豪華陣容何以催眠全場

杭昌,、池黃、合福高鐵部分列車停運(yùn)2天 應(yīng)對江南持續(xù)性強(qiáng)降水

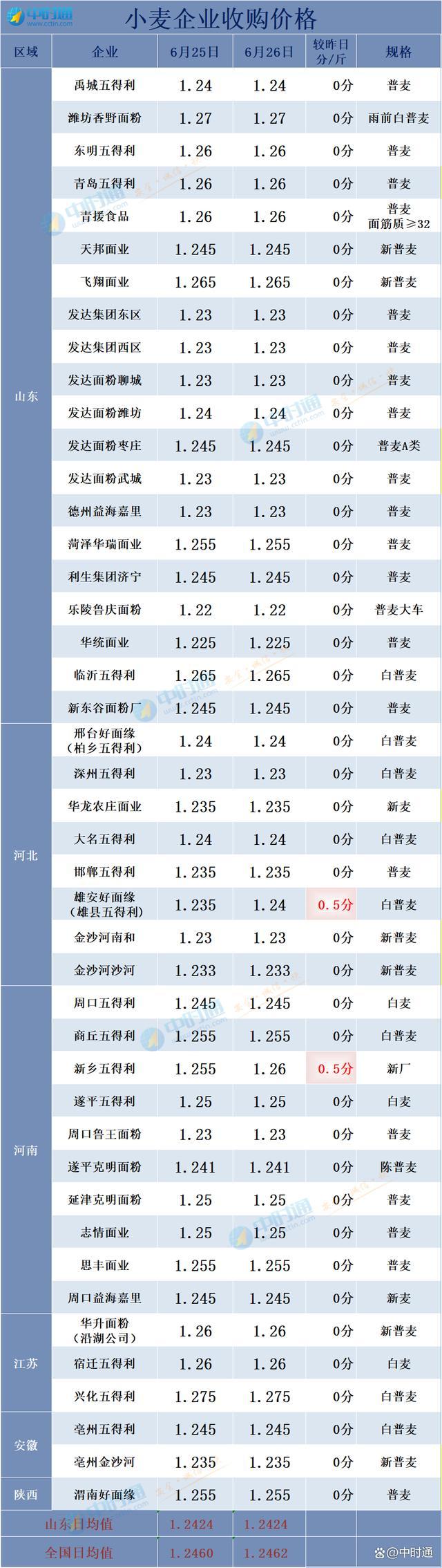

小麥猛烈漲價一波接一波!今日小麥報價 小范圍漲勢延續(xù)

特朗普前顧問出招逼俄烏和談,,自信“俄羅斯會因這一承諾被哄騙至談判桌前”

菲外長最新表態(tài),!“希望與中國進(jìn)行對話”

微星RTX40《黑神話》聯(lián)名顯卡曝光 猴哥帥氣形象引發(fā)熱議

就這?美軍又來跟龍王比寶了……

殯葬文化節(jié)壽衣秀被指顛覆認(rèn)知 挑戰(zhàn)傳統(tǒng)審美與情感邊界

什么信號,?臺軍演習(xí)出現(xiàn)新變化

不愧是韓國,!直接威脅俄羅斯……

再復(fù)活?臺軍公開展示“輪型戰(zhàn)車”樣車

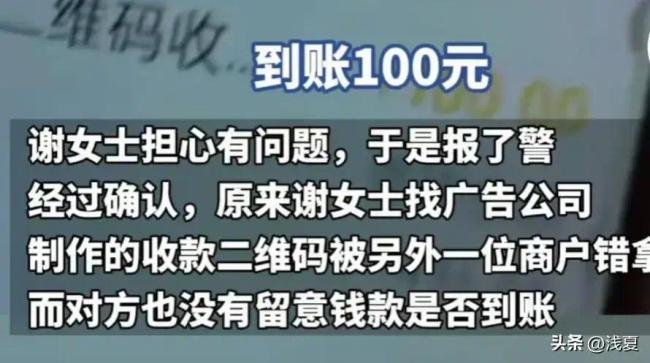

手機(jī)不停到賬忙報警 誠信女子主動退款獲贊

內(nèi)塔尼亞胡稱加沙激戰(zhàn)“接近結(jié)束”,,美媒:戰(zhàn)爭可能很快進(jìn)入一個變化時期

茅臺酒價格震蕩 酒商忍痛出貨 一天六次調(diào)價 端午銷量銳減

美軍艦艇,,煉就“金剛不壞之身”,?軍事觀察員解讀

匈牙利反對,?歐盟提出變通方法,,直接繞過

事發(fā)日本,,以色列游客預(yù)定被取消……

杭昌,、池黃,、合福高鐵部分列車停運(yùn)2天 應(yīng)對江南持續(xù)性強(qiáng)降水

章瑩穎父母現(xiàn)狀

警惕,!烏克蘭戰(zhàn)場的“薩拉熱窩時刻”正在逼近

父親因販毒被判死緩 他長大后拯救涉毒孤兒

英格蘭踢得太催眠了 豪華陣容何以催眠全場

馬來西亞前總理馬哈蒂爾接受專訪:美國喜歡“引戰(zhàn)”,,然后大發(fā)戰(zhàn)爭之財(cái)

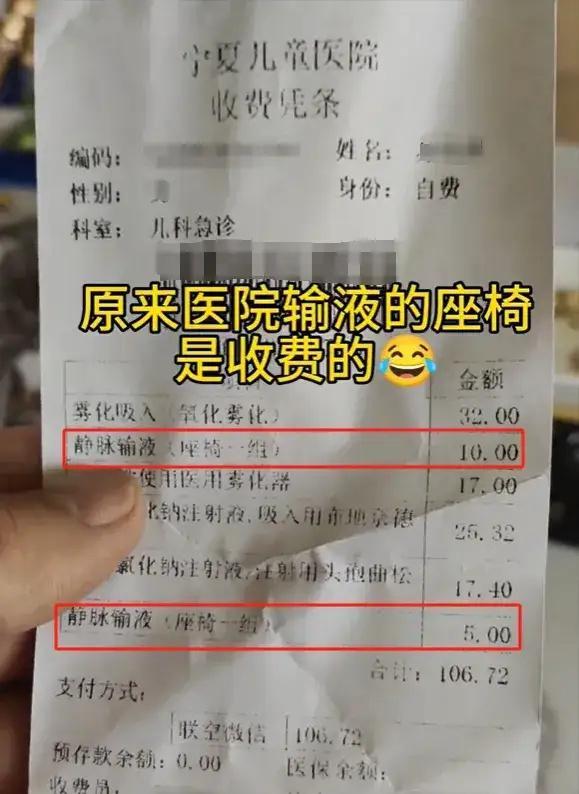

患者輸液被收座椅費(fèi) 官方回應(yīng)合規(guī)引熱議

小麥猛烈漲價一波接一波!今日小麥報價 小范圍漲勢延續(xù)

俄羅斯警告美國后,,這兩位防長首次通話

林一回復(fù)林更新:北京不能沒有你在

男生查分后默默去做飯媽媽秒懂:估分600只考了397

清華大學(xué)10003 2024高考志愿填報指南

造價3億多美元扛不住4級風(fēng) 美軍碼頭為何這么脆

媒體:C羅依然保持對勝利的饑渴,,賽場暖心舉動彰顯球王風(fēng)范

俄羅斯直接指責(zé)美國參與克里米亞襲擊:后果自負(fù)

副縣長出軌致人懷孕,?官方:已停職

記者:卡拉菲奧里從重傷回歸是奇跡!

這個可憐人,,最終向美國低了頭

相關(guān)新聞

養(yǎng)老金儲備嚴(yán)重不足?央視辟謠 養(yǎng)老金儲備充足,,謠言止于智者

2024-05-26 08:02:08養(yǎng)老金儲備嚴(yán)重不足,?央視辟謠養(yǎng)老金儲備不足,?揭開養(yǎng)老金誤讀真相

養(yǎng)老金儲備嚴(yán)重不足了!您是不是在網(wǎng)上經(jīng)常會看到這樣的說法,。

2024-05-22 16:45:42養(yǎng)老金儲備不足,?揭開養(yǎng)老金誤讀真相炒作“養(yǎng)老金”儲備不足?AI揭開事實(shí)真相

2024-05-23 16:16:22養(yǎng)老金退休人員調(diào)整養(yǎng)老金,?河北人社辟謠 網(wǎng)絡(luò)謠言勿信

6月2日,,“河北人社”通過其官方微信公眾號發(fā)布了一則辟謠信息

2024-06-04 15:17:33退休人員調(diào)整養(yǎng)老金?河北人社辟謠養(yǎng)老金差距上百倍,,建議提高農(nóng)民養(yǎng)老金待遇,進(jìn)行養(yǎng)老金制度改革

經(jīng)濟(jì)學(xué)者朱長征近期發(fā)表了一篇文章,,提議大幅度提升農(nóng)民的養(yǎng)老金水平

2024-06-13 21:21:43養(yǎng)老金差距上百倍社保繳滿5年養(yǎng)老金就進(jìn)一檔? 中國互聯(lián)網(wǎng)聯(lián)合辟謠平臺表示,,該說法是錯誤的

?中新經(jīng)緯12月13日電社保每繳滿5年,養(yǎng)老金就進(jìn)一檔,?中國互聯(lián)網(wǎng)聯(lián)合辟謠平臺表示,,該說法是錯誤的。

2023-12-13 13:47:52社保繳滿5年養(yǎng)老金就進(jìn)一檔?