譚雅玲:美聯(lián)儲為何7次維持利率不變 美元霸權(quán)與經(jīng)濟(jì)邏輯的堅(jiān)持

譚雅玲:美聯(lián)儲為何7次維持利率不變

市場持續(xù)預(yù)測美聯(lián)儲將在即將舉行的年內(nèi)第四次例會上降息,盡管自去年7月以來,,美聯(lián)儲已連續(xù)七次維持利率不變,,期間市場對降息的預(yù)期極為強(qiáng)烈,而美聯(lián)儲立場堅(jiān)定,,未作改變,。這彰顯了美聯(lián)儲在利率政策上的深思熟慮與堅(jiān)決執(zhí)行,,成為市場聚焦的核心。

首要考慮的是,,維護(hù)美元的國際地位要求美聯(lián)儲必須采取行動,。全球范圍內(nèi)對去美元化的抵制情緒高漲,促使美聯(lián)儲于2022年3月啟動加息周期,,正值去美元化浪潮的高峰,。美元的利率劣勢對其地位構(gòu)成了威脅,因此加息成為了捍衛(wèi)美元貨幣霸權(quán)的必要措施,,也是美元長期戰(zhàn)略的一部分,。實(shí)踐證明,美元利率的提升有助于鞏固并擴(kuò)大美元的國際地位,,尤其是在與歐元等貨幣的長期競爭中,。目前,美元在國際支付,、貿(mào)易融資及外匯儲備中的主導(dǎo)地位穩(wěn)固,,美元體系顯示出強(qiáng)大的韌性與持久力。因此,,保持加息的決心仍是美聯(lián)儲內(nèi)部決策的重點(diǎn),,當(dāng)前并未討論降息方案,鷹派立場凸顯了其貨幣政策的長期導(dǎo)向,。七次會議的利率穩(wěn)定,說明降息并非美聯(lián)儲的即時(shí)選項(xiàng),,而加息才是未來的方向,。當(dāng)前雖因美元升值的顧慮而暫停加息,但美國的經(jīng)濟(jì)狀況實(shí)際上適宜進(jìn)一步加息,。

其次,,美聯(lián)儲加息與美國經(jīng)濟(jì)的高端轉(zhuǎn)型緊密相關(guān)。美國經(jīng)濟(jì)正經(jīng)歷從市場化,、全球化向企業(yè)主導(dǎo)的轉(zhuǎn)變,,特別是高科技和創(chuàng)新型企業(yè)的強(qiáng)勁表現(xiàn)——高利潤、高收入,、高創(chuàng)新與高投資,,為加息提供了堅(jiān)實(shí)的經(jīng)濟(jì)基礎(chǔ)。美國大型科技公司的卓越表現(xiàn),,如英偉達(dá)市值突破3萬億美元,,及其對股市的正面影響,體現(xiàn)了美國企業(yè)的新優(yōu)勢與經(jīng)濟(jì)結(jié)構(gòu)的高級化,。標(biāo)普指數(shù)的攀升,,很大程度上歸功于這些行業(yè)巨頭,,反映了美國經(jīng)濟(jì)邏輯的演變和企業(yè)競爭力新格局。美聯(lián)儲的加息決定,,與這一經(jīng)濟(jì)底層邏輯和企業(yè)實(shí)力的增長相符,。

再者,美聯(lián)儲加息也是美元霸權(quán)機(jī)制和全球金融控制格局的體現(xiàn),。利率調(diào)整不僅是數(shù)字變動,,更是美元利率在全球金融市場中的引領(lǐng)作用和控制策略。過去七次會議的按兵不動,,實(shí)則暗含了美元利率上行的意圖,。歷史上,即便面對經(jīng)濟(jì)衰退,,美聯(lián)儲仍果斷實(shí)施加息,,顯示出其對利率控制的長遠(yuǎn)考量。當(dāng)前市場對降息的猜測,,部分源于對美元貶值的利用,,但這并不意味著美聯(lián)儲會輕易改變其既定的加息路徑。其他國家如加拿大和歐洲央行的降息舉措,,可能是為了與美元利率拉開差距,,限制美聯(lián)儲未來的加息空間。美元匯率的高位運(yùn)行,,給美聯(lián)儲帶來了風(fēng)險(xiǎn)與挑戰(zhàn),。

對于即將公布的美國5月通脹數(shù)據(jù),市場預(yù)期通脹水平或?qū)⒂兴▌?,但總體可控,,這可能為美聯(lián)儲繼續(xù)認(rèn)可加息提供依據(jù)。不過,,圍繞美元貶值以推動降息預(yù)期的市場操作,,仍是關(guān)注的焦點(diǎn),它或?qū)⒂绊懨缆?lián)儲下一步行動的時(shí)間和力度選擇,。

石宇奇受傷后走出低谷的經(jīng)歷太熱血 巴黎奧運(yùn)誓師全力以赴

烏爾善新片口碑引熱議:《異人之下》質(zhì)量喜憂參半

電詐嫌疑人擔(dān)心女友被電詐報(bào)警反被抓

中國體操“被禁動作”之真假 程菲跳,、劉璇一動作仍存在

石宇奇受傷后走出低谷的經(jīng)歷太熱血 巴黎奧運(yùn)誓師全力以赴

日本調(diào)查團(tuán)體集會呼吁政府正視歷史

“日官員開始擔(dān)憂:若拜登走了,,中俄恐將對付日本”

美反捕鯨名人遭日本通緝在丹麥被捕 海洋守護(hù)者陷困境

歐盟外長會爭吵“是否懲罰匈牙利”,匈外長回應(yīng):充滿謊言和罔顧事實(shí)的攻擊

印度海軍一護(hù)衛(wèi)艦火災(zāi)后傾覆,,同級艦八年前也翻過

曼聯(lián)計(jì)劃:再投1億,,7出3進(jìn),!滕哈赫改革,,愿清洗2大嫡系

拜登新冠檢測陽性后首次露面,“他所有的精力都用在走路上”

俄烏沖突后首次訪華,!烏克蘭外長庫列巴抵達(dá)中國

看到印度造船廠這一幕,,美國海軍后悔了沒,?

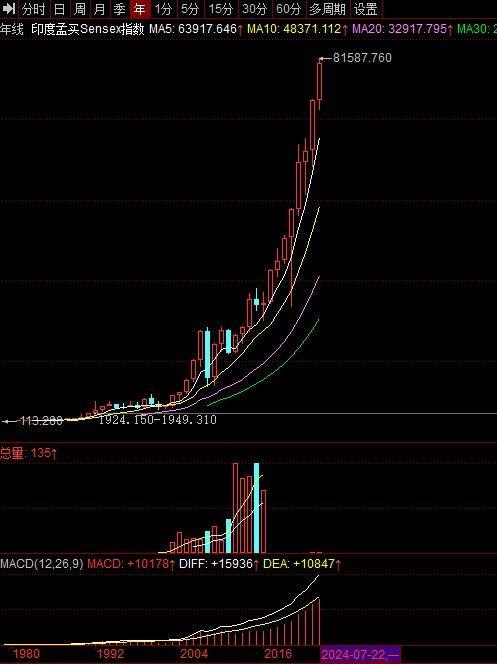

印度股市債市劇烈波動 散戶“股瘋”與衍生品盛宴

中方敦促美國摒棄“核共享”和“延伸威懾”安排,,立即停止在亞太地區(qū)部署陸基中導(dǎo)

外媒:意大利等八國外長發(fā)表聯(lián)合聲明,,敦促歐盟重新修訂其對敘利亞政策

“幾十年來最嚴(yán)重失敗,!”安保人員溜了,?

500位臺灣青年深度打卡蘇州 體驗(yàn)蘇城古今魅力之旅

故宮紅墻內(nèi)嚴(yán)禁任何車輛充電

北京:超強(qiáng)臺風(fēng)格美泵起的水汽,京津冀暴雨預(yù)警

美軍公布最新《欺騙》條令 謠言戰(zhàn)爭擾亂世界和平

烏爾善新片口碑引熱議:《異人之下》質(zhì)量喜憂參半

中國成功斡旋,!巴勒斯坦各派簽署《北京宣言》,,14個(gè)派別實(shí)現(xiàn)歷史性和解

不只是沖繩,日本警察廳:35年來,,駐日美軍人員涉性侵案達(dá)166起

微軟Windows設(shè)備藍(lán)屏事件余震未平,,仍在持續(xù)影響航空業(yè)運(yùn)作

女生旅途中為小馬悲傷下一秒遭反轉(zhuǎn) 睡夢中小馬引虛驚

漲了!豬價(jià)“坐火箭”

電詐嫌疑人擔(dān)心女友被電詐報(bào)警反被抓

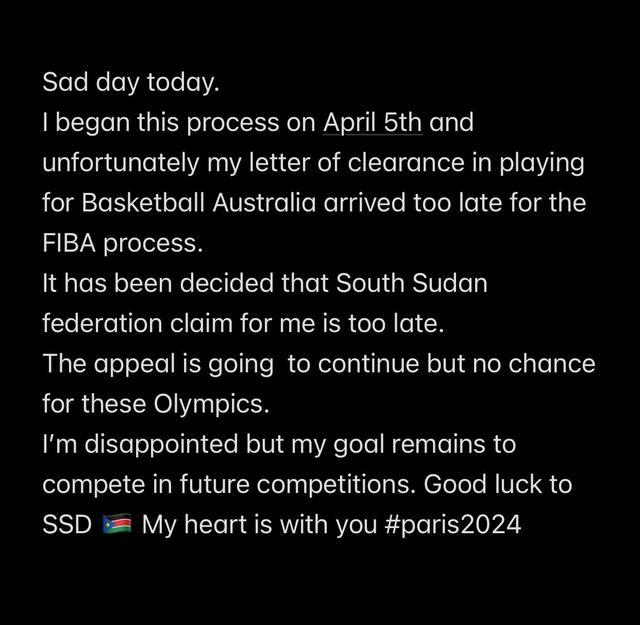

無緣奧運(yùn),!周琦同屆十號秀梅克宣布:澄清信太晚無法代表南蘇丹出戰(zhàn)

未來重點(diǎn)部署在亞太,!美海軍導(dǎo)彈“上岸”強(qiáng)化反導(dǎo)能力

“史無前例大問題”,!他們敦促日本清理

中方建議核武器國家“互不首先使用核武器”

中國又干了件大事,,震撼全世界

烏克蘭外長庫列巴訪華有何目標(biāo)

相關(guān)新聞

美聯(lián)儲維持利率不變,6月起縮表放緩

2024-05-02 09:08:16美聯(lián)儲維持利率不變美聯(lián)儲主席:勞動力市場仍相對吃緊,,利率維持高位不變

2024-05-03 12:16:46美聯(lián)儲主席:勞動力市場仍相對吃緊美聯(lián)儲:向2%的通脹目標(biāo)略有進(jìn)展,,維持利率不變

2024-06-13 08:13:54美聯(lián)儲:向2%的通脹目標(biāo)略有進(jìn)展美聯(lián)儲5月維持利率不變 經(jīng)濟(jì)增長放緩與通脹上行成主因

2024-05-02 10:17:48美聯(lián)儲5月維持利率不變美聯(lián)儲連續(xù)第七次維持利率不變 納指、標(biāo)普再創(chuàng)新高

2024-06-13 07:52:12美聯(lián)儲連續(xù)第七次維持利率不變專家解析美聯(lián)儲維持利率不變 經(jīng)濟(jì)增長放緩與通脹上行成主因

5月1日,,美國聯(lián)邦儲備委員會宣布,,聯(lián)邦基金利率目標(biāo)區(qū)間保持在5.25%-5.50%不變,與市場預(yù)測相符

2024-05-02 12:50:06專家解析美聯(lián)儲維持利率不變