信用卡新規(guī)7月1日起施行 信用卡市場迎規(guī)范化新時代

信用卡新規(guī)7月1日起施行

信用卡使用中的困擾,,如不當(dāng)催收,、收費不透明及投訴困難等問題,曾讓眾多消費者感到頭疼,。這些問題伴隨著信用卡業(yè)務(wù)的快速增長而浮現(xiàn),,隱藏著不容忽視的金融風(fēng)險。為應(yīng)對這一局面,,2022年7月7日,,相關(guān)部門聯(lián)合發(fā)布了《關(guān)于進一步促進信用卡業(yè)務(wù)規(guī)范健康發(fā)展的通知》,旨在通過更嚴(yán)格的管理規(guī)定來保障消費者權(quán)益,。

歷經(jīng)兩年過渡期,,自2024年7月起,該通知全面生效,。多家銀行積極響應(yīng)監(jiān)管要求,,不僅完成了相應(yīng)的整改工作,還對信用卡業(yè)務(wù)的未來發(fā)展制定了清晰規(guī)劃,。一項顯著變化是信用卡息費收取變得更加規(guī)范,,銀行被要求明確展示最高年化利率和費用計算方式,避免誘導(dǎo)消費者過度分期并加重其財務(wù)負擔(dān),。

據(jù)最新數(shù)據(jù),,信用卡持有量有所下滑,反映出消費者行為的變化,,包括活動權(quán)益縮水,、高罰息導(dǎo)致的還款困境,以及消費觀的轉(zhuǎn)變等因素促使部分用戶放棄信用卡,。此外,,社交媒體上的反饋揭示出部分用戶遭遇的不當(dāng)催收經(jīng)歷,這不僅傷害了消費者權(quán)益,,也損害了銀行的信譽,。

針對上述問題,整改后的新規(guī)強調(diào)了精細化管理,,除了明確信用卡息費標(biāo)準(zhǔn)外,,還要求銀行改變以往只追求數(shù)量的粗放發(fā)展模式,控制長期睡眠卡的發(fā)行,,并嚴(yán)格監(jiān)控資金流向,,避免違規(guī)使用。同時,加強對消費者權(quán)益的保護,,確保催收行為合法合規(guī),,維護與債務(wù)無關(guān)第三人的權(quán)益。

隨著市場的逐步復(fù)蘇,,信用卡行業(yè)步入高質(zhì)量發(fā)展階段,,強調(diào)個性化服務(wù)成為新的趨勢。銀行需依托大數(shù)據(jù)和智能科技,,深入了解客戶需求,,提供差異化的服務(wù)方案。專家指出,,雖然面臨挑戰(zhàn),但信用卡業(yè)務(wù)憑借其在促進消費,、惠及民生方面的作用,,依舊前景可期。整個行業(yè)正向更加規(guī)范,、健康,、可持續(xù)的方向邁進,注重存量客戶的精細運營,、創(chuàng)新盈利模式,、加速數(shù)字化轉(zhuǎn)型,成為行業(yè)共識,。信用卡新規(guī)7月1日起施行!

新疆首座地下古墓遺址博物館開館 龜茲古墓揭秘歷史新篇章

董宇輝對話余承東:任何不能殺死你的,,都會使你更強大

用洗臉巾會爛臉是真的嗎,?專家揭秘材質(zhì)真相

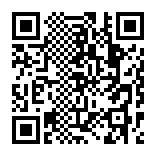

油價“過山車”,!調(diào)價后92號汽油價格 全國重回"8元時代

特朗普稱耳朵恢復(fù)得不錯 望共和黨大會前摘繃帶

發(fā)射近800枚導(dǎo)彈后 美艾森豪威爾號航母返回母港

回應(yīng)美德遠程武器部署計劃,,俄警告要“瞄準(zhǔn)”歐盟各國首都,!

90后姑娘救人每年可繞地球一周 巾幗船長的蔚藍征途

“鍛刀是為了不拔刀”,?鈞正平:不徹底反思的日本沒資格說這話

兩條高鐵有了新進展,!青島北迎多趟動車組列車

以軍大規(guī)模空襲加沙南部馬瓦西地區(qū),,致近400人死傷,,多方強烈譴責(zé)!

阿根廷最后一次“啃老”,!黃金一代謝幕,,誰來接班梅西迪馬利亞

盧卡申科:烏克蘭和白俄羅斯已分別從白烏邊境撤軍

俄方回應(yīng):不認(rèn)為拜登是幕后黑手,,但現(xiàn)政府煽動了暴力

特朗普披露最新傷情 右耳恢復(fù)中,,盼演講前拆繃帶

FIFA最新排名:國足1場沒踢,,上升1位!西班牙狂攬106分 雙雄登頂洲際賽

一個詞形容巴黎奧運會?孫穎莎:向往 追夢之旅啟航

誰拉動工業(yè)生產(chǎn)快速增長,?專家解析

美國計劃在德國部署遠程武器,,克宮警告:潛在受害者是歐洲國家首都,!

中俄“海上聯(lián)合-2024”軍演開幕,,外媒渲染“對抗北約”,中國軍事專家駁斥,!

以軍大規(guī)??找u加沙南部致近400人死傷!哈馬斯譴責(zé):屠殺“令人發(fā)指”,!

董宇輝對話余承東:任何不能殺死你的,,都會使你更強大

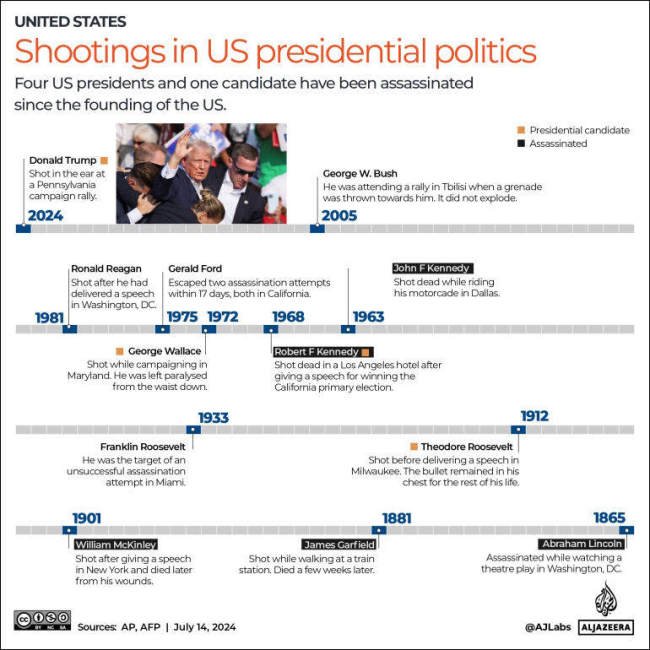

美國特勤局如何保護政要,?

新疆首座地下古墓遺址博物館開館 龜茲古墓揭秘歷史新篇章

開著空調(diào)閉門做飯一家五口中毒 夏季安全警鐘再響

特朗普萬斯被提名正副總統(tǒng)候選人 共和黨大會正式確認(rèn)

盧秀燕2條視頻創(chuàng)176萬點擊量 政壇新媒典范

日本拉南太島國開峰會,對抗中國影響力?專家:暴露其為地緣戰(zhàn)略工具化南太島國用心

擋不住,!老詹華子狂下三分雨射爆澳大利亞 奧運熱身顯威

突破專守防衛(wèi)承諾,,大幅增加導(dǎo)彈能力,,日本展示“航母殺手”傳遞危險信號!

簡氏爆料:印尼正考慮購買中國潛艇,,還可能獲得052DE驅(qū)逐艦,!

這名老共產(chǎn)黨員,第四次當(dāng)上了我們鄰國的總理

中俄“海上聯(lián)合-2024”聯(lián)合演習(xí)進入海上演練階段

澤連斯基:不怕特朗普上臺,,將在11月前制定全面和平計劃,俄方代表應(yīng)出席第二次和會

用洗臉巾會爛臉是真的嗎?專家揭秘材質(zhì)真相

相關(guān)新聞

會計法完成修改 自2024年7月1日起施行

會計法是規(guī)范會計工作的基礎(chǔ)性法律,。6月28日,,十四屆全國人大常委會第十次會議表決通過關(guān)于修改會計法的決定,自2024年7月1日起施行,。

2024-06-28 10:54:12會計法完成修改遏制“自動續(xù)費”問題有新規(guī) 7月1日起禁止耍雞賊

2024-03-21 11:05:54遏制“自動續(xù)費”問題有新規(guī)擅自發(fā)推銷信息打推銷電話違反新規(guī):于7月1日起正式實施

2024-04-09 15:06:06擅自發(fā)推銷信息打推銷電話違反新規(guī)最新,!學(xué)位法2025年1月1日起施行

2024-04-26 11:24:03學(xué)位法2025年1月1日起施行治理大數(shù)據(jù)殺熟,、推動行駛證電子化 7月新規(guī)將施行

2024-06-29 19:28:12大數(shù)據(jù)“殺熟”民政部正式發(fā)布4項社會組織行業(yè)標(biāo)準(zhǔn) 5月1日起施行

2024-04-18 00:45:45民政部