存款利率下行 3年5年倒掛剪刀差走擴(kuò) 儲(chǔ)戶理財(cái)何去何從,?

中國(guó)家庭普遍將銀行存款視為傳統(tǒng)的理財(cái)方式,但近年來(lái)存款市場(chǎng)的一系列變動(dòng)讓不少人感到困惑,。自2014年存款利率市場(chǎng)化改革后,,市場(chǎng)涌現(xiàn)了許多創(chuàng)新存款產(chǎn)品和多樣化的利率選項(xiàng),然而近期這類(lèi)產(chǎn)品的數(shù)量卻明顯減少,。這一變化的原因何在,?

進(jìn)入2023年以來(lái),國(guó)內(nèi)存款利率已歷經(jīng)三次下調(diào),,2024年上半年該趨勢(shì)依舊未變,。大型國(guó)有銀行及多家股份制銀行的存款利率,包括一度熱門(mén)的大額存單,,現(xiàn)在大多不超過(guò)2.5%,。相比之下,地方中小型銀行由于競(jìng)爭(zhēng)壓力,,以往會(huì)提供相對(duì)更高的利率以吸引儲(chǔ)戶,,但現(xiàn)在即便是它們,也只能將最高存款利率維持在大約2.6%,,比大銀行高出0.1%到0.2%左右,,這已是當(dāng)前市場(chǎng)上的高位。

專(zhuān)家預(yù)測(cè),,銀行存款利率的下滑趨勢(shì)或?qū)⒀永m(xù),。即便某些小型銀行的利率仍略高于大型銀行,與前些年相比也已大幅下滑,,全國(guó)范圍內(nèi)存款利率超3%的情況幾近消失,。2024年,能在大型銀行獲得2.5%的存款利率已屬不易,,未來(lái)存款利率滑向2%以下的局面或即將來(lái)臨,。

值得注意的是,盡管小銀行利率可能更具吸引力,,但由于監(jiān)管要求存款需遵循屬地原則,,即儲(chǔ)戶需身處銀行服務(wù)區(qū)域內(nèi)或擁有當(dāng)?shù)貞艏拍苻k理存款,,限制了非本地儲(chǔ)戶的參與。此外,,線上跨區(qū)域開(kāi)戶亦不被許可,,因此高利率的小銀行對(duì)部分儲(chǔ)戶而言仍是遙不可及。

在此背景下,,銀行開(kāi)始借鑒國(guó)際經(jīng)驗(yàn),,采取新策略吸引客戶。比如,,杭州銀行為新客戶提供限時(shí)的更高利率,,新客戶可享受2年期2.7%的存款利率,而老客戶則面臨較低的2.5%,。不過(guò),,這種優(yōu)惠僅限首次開(kāi)戶的新客戶,一旦成為老客戶,,后續(xù)存款的利率便會(huì)下調(diào)。此舉意在吸引新客戶并逐步引導(dǎo)其轉(zhuǎn)向理財(cái)產(chǎn)品,。類(lèi)似地,,海外市場(chǎng)也曾出現(xiàn)過(guò)為新客戶提供高達(dá)5%-10%的存款利率以爭(zhēng)奪市場(chǎng)份額的現(xiàn)象。

另一個(gè)存款市場(chǎng)的新興現(xiàn)象是利率倒掛,,即長(zhǎng)期存款利率反而低于短期存款,。以杭州銀行為例,3年期定存利率最高2.65%,,低于2年期的2.7%,。這一反常現(xiàn)象反映出銀行對(duì)未來(lái)利率將進(jìn)一步降低的預(yù)期,,為避免長(zhǎng)期高成本負(fù)債影響盈利,,銀行主動(dòng)調(diào)低長(zhǎng)期存款利率,控制成本,。

面對(duì)存款市場(chǎng)的變化,,尋找替代投資渠道變得尤為重要。目前,,增額壽險(xiǎn)及儲(chǔ)蓄型保險(xiǎn)產(chǎn)品在保險(xiǎn)市場(chǎng)中脫穎而出,,成為轉(zhuǎn)移存款資金的可行選擇之一。對(duì)于如何做出明智的財(cái)務(wù)決策,,歡迎交流探討,,共同尋找合適的解決方案。

張穎穎:告命夫人換人了,?告命夫人是什么梗

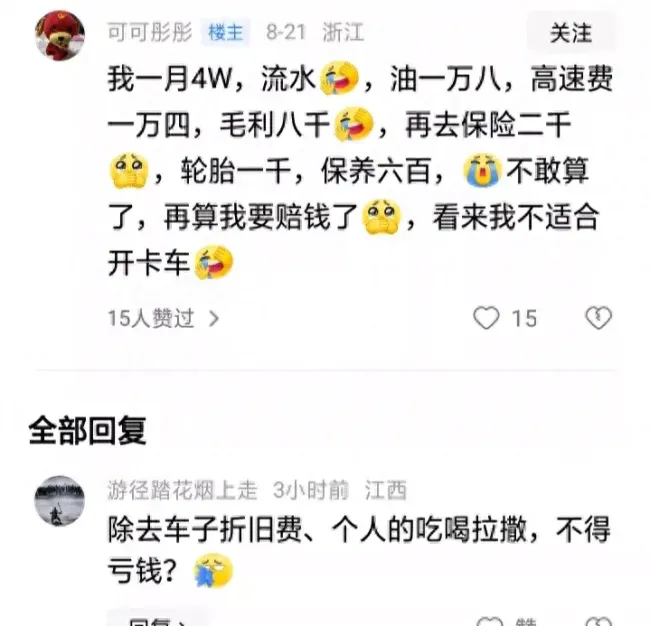

35歲女貨車(chē)司機(jī)和丈夫跑車(chē)7年 月入數(shù)萬(wàn)的秘密

格斗迷:K-1冠軍劉策殺進(jìn)MMA,!他能否成為新的黑龍or佩雷拉?

以色列代表埃爾丹再出暴論:應(yīng)把聯(lián)合國(guó)大樓從地球上抹去

布林肯結(jié)束中東之行,,未能推動(dòng)加沙停火協(xié)議達(dá)成

一艘豪華游艇沉沒(méi)前一刻監(jiān)控曝光:船上6人失蹤 包括一名英國(guó)富豪

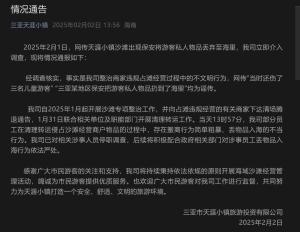

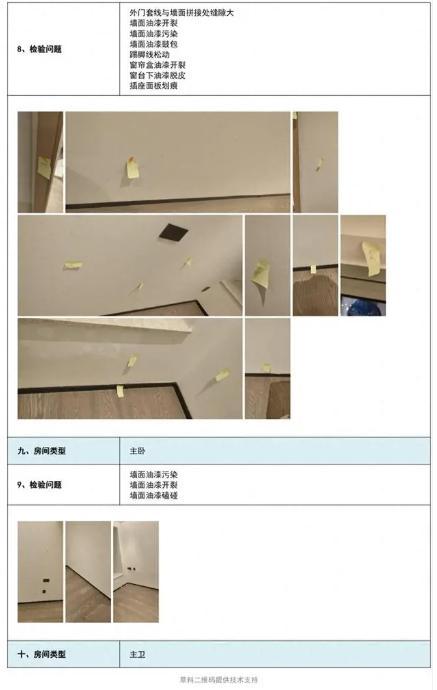

女子退租房東請(qǐng)專(zhuān)業(yè)驗(yàn)房師定損

足協(xié)評(píng)議:云南玉昆進(jìn)球在現(xiàn)有視頻條件下難判斷,不予認(rèn)定結(jié)果

應(yīng)對(duì)庫(kù)爾斯克戰(zhàn)局,,俄國(guó)防部組建三大集團(tuán)軍

菲律賓,,要為美國(guó)兩肋插刀了

格斗迷:K-1冠軍劉策殺進(jìn)MMA!他能否成為新的黑龍or佩雷拉,?

俄軍新建三個(gè)集團(tuán)軍,,準(zhǔn)備怎么用,?

“不死鳥(niǎo)”的后代:漫談美海軍列裝新超遠(yuǎn)程空空導(dǎo)彈

烏軍進(jìn)攻庫(kù)爾斯克 讓俄軍加速進(jìn)攻頓涅茨克

律師稱(chēng)失孤原型案能否判死刑關(guān)鍵在檢方

新建三個(gè)集團(tuán)軍鞏固防線,,正逼近烏東部關(guān)鍵樞紐,俄整合更多部隊(duì)阻擊烏軍

俄海軍“瓦良格”號(hào)編隊(duì)返航通過(guò)第一島鏈,遠(yuǎn)航已滿7個(gè)月

今日處暑,悶熱感增強(qiáng)!周六出伏,雷雨送清涼

機(jī)器鷹,、機(jī)器魚(yú)……軍用仿生機(jī)器人嶄露頭角

印度奸殺案引發(fā)30萬(wàn)醫(yī)護(hù)罷工抗議 全國(guó)怒潮下的正義訴求

35歲女貨車(chē)司機(jī)和丈夫跑車(chē)7年 月入數(shù)萬(wàn)的秘密

日印“2+2”對(duì)話硬扯中國(guó),,專(zhuān)家:兩國(guó)有權(quán)深化雙邊關(guān)系,,但不應(yīng)針對(duì)第三方

俄烏就談判問(wèn)題激烈交鋒:俄外長(zhǎng)稱(chēng)目前不可能恢復(fù)對(duì)話,,烏總統(tǒng)稱(chēng)正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

居然有綜藝最后一期才請(qǐng)楊迪 淚灑現(xiàn)場(chǎng)感動(dòng)觀眾

聯(lián)合國(guó)稱(chēng)加沙地帶僅剩下11%的區(qū)域供巴民眾生存

烏軍又發(fā)視頻稱(chēng)摧毀俄軍在塞姆河修建的浮橋,,美媒:是個(gè)強(qiáng)烈信號(hào)

俄一男演員在庫(kù)爾斯克作戰(zhàn)時(shí)身亡

中方駁斥美翻炒“中國(guó)核威脅論”:美國(guó)才是全球最大的核威脅、戰(zhàn)略風(fēng)險(xiǎn)的制造者

處暑代表著炎炎夏日即將結(jié)束

白宮:拜登與內(nèi)塔尼亞胡通話,,強(qiáng)調(diào)達(dá)成加沙?;鸷歪尫湃速|(zhì)協(xié)議“緊迫性”

反轉(zhuǎn),!蒂亞福豎中指有深意?世界第一辛納兩次藥檢陽(yáng)性成新聞?lì)^條

全紅嬋自信展示第1次做美甲

張穎穎:告命夫人換人了?告命夫人是什么梗

普京:想擁有更多像卡德羅夫的士兵

鄧紫棋官宣鳥(niǎo)巢四連開(kāi) 讓我們和 G .E .M .鄧紫棋一起跟隨愛(ài)的指引

相關(guān)新聞

6月銀行存款利率再跌 3年5年倒掛剪刀差走擴(kuò)

2024-07-16 15:38:276月銀行存款利率再跌中小銀行將跟進(jìn)降息 存款利率下行趨勢(shì)料延續(xù)

2024-07-25 14:45:46中小銀行將跟進(jìn)降息多家銀行官宣降息 存款利率進(jìn)入下行通道

2024-07-25 08:10:26多家銀行官宣降息降了,!招行,、平安火速跟進(jìn)下調(diào)存款利率 利率下行趨勢(shì)不減

2024-07-27 09:54:21降了,!招行、平安火速跟進(jìn)下調(diào)存款利率銀行存款利率持續(xù)下行:大額存單緊俏 警惕黃牛代搶 高價(jià)攻略泛濫

2024-08-08 16:57:15銀行存款利率持續(xù)下行:大額存單緊俏1萬(wàn)元存1年定期最多得200元利息 存款利率下行趨勢(shì)明顯

2024-08-09 17:53:561萬(wàn)元存1年定期最多得200元利息