印度14億人口大國的轉(zhuǎn)變,,亞洲最大玉米出口國將永遠轉(zhuǎn)為凈進口國,?全球供應鏈受沖擊

印度近期對玉米乙醇生產(chǎn)的大力推動,,使其歷史上首次轉(zhuǎn)變?yōu)橛衩變暨M口國,這對亞洲最大的玉米出口國構(gòu)成了重大轉(zhuǎn)折,。此番變化緣起于今年1月,印度政府顯著提高了玉米乙醇的采購價并限制甘蔗用于乙醇生產(chǎn),,直接刺激了國內(nèi)對玉米的需求,。政策背后,旨在通過汽油中混入乙醇以降低碳排放,,并保障國內(nèi)糖市場的穩(wěn)定供應,,預示著印度或長期維持玉米凈進口狀態(tài)。

全球玉米市場對此反應敏感,業(yè)內(nèi)觀察人士預測,,印度增購玉米或?qū)⒅萎斍敖咏哪甑臀坏膰H玉米價格,。回溯到2022年,,印度不僅是世界十大玉米出口國之一,,更是亞洲玉米出口的領(lǐng)頭羊。但據(jù)最新趨勢,,未來幾年內(nèi),,其出口量恐將大幅縮水至僅45萬噸,與此同時,,進口量預計將創(chuàng)下新高,,達到100萬噸,主要來源為緬甸和烏克蘭的非轉(zhuǎn)基因玉米,。

長久以來,,印度的玉米主要用于家禽養(yǎng)殖和淀粉產(chǎn)業(yè),年消費量約3600萬噸,。然而,,乙醇工廠因政策調(diào)整轉(zhuǎn)向更多使用玉米,尤其在甘蔗使用受限后,,供需缺口驟增至約500萬噸,,引發(fā)價格攀升。Olam Agri的高管Nitin Gupta指出,,這導致養(yǎng)殖業(yè)和淀粉業(yè)與乙醇生產(chǎn)商之間出現(xiàn)了資源爭奪戰(zhàn),,玉米價格因此持續(xù)走高。

為了達成2025-26年乙醇摻混比20%的目標,,以應對氣候變化,,印度預計需乙醇超100億升,遠超當前產(chǎn)量,,這無疑將進一步推高對玉米的需求至近800萬噸,,其中大部分需依賴進口。

此番轉(zhuǎn)變不僅影響國內(nèi)家禽養(yǎng)殖業(yè),,造成普遍虧損,,還迫使一些傳統(tǒng)從印度進口玉米的亞洲國家如越南、孟加拉國等轉(zhuǎn)向南美和美國尋求供應,。另一方面,,緬甸作為印度玉米的主要進口來源,其玉米出口價格及種植面積亦隨之增長,。

印度政府雖已采取措施,,如臨時降低進口關(guān)稅,,但仍難以完全緩解市場壓力。農(nóng)業(yè)數(shù)據(jù)顯示,,盡管部分農(nóng)民響應市場需求增加玉米種植,,但總體看來,印度的玉米進口趨勢似乎難以逆轉(zhuǎn),,國內(nèi)產(chǎn)量增長速度難以匹配乙醇政策驅(qū)動下的需求膨脹,。

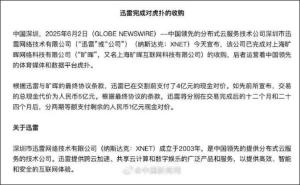

被套現(xiàn)8億!百億市值公司公告:控股股東要撤,,兩個“大戶”也不打算控股——股權(quán)結(jié)構(gòu)大變動

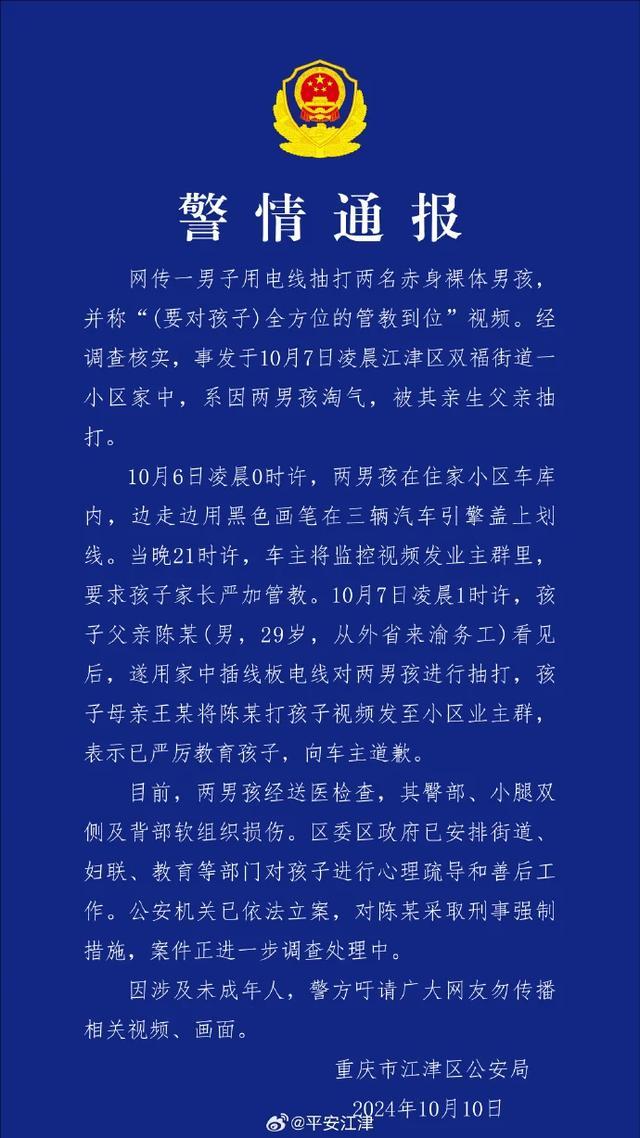

兩赤裸男孩遭生父抽打 親父施暴引眾怒

成功攔截,!民警為群眾追回20萬元資金 破案神速獲贊

??向佐跳操有種地主家的傻兒子的感覺

美媒:美官員透露,近幾周拜登政府愈加不信任以方涉軍事和外交計劃言論

成功攔截,!民警為群眾追回20萬元資金 破案神速獲贊

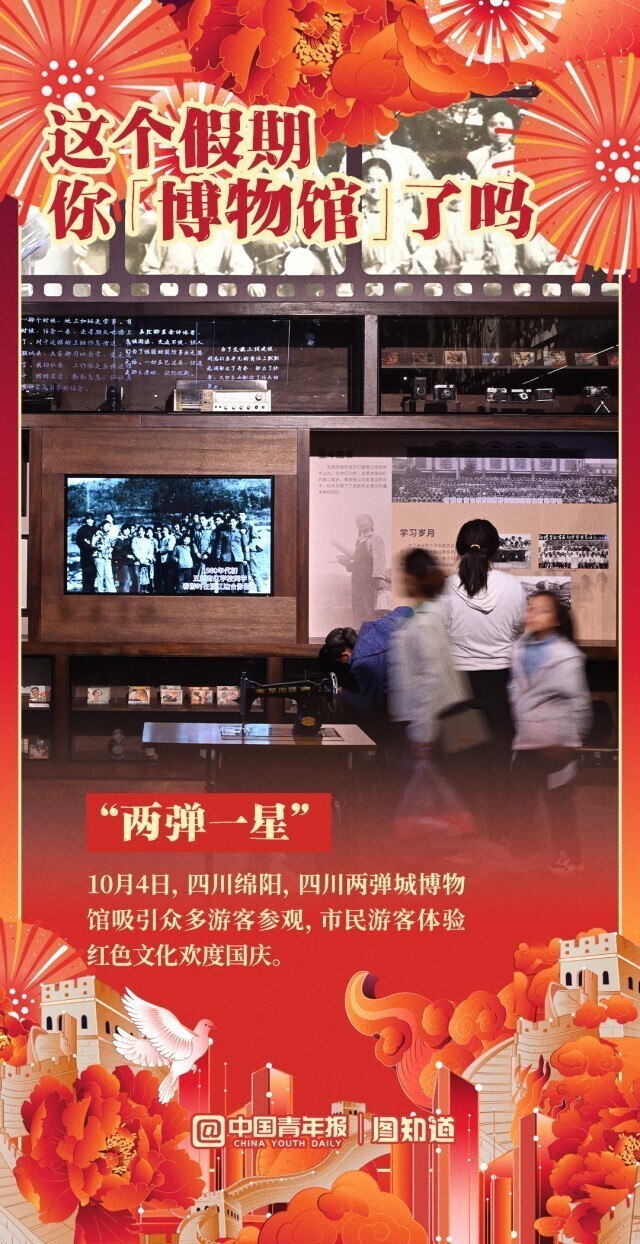

你國慶假期去博物館了嗎 歷史海洋中的寧靜之旅

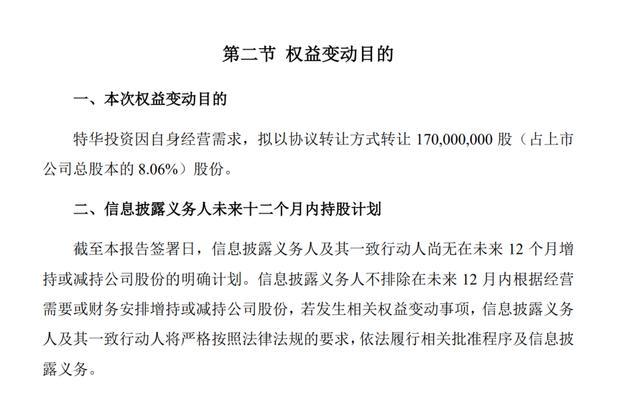

瑞士百達烏龍事件 持股比例誤差引關(guān)注

伊朗外長敏感時刻訪問沙特,,將討論地區(qū)問題并制止以色列“罪行”

法防長:援烏“幻影2000”明年初交付

以色列已作出關(guān)鍵決定

雷蘭曦1-2不敵日本選手 鏖戰(zhàn)91分鐘惜敗

兩赤裸男孩遭生父抽打 親父施暴引眾怒

塞爾維亞高官:中國是促進世界和平的重要力量——繞城公路見證友誼與合作

戰(zhàn)火下,近10萬黎巴嫩人逃到敘利亞

以總理提議將以軍“鐵劍”行動改名為“復興戰(zhàn)爭”

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長訪美行程,,再次表明“雙方關(guān)系緊張”

美媒曝:黎巴嫩大量通訊設備爆炸前,,受害者被引導“用兩只手同時操作設備以讀取信息”

以色列空襲敘利亞首都居民樓 造成7死11傷

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,將加強對以打擊

定了?美以領(lǐng)導人討論對伊報復計劃

孫穎莎不到三個月時間里打了29場比賽 賽程緊湊,,成績亮眼

日媒:日本女乒擊敗最強中國隊,奪亞錦賽冠軍,!

重慶警方通報“兩名裸體男童遭虐打”

揭秘3000年前神秘哀牢古國 重現(xiàn)古國輝煌遺跡

朝鮮切斷朝韓公路及鐵路連接,,韓軍方首度回應

韓國女乒團不敵印度女團 印度爆冷晉級亞錦賽4強

美軍MQ-9“死神”無人機為什么接連被胡塞武裝擊落,?

被套現(xiàn)8億!百億市值公司公告:控股股東要撤,,兩個“大戶”也不打算控股——股權(quán)結(jié)構(gòu)大變動

以媒:自新一輪巴以沖突爆發(fā)以來,以色列共有728名軍事安全人員在沖突中死亡

英軍情五處負責人稱俄伊威脅日增,,但中國“不一樣”

A股三大指數(shù)集體高開,,滬指領(lǐng)漲0.58%

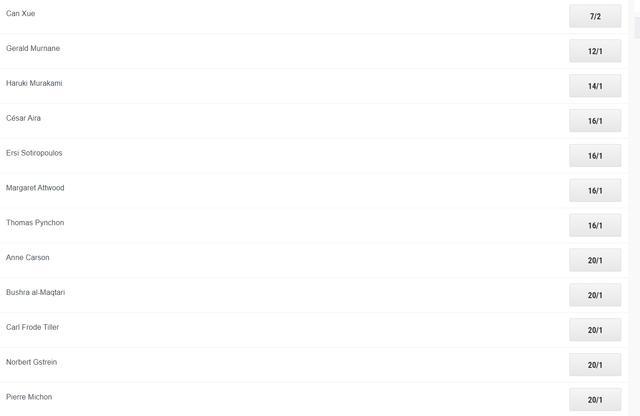

殘雪位列諾貝爾文學獎賠率榜首 中國作家成熱門候選

以防長稱對伊朗的打擊將會“致命,、精確且出人意料”

孫穎莎3-0伊藤美誠 國乒追平比分迎高潮

相關(guān)新聞

為何印度還沒有一塊金牌 14億人口大國的奧運之困

2024-08-09 11:37:11為何印度還沒有一塊金牌奧運第15天,印度在等一塊金牌 14億人口大國的獎牌荒

2024-08-09 14:14:53奧運第15天印度0金牌致印媒破防 14億人口大國金牌顆粒無收

巴黎奧運會落下帷幕,,印度代表團帶著1銀5銅的成績完成了本次征程,,在獎牌榜上位居第71名。這一成績與我國游泳選手張雨霏在本屆奧運會上的個人獎牌數(shù)持平

2024-08-14 11:28:42印度0金牌致印媒破防14億人口的印度還沒拿下一塊金牌 巨額投資與奧運夢想落空

2024-08-10 10:00:2614億人口的印度還沒拿下一塊金牌跟中國奧運競爭 印度為何不上臺面 人口大國的體育之殤

巴黎奧運會的獎牌榜上,,印度僅收獲6枚獎牌,與金牌無緣,,這一成績對于一個擁有14億人口的大國而言,,顯得頗為尷尬。相比之下,,中國則以40枚金牌的輝煌戰(zhàn)績,,展示了其體育實力的強勁

2024-08-15 09:26:55跟中國奧運競爭印度人口在2060年將達17億 人口紅利與挑戰(zhàn)并存

2024-07-18 10:14:57印度人口在2060年將達17億