中金:8月經(jīng)濟(jì)數(shù)據(jù)顯示內(nèi)需仍偏弱,關(guān)注超跌反彈與困境反轉(zhuǎn)配置

中金公司在最近的報告中分析了8月經(jīng)濟(jì)數(shù)據(jù),,指出內(nèi)需領(lǐng)域持續(xù)顯現(xiàn)疲軟態(tài)勢,,相比7月有所放緩。具體而言,,不論是工業(yè)產(chǎn)出還是服務(wù)業(yè)增長速度都出現(xiàn)了下滑。在需求側(cè),,盡管外部需求保持了一定的韌性,,但國內(nèi)消費和投資領(lǐng)域的同比增長速度均有所降低。投資結(jié)構(gòu)細(xì)分顯示,,房地產(chǎn)開發(fā)投資依舊疲軟,,基建和制造業(yè)投資增速同樣減緩。

8月份的價格與金融數(shù)據(jù)進(jìn)一步反映出需求改善的需求迫切,。報告提到,,內(nèi)需的提振將依賴于現(xiàn)有政策的實施進(jìn)度,包括政府債券的發(fā)行,、基礎(chǔ)設(shè)施項目的推進(jìn)以及消費品刺激措施等,,同時也寄望于新的刺激政策出臺。

市場目前的估值水平提供了相對安全的投資邊際,,滬深300股息率與10年期國債收益率的較大差距,,在歷史和國際比較中均顯示出市場的吸引力。近期市場的調(diào)整和前期強(qiáng)勢股的補(bǔ)跌現(xiàn)象,,加之預(yù)期第四季度財政支出或?qū)⒓铀?,表明市場下行空間有限,超跌反彈的可能性正在增加,。

然而,,市場要實現(xiàn)更顯著的復(fù)蘇,還需宏觀政策特別是財政政策的有效發(fā)力,,以扭轉(zhuǎn)當(dāng)前的消極預(yù)期,。這可能需要時間,市場表現(xiàn)因此仍面臨一定約束,。

配置策略上,,報告建議關(guān)注三方面:一是尋找超跌反彈和困境反轉(zhuǎn)的機(jī)會,例如鋰電池行業(yè),,雖面臨產(chǎn)能調(diào)整,,但長期需求樂觀且資本支出已縮減,估值有望修復(fù),;同時,,關(guān)注那些通過供給側(cè)改革顯現(xiàn)機(jī)會的行業(yè),,如消費電子、光學(xué)光電等,。二是把握外需強(qiáng)于內(nèi)需的趨勢,,選擇對美關(guān)稅風(fēng)險較低且海外盈利狀況優(yōu)于國內(nèi)的行業(yè),電網(wǎng)設(shè)備,、商用車等行業(yè)值得關(guān)注,。三是紅利資產(chǎn)近期雖回調(diào),但在基本面預(yù)期分化中,,與經(jīng)濟(jì)周期關(guān)聯(lián)較小的行業(yè)如水電,、電信、高速公路等表現(xiàn)較為堅挺,,紅利策略在當(dāng)前環(huán)境下依然具有吸引力,,關(guān)鍵是評估企業(yè)的基本面穩(wěn)定性和分紅可持續(xù)性。

王楚欽回應(yīng)輸給14歲小將:失誤多,,坦言需減少無謂失誤

大批股民跑步入市!“80后”“90后”依然是主力 A股開盤集體暴漲

百萬保時捷跑車街頭行駛中疑自燃 當(dāng)?shù)鼗貞?yīng):未造成人員傷亡

河南一直升機(jī)墜落 駕駛員送醫(yī)救治 疑觸高壓線所致

“我想要能走路,,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

韓總統(tǒng)時隔13年訪菲談及南海,,菲學(xué)者炒作“對抗中國”

券商:市場或延續(xù)強(qiáng)勢震蕩上行格局,關(guān)注政策持續(xù)性與增量資金

閔庚勛將11月舉行婚禮 前《認(rèn)識的哥哥》PD成新娘

伊朗,,正在作最糟糕準(zhǔn)備

以軍稱對伊朗“重大襲擊迫在眉睫”,如果遇襲,,伊朗如何報復(fù)性反擊,?

抓住任期尾巴訪問非洲,拜登打的什么算盤,?

山東一景區(qū)跟著團(tuán)長打縣城項目爆火 沉浸式體驗《亮劍》??!

本輪巴以沖突爆發(fā)一周年,以軍公布傷亡數(shù)據(jù)

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),,美國將提供補(bǔ)償

報告顯示過去一年美國對以色列軍援超179億美元

沖突一周年,中東距離“全面戰(zhàn)爭”還有多遠(yuǎn),?

李大霄:今天A股行情不太正常 市場成交量可能會是一個階段性的頂

大批股民跑步入市,!“80后”“90后”依然是主力 A股開盤集體暴漲

山東一景區(qū)模仿《亮劍》項目爆火 沉浸式體驗引熱潮

遠(yuǎn)程奔襲難度不小,連鎖反應(yīng)難以控制,,世界擔(dān)心以軍空襲伊朗核設(shè)施

已安排215位我國公民撤出黎巴嫩

百萬保時捷跑車街頭行駛中疑自燃 當(dāng)?shù)鼗貞?yīng):未造成人員傷亡

外媒:烏克蘭軍方稱,,俄軍已進(jìn)入烏東部重要前線城市托列茨克 戰(zhàn)略要地告急

英國還是灰溜溜走了

75小時1500多公里!仙居“90后”小伙騎車到北京看升國旗

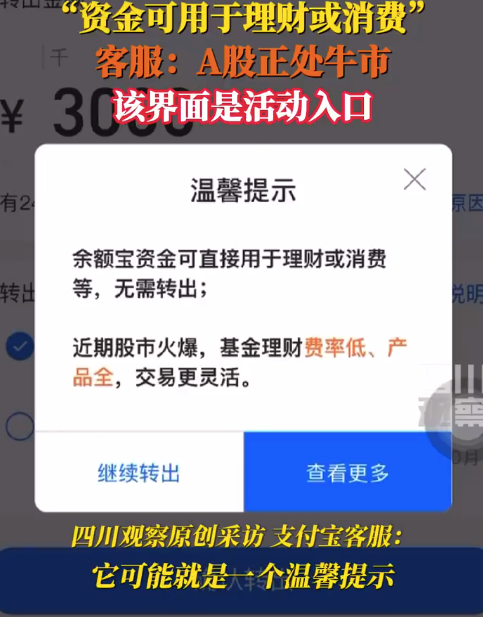

余額寶資金轉(zhuǎn)出提示股票火爆 支付寶客服對此回應(yīng):是一個溫馨提示

新一輪巴以沖突爆發(fā)一周年,,中東擔(dān)憂“全面戰(zhàn)爭”

CBA下一個被裁的外援出爐 場均6分后衛(wèi)僅加盟43天 青島男籃急于換血

記者走進(jìn)貝魯特南郊:聞到燃燒后的刺鼻焦煳味

以媒:法國外長重申對以色列實施武器禁運,稱此舉旨在“保障以色列安全”

俄國防部公布視頻,!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

專家稱今天的行情不太正常

韓國男團(tuán)3比1日本男團(tuán) 日本男團(tuán)止步亞錦賽八強(qiáng)

以色列“定點清除”造成嚴(yán)重?fù)p失,,中東一年之內(nèi)失去數(shù)十名“指揮官”

王楚欽回應(yīng)輸給14歲小將:失誤多,坦言需減少無謂失誤

相關(guān)新聞

多項經(jīng)濟(jì)數(shù)據(jù)顯示向好態(tài)勢 物價溫和上漲,,經(jīng)濟(jì)穩(wěn)步復(fù)蘇

2024-05-11 22:50:34多項經(jīng)濟(jì)數(shù)據(jù)顯示向好態(tài)勢中金:部分指標(biāo)顯階段性偏底部特征

2024-07-08 08:46:07中金:部分指標(biāo)顯階段性偏底部特征數(shù)據(jù)顯示阿根廷經(jīng)濟(jì)陷入技術(shù)性衰退 緊縮政策見效待察

2024-06-26 16:54:42數(shù)據(jù)顯示阿根廷經(jīng)濟(jì)陷入技術(shù)性衰退24日-25日地球或現(xiàn)地磁暴過程 極光再現(xiàn),強(qiáng)度偏弱

2024-07-24 09:54:2624日-25日地球或現(xiàn)地磁暴過程專家:市場表現(xiàn)持續(xù)偏弱,,旅游酒店需求預(yù)期向好

2024-09-10 14:03:09專家:市場表現(xiàn)持續(xù)偏弱國新辦介紹8月國民經(jīng)濟(jì)運行情況 聚焦8月經(jīng)濟(jì)動態(tài)

2024-09-14 10:45:52國新辦介紹8月國民經(jīng)濟(jì)運行情況