男子賣房妻子離婚欲分錢被法院駁回 父母出資房產歸屬引關注

在一段婚姻關系中,男方王某與女方孫某于2014年5月結為夫婦,但共同生活中摩擦不斷,,最終導致家庭矛盾加劇,,于2021年開始分居。次年10月,,王某向法院提出離婚申請,孫某同意解除婚姻關系,雙方對子女撫養(yǎng)安排達成共識,。然而,關于王某名下房產的處置成為爭議點,。該房產購于2015年,,由王某父母全款支付并由王某代持,2021年以高于原價售出,。孫某主張分割房產增值部分,,認為其應視為夫妻共同財產。

福田區(qū)人民法院在審理此案時,,重點考察了房產的實際出資與權屬情況,。根據(jù)王某提供的證據(jù),包括購房協(xié)議,、付款記錄及一份明確房產代持關系的《協(xié)議書》,,證實了房產確實由王某母親全資購買,,僅借王某名義登記?;诖?,法院認定房產售賣所得增值不屬于夫妻共同財產范疇,駁回了孫某的請求,,判決兩人離婚,,同時確認孫某無權分割該房產售出后的增值款項。

法院強調,,在處理類似涉及父母為已婚子女購房的案例時,,明確出資性質與產權歸屬至關重要。建議家庭內部應事先做好溝通并形成書面約定,,以防未來產生權益爭議,。此外,依據(jù)《中華人民共和國民法典》第一千零八十七條,,離婚時夫妻共同財產的分割需考慮多種因素,,確保公平合理,同時保護子女,、女方及無過錯方的合法權益,。

(責任編輯:喬嬌 TT0002)

關閉

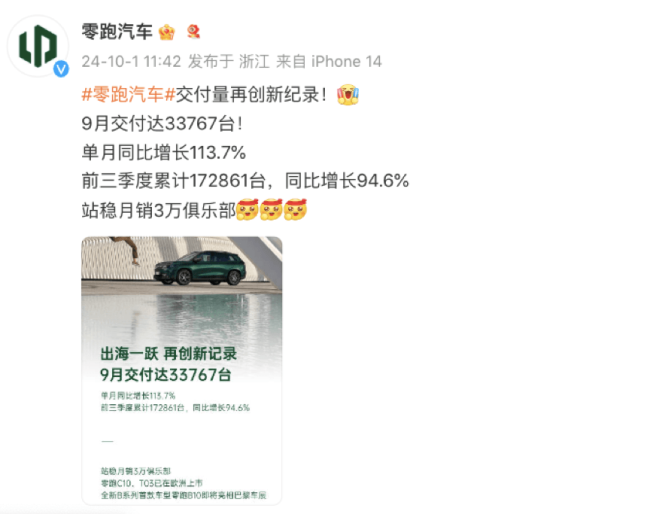

多家車企9月交付量超預期

多家車企9月交付量超預期2024-10-08 13:57:11

76人139-84大勝新西蘭破壞者 季前賽強勢開門紅

76人139-84大勝新西蘭破壞者2024-10-08 13:56:49

新賽季百大球星之15:傷病是永遠的主旋律 小卡能否帶領快船揚帆起航

新賽季百大球星之15:傷病是永遠的主旋律 小卡能否帶領快船揚帆起航2024-10-08 13:56:42

國乒男團vs伊朗 亞錦賽首戰(zhàn)點燃激情

國乒男團vs伊朗2024-10-08 13:54:18

韓總統(tǒng)時隔13年訪菲談及南海,菲學者炒作“對抗中國”

韓總統(tǒng)時隔13年訪菲談及南海,,菲學者炒作“對抗中國”2024-10-08 09:43:18

以色列“定點清除”造成嚴重損失,,中東一年之內失去數(shù)十名“指揮官”

以色列“定點清除”造成嚴重損失,中東一年之內失去數(shù)十名“指揮官”2024-10-08 10:03:43

新一輪巴以沖突爆發(fā)一周年,,中東擔憂“全面戰(zhàn)爭”

新一輪巴以沖突爆發(fā)一周年,,中東擔憂“全面戰(zhàn)爭”2024-10-08 11:00:22

記者走進貝魯特南郊:聞到燃燒后的刺鼻焦煳味

記者走進貝魯特南郊:聞到燃燒后的刺鼻焦煳味2024-10-08 11:03:16

76人139-84大勝新西蘭破壞者 季前賽強勢開門紅

76人139-84大勝新西蘭破壞者2024-10-08 13:56:49

20分鐘轟21 3:休媒稱格林迎來突破一年 0助攻仍扎眼大局觀欠缺 火箭新星崛起?

20分鐘轟21 3:休媒稱格林迎來突破一年 0助攻仍扎眼大局觀欠缺2024-10-08 13:55:49

伊朗,,正在作最糟糕準備

伊朗,,正在作最糟糕準備2024-10-08 09:34:12

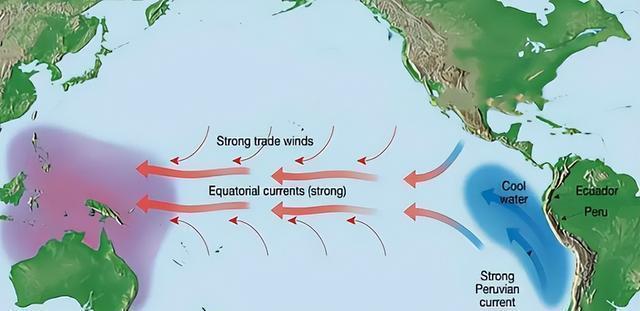

超80%!太平洋深處持續(xù)偏冷,,拉尼娜馬上來,!網(wǎng)友:冬天很冷嗎?

超80%,!太平洋深處持續(xù)偏冷,,拉尼娜馬上來!網(wǎng)友:冬天很冷嗎,?2024-10-08 13:54:09

陪看乒乓球亞錦賽國乒首秀 林詩棟或迎首秀成焦點

陪看乒乓球亞錦賽國乒首秀2024-10-08 13:53:49

英國還是灰溜溜走了

英國還是灰溜溜走了2024-10-08 09:35:34

林園:4500點才是牛市,,現(xiàn)在不做擇時,看好消費醫(yī)藥 股市修正迎長期上漲潮

林園:4500點才是牛市,,現(xiàn)在不做擇時,,看好消費醫(yī)藥2024-10-08 13:54:25

券商比股民更需一輪牛市 開戶激增背后的牛市預期

券商比股民更需一輪牛市2024-10-08 13:54:37

新賽季百大球星之15:傷病是永遠的主旋律 小卡能否帶領快船揚帆起航

新賽季百大球星之15:傷病是永遠的主旋律 小卡能否帶領快船揚帆起航2024-10-08 13:56:42

以媒:如果以色列同意不襲擊伊朗某些特定目標,,美國將提供補償

以媒:如果以色列同意不襲擊伊朗某些特定目標,美國將提供補償2024-10-08 09:45:27

王楚欽2比3本雅明 小將爆發(fā)引熱議

王楚欽2比3本雅明2024-10-08 13:56:00

報告顯示過去一年美國對以色列軍援超179億美元

報告顯示過去一年美國對以色列軍援超179億美元2024-10-08 10:00:32

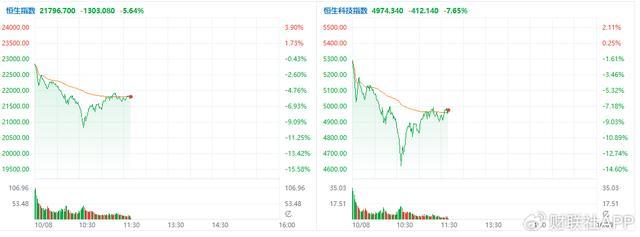

中信證券港股被賣空占比驟升近20% 市場波動加劇

中信證券港股被賣空占比驟升近20%2024-10-08 13:56:29

多家車企9月交付量超預期

多家車企9月交付量超預期2024-10-08 13:57:11

警方制止鬼火少年飆車現(xiàn)場抓捕 家長到場“暴錘”

警方制止鬼火少年飆車2024-10-08 13:56:06

以軍稱對伊朗“重大襲擊迫在眉睫”,,如果遇襲,,伊朗如何報復性反擊?

以軍稱對伊朗“重大襲擊迫在眉睫”,,如果遇襲,,伊朗如何報復性反擊?2024-10-08 10:00:56

利好不斷,!靜待A股周二開盤 新聞聯(lián)播:多家外資投行看好中國資產

利好不斷,!靜待A股周二開盤 新聞聯(lián)播:多家外資投行看好中國資產2024-10-08 13:55:32

“我想要能走路,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

“我想要能走路,,然后回家” 加沙民眾回顧巴以沖突“黑暗一年2024-10-08 11:16:41

遠程奔襲難度不小,,連鎖反應難以控制,世界擔心以軍空襲伊朗核設施

遠程奔襲難度不小,,連鎖反應難以控制,,世界擔心以軍空襲伊朗核設施2024-10-08 10:02:10

以媒:法國外長重申對以色列實施武器禁運,稱此舉旨在“保障以色列安全”

以媒:法國外長重申對以色列實施武器禁運,,稱此舉旨在“保障以色列安全”2024-10-08 10:08:56

沖突一周年,,中東距離“全面戰(zhàn)爭”還有多遠?

沖突一周年,,中東距離“全面戰(zhàn)爭”還有多遠,?2024-10-08 09:57:51

陳赫說黃磊做飯好吃 真心贊美破除質疑

陳赫說黃磊做飯好吃2024-10-08 13:56:20

抓住任期尾巴訪問非洲,拜登打的什么算盤,?

抓住任期尾巴訪問非洲,,拜登打的什么算盤?2024-10-08 09:42:14

高速上貨車掉落圖釘多車被扎,!官方回應

高速上貨車掉落圖釘多車被扎2024-10-08 13:54:18

俄國防部公布視頻!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

俄國防部公布視頻,!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮2024-10-08 10:05:59

本輪巴以沖突爆發(fā)一周年,,以軍公布傷亡數(shù)據(jù)

本輪巴以沖突爆發(fā)一周年,以軍公布傷亡數(shù)據(jù)2024-10-08 11:07:14

曝中國足協(xié)官員親承國足已沒戲:18強賽即世界杯,,3連敗將無緣前2 足協(xié)官員悲觀表態(tài)

曝中國足協(xié)官員親承國足已沒戲:18強賽即世界杯,,3連敗將無緣前22024-10-08 13:55:13

相關新聞

男子1280萬賣房離婚時妻子分錢被駁 低價賣房引爭議

2024-09-19 09:01:18男子1280萬賣房離婚時妻子分錢被駁男子1280萬賣房離婚時妻子分錢被駁:實際產權人是婆婆

2024-09-19 10:06:56男子1280萬賣房離婚時妻子分錢被駁:實際產權人是婆婆男子離婚被駁回殺妻致妻子輕傷 情感糾紛引悲劇

2024-08-19 08:15:12男子離婚被駁回殺妻致妻子輕傷夫妻離婚欲分割孩子26.5萬壓歲錢 法院駁回訴求守護未成年財產權

2024-05-30 14:24:41夫妻離婚欲分割孩子26.5萬壓歲錢男子95歲離婚贈房 100歲起訴要回 法院終審駁回訴求

2024-08-21 16:32:44男子95歲離婚贈房男子婚后才被告知妻子患病且不育 婚姻撤銷請求遭法院駁回

2024-08-26 15:50:41男子婚后才被告知妻子患病且不育