美聯(lián)儲(chǔ)降息后大類(lèi)資產(chǎn)如何表現(xiàn) 全球市場(chǎng)新動(dòng)向解析

北京時(shí)間最近凌晨,,美聯(lián)儲(chǔ)宣布了一項(xiàng)超出市場(chǎng)預(yù)期的決定:降息50個(gè)基點(diǎn),。這一舉措引發(fā)了對(duì)全球大類(lèi)資產(chǎn)未來(lái)動(dòng)向的關(guān)注?;仡欁?995年來(lái)美聯(lián)儲(chǔ)的五次降息周期,,美債和黃金表現(xiàn)出較強(qiáng)的上漲趨勢(shì),,而股市和美元的反應(yīng)則更為復(fù)雜。

在預(yù)防性降息周期中,,由于美國(guó)經(jīng)濟(jì)未顯現(xiàn)出顯著衰退跡象,,美股往往隨之上漲。相比之下,,當(dāng)降息出于紓困目的,,伴隨美國(guó)經(jīng)濟(jì)衰退時(shí),股市則傾向于下跌,。本次降息被視作預(yù)防性措施,,理論上應(yīng)有利于美股,但考慮到美國(guó)大選的不確定性,、貨幣政策走向及美股高估現(xiàn)狀,,其后續(xù)表現(xiàn)仍需謹(jǐn)慎對(duì)待,。有券商建議,在市場(chǎng)波動(dòng)中,,投資者興趣可能會(huì)從科技巨頭轉(zhuǎn)向油氣,、公用事業(yè)等“美國(guó)紅利”領(lǐng)域及小盤(pán)股。

美債市場(chǎng)在歷次降息后大多表現(xiàn)強(qiáng)勁,,尤其是短期限,、低風(fēng)險(xiǎn)債券受益明顯。據(jù)統(tǒng)計(jì),,在過(guò)往降息周期里,,美債多數(shù)情況下價(jià)格上漲,而中債,、日債,、歐債的走勢(shì)則與美聯(lián)儲(chǔ)政策的相關(guān)性較弱。關(guān)于美元匯率,,降息初期美元往往會(huì)承受壓力,,但中長(zhǎng)期表現(xiàn)受多重因素如經(jīng)濟(jì)基本面、貿(mào)易環(huán)境,、流動(dòng)性及避險(xiǎn)需求等影響,,走勢(shì)波動(dòng)不定,。黃金作為避險(xiǎn)資產(chǎn),,在歷次降息后表現(xiàn)亮眼,特別是紓困性降息時(shí)期,。盡管短期內(nèi)黃金面臨調(diào)整風(fēng)險(xiǎn),,中長(zhǎng)期來(lái)看,受全球“去美元化”趨勢(shì),、地緣政治緊張等因素支撐,,金價(jià)有望維持上升通道。

至于大宗商品,,歷史數(shù)據(jù)顯示,,在降息前期,以美債,、黃金,、小盤(pán)成長(zhǎng)股為代表的資產(chǎn)表現(xiàn)優(yōu)于銅、美股及周期性板塊等分子資產(chǎn),。然而,,隨著降息政策逐漸發(fā)揮效應(yīng),寬松環(huán)境下分子資產(chǎn)的表現(xiàn)有望反轉(zhuǎn),,逐步趕超,。

日本實(shí)際工資三個(gè)月來(lái)首次下降

張婧儀Burberry品牌大使官宣圖

黃金狂飆 央行連續(xù)5個(gè)月停止購(gòu)買(mǎi)黃金

日本實(shí)際工資三個(gè)月來(lái)首次下降

文泰一事件受害者是外國(guó)女性 否認(rèn)男性受害者傳聞

新一輪巴以沖突爆發(fā)一周年,,中東擔(dān)憂“全面戰(zhàn)爭(zhēng)”

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),,美國(guó)將提供補(bǔ)償

A股又見(jiàn)證歷史了,多家券商App“宕機(jī)”

張晚意,、任敏《錦繡安寧》官宣定檔10月10日

記者走進(jìn)貝魯特南郊:聞到燃燒后的刺鼻焦煳味

以媒:法國(guó)外長(zhǎng)重申對(duì)以色列實(shí)施武器禁運(yùn),,稱(chēng)此舉旨在“保障以色列安全”

這個(gè)假期,,多少人被共享按摩椅“毆打”,?

沖突一周年,,中東距離“全面戰(zhàn)爭(zhēng)”還有多遠(yuǎn)?

世界羽聯(lián)最新排名,國(guó)羽再次包攬五個(gè)單項(xiàng)世界第一,!

提早到7點(diǎn)半!銀證轉(zhuǎn)賬將迎首個(gè)高峰

遠(yuǎn)程奔襲難度不小,,連鎖反應(yīng)難以控制,世界擔(dān)心以軍空襲伊朗核設(shè)施

俄國(guó)防部公布視頻!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

寒露節(jié)氣有哪些習(xí)俗,?

張婧儀Burberry品牌大使官宣圖

賈冰配音毒液,只能說(shuō)毫無(wú)違和感,!

韓總統(tǒng)時(shí)隔13年訪菲談及南海,,菲學(xué)者炒作“對(duì)抗中國(guó)”

以色列“定點(diǎn)清除”造成嚴(yán)重?fù)p失,,中東一年之內(nèi)失去數(shù)十名“指揮官”

“我想要能走路,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

抓住任期尾巴訪問(wèn)非洲,,拜登打的什么算盤(pán)?

微信鴻蒙原生版邀請(qǐng)內(nèi)測(cè)

伊朗,正在作最糟糕準(zhǔn)備

報(bào)告顯示過(guò)去一年美國(guó)對(duì)以色列軍援超179億美元

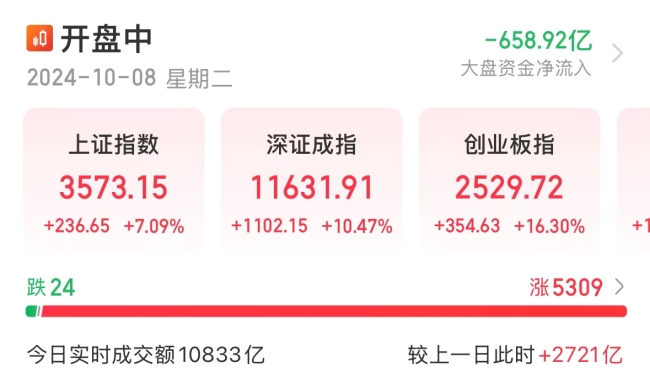

A股全體板塊飆升,,開(kāi)盤(pán)后銀行股集體上漲,,20分鐘成交額破萬(wàn)億

A股漲幅持續(xù)收窄,滬指漲幅收窄至2.5%

哈登訓(xùn)練視頻:三分球9連中一個(gè)不丟 耐心指導(dǎo)隊(duì)友領(lǐng)袖范十足 ——狀態(tài)炸裂,,獨(dú)挑大梁

以軍稱(chēng)對(duì)伊朗“重大襲擊迫在眉睫”,,如果遇襲,伊朗如何報(bào)復(fù)性反擊,?

黃金狂飆 央行連續(xù)5個(gè)月停止購(gòu)買(mǎi)黃金

英國(guó)還是灰溜溜走了

A股大幅高開(kāi)后回落

本輪巴以沖突爆發(fā)一周年,,以軍公布傷亡數(shù)據(jù)

相關(guān)新聞

美聯(lián)儲(chǔ)降息如何影響大類(lèi)資產(chǎn)表現(xiàn) 從貴金屬到股市,,資產(chǎn)表現(xiàn)何去何從,?

2024-09-14 17:14:50美聯(lián)儲(chǔ)降息如何影響大類(lèi)資產(chǎn)表現(xiàn)美聯(lián)儲(chǔ)降息如何影響A股 全球資產(chǎn)配置新視角

2024-09-19 08:36:02美聯(lián)儲(chǔ)降息如何影響A股美聯(lián)儲(chǔ)降息如何影響A股,?全球資產(chǎn)配置新視角

2024-09-19 08:34:52美聯(lián)儲(chǔ)降息如何影響A股,?美聯(lián)儲(chǔ)降息對(duì)中國(guó)經(jīng)濟(jì)有何影響 全球資產(chǎn)配置新考量

2024-09-19 07:57:03美聯(lián)儲(chǔ)降息對(duì)中國(guó)經(jīng)濟(jì)有何影響美聯(lián)儲(chǔ)降息箭在弦上 資產(chǎn)怎么配,?全球配置新機(jī)遇,!

2024-08-27 17:44:19美聯(lián)儲(chǔ)降息箭在弦上美聯(lián)儲(chǔ)終于降息了,,“全球資產(chǎn)定價(jià)之錨”卻反而漲了 人民幣資產(chǎn)受追捧

2024-09-23 11:15:50美聯(lián)儲(chǔ)終于降息了