高盛:十大理由看漲中國(guó)股市 —— 政策轉(zhuǎn)向前兆,?

高盛在最近的研報(bào)中表達(dá)了對(duì)中國(guó)股市的樂(lè)觀態(tài)度,,將其上調(diào)至“超配”級(jí)別,,并闡述了看漲的十大理由,。報(bào)告指出,,自9月24日起,,中國(guó)政府實(shí)施了一系列廣泛且力度大的政策措施,,旨在促進(jìn)貨幣寬松,、財(cái)政刺激,、房地產(chǎn)市場(chǎng)支持及股市激勵(lì),,這些措施的規(guī)模與以往重要經(jīng)濟(jì)刺激計(jì)劃相當(dāng),預(yù)示著市場(chǎng)可能還有進(jìn)一步的增長(zhǎng)潛力,。

高盛強(qiáng)調(diào),,與以往不同,本次政策反應(yīng)更為迅速且力度大,,超出了市場(chǎng)預(yù)期,,特別是在需求側(cè)政策工具的應(yīng)用上,顯示出政府正采取更有效的策略應(yīng)對(duì)經(jīng)濟(jì)結(jié)構(gòu)問(wèn)題,。盡管房地產(chǎn)政策調(diào)整尚未達(dá)到部分投資者期望的強(qiáng)刺激程度,,但已有所優(yōu)化,預(yù)計(jì)能更有效地促進(jìn)房產(chǎn)去庫(kù)存,。

報(bào)告中還提到,,中國(guó)人民銀行推出的多項(xiàng)金融措施增強(qiáng)了市場(chǎng)流動(dòng)性,通過(guò)允許市場(chǎng)參與者利用央行資源投資股票,,特別是股票回購(gòu),,這有利于恢復(fù)市場(chǎng)信心和需求。歷史數(shù)據(jù)顯示,,當(dāng)前的股市回升可能仍未觸頂,。

高盛分析了過(guò)往市場(chǎng)反彈案例,指出即便在長(zhǎng)期熊市中,政策轉(zhuǎn)向也能引發(fā)顯著反彈,,如日本股市的歷史經(jīng)驗(yàn)所示,。同時(shí),中國(guó)股市相較于全球主要市場(chǎng)仍存在估值折價(jià),,這為股價(jià)上行提供了空間,。隨著FOMO情緒的升溫、企業(yè)盈利預(yù)期的小幅提升,,以及美聯(lián)儲(chǔ)降息預(yù)期為中國(guó)貨幣政策創(chuàng)造更多余地,,中國(guó)股市的吸引力增強(qiáng)。

此外,,高盛上調(diào)了對(duì)中國(guó)股市的盈利預(yù)測(cè),,并預(yù)計(jì)中國(guó)投資者可能加速?gòu)姆康禺a(chǎn)向股市的資產(chǎn)配置轉(zhuǎn)移。行業(yè)配置建議上,,高盛調(diào)整了對(duì)保險(xiǎn),、金融、金屬與采礦,、電信服務(wù)等行業(yè)的評(píng)級(jí),,同時(shí)保持對(duì)互聯(lián)網(wǎng)、科技硬件,、消費(fèi)品零售等多個(gè)領(lǐng)域的超配建議,。

高盛認(rèn)為中國(guó)股市的此輪上漲是由于強(qiáng)有力的政策推動(dòng)和市場(chǎng)前期的超賣(mài)低估狀態(tài)共同促成,預(yù)計(jì)未來(lái)仍有15%至20%的上漲空間,。

聽(tīng)得懂話理發(fā)師開(kāi)直播超10萬(wàn)人圍觀 Tony老師組團(tuán)偷師

廣東湛江一垃圾桶旁發(fā)現(xiàn)男嬰 嬰兒健康獲及時(shí)救助

劉德華演唱會(huì)宣傳焚城 票房破億引關(guān)注

今年第三次:航母山東艦編隊(duì)進(jìn)入西太平洋

女子逛街遇奇葩“褲子大衣” 試穿引發(fā)視覺(jué)沖擊

劉德華演唱會(huì)宣傳焚城 票房破億引關(guān)注

殲-35A為什么剛公布就帶有尾號(hào)A,?

俄媒:俄羅斯“人民團(tuán)結(jié)日”之際,,圣彼得堡展出所繳獲西方裝備

中國(guó)空軍公開(kāi)殲-35A隱形戰(zhàn)機(jī),專家:標(biāo)志著中國(guó)進(jìn)入雙隱形戰(zhàn)機(jī)時(shí)代

性別爭(zhēng)議奧運(yùn)冠軍被曝為男性 中國(guó)女選手屈居亞軍

美國(guó)國(guó)務(wù)院:以色列在改善加沙人道主義狀況方面“不及格”

以色列防長(zhǎng)加蘭特突遭解職,,反對(duì)派怒批內(nèi)塔尼亞胡“政治操弄”

以色列爆發(fā)大規(guī)??棺h 民眾要求內(nèi)塔尼亞胡下臺(tái)

河南方城縣一車(chē)禍致4人死亡 4名年輕公職人員遇難

拉夫羅夫:如北約對(duì)俄采取侵略行動(dòng) 俄將全力回應(yīng)

英媒:應(yīng)對(duì)“兵力不足”,,澳大利亞政府斥資6億澳元以留住現(xiàn)役軍人

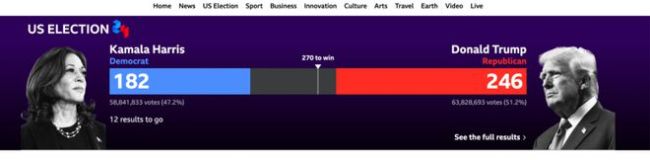

特朗普贏得總統(tǒng)大選 佛州關(guān)鍵勝利

以防長(zhǎng)與內(nèi)塔尼亞胡有何矛盾 戰(zhàn)時(shí)解雇引發(fā)爭(zhēng)議

又不退了 美軍宣布給三艘提康德羅加級(jí)巡洋艦延壽

中國(guó)雪谷籌備開(kāi)園迎冰雪游 亞冬會(huì)前夕備受矚目

兒童疫苗接種點(diǎn)遭以軍襲擊 加沙民眾:感到非常震驚

趙麗穎新劇超短發(fā)造型 引發(fā)熱議突破形象

哈爾濱魅力何在 冰城奇緣等你探索

文旅局副局長(zhǎng)認(rèn)為走紅在于真誠(chéng) 反差感視頻助力大米銷售

歷經(jīng)兩場(chǎng)戰(zhàn)爭(zhēng),,她用23年感受黎巴嫩

“武器自造”連續(xù)碰壁,,島內(nèi)看清美不愿臺(tái)“直立行走”

程瀟:要繼續(xù)深耕影視領(lǐng)域 挑戰(zhàn)新角色裴思婧

挑釁味濃!菲律賓在南海演練“奪島”,,軍事專家:赤裸裸地暴露其假想對(duì)象和意圖

美媒:特朗普贏得總統(tǒng)大選 特朗普當(dāng)選第47任美國(guó)總統(tǒng)

特朗普基本鎖定勝選 領(lǐng)先優(yōu)勢(shì)明顯

聽(tīng)得懂話理發(fā)師開(kāi)直播超10萬(wàn)人圍觀 Tony老師組團(tuán)偷師

內(nèi)塔尼亞胡解職以色列防長(zhǎng)加蘭特后,,以總統(tǒng)發(fā)出警告

英國(guó)前高官被曝策劃施壓拜登政府,,要求繼續(xù)援烏

廣東湛江一垃圾桶旁發(fā)現(xiàn)男嬰 嬰兒健康獲及時(shí)救助

一覺(jué)醒來(lái),這個(gè)國(guó)家驚天巨變

相關(guān)新聞

高盛堅(jiān)定看漲中國(guó)股市 大選后預(yù)期上漲

2024-10-31 21:10:04高盛堅(jiān)定看漲中國(guó)股市中國(guó)股票還有進(jìn)一步上漲的空間 高盛十大理由力挺買(mǎi)入

2024-10-08 14:54:00中國(guó)股票還有進(jìn)一步上漲的空間高盛上調(diào)中國(guó)股市評(píng)級(jí)至“超配” 預(yù)期總回報(bào)率看漲15%-18%

2024-10-08 10:16:14高盛上調(diào)中國(guó)股市評(píng)級(jí)至“超配”美銀:中國(guó)股市還有上漲空間 看漲押注增加

2024-10-21 16:51:37美銀:中國(guó)股市還有上漲空間高盛下調(diào)美元預(yù)期 看漲英鎊歐元日元

2024-09-24 14:32:00高盛下調(diào)美元預(yù)期高盛:黃金明年劍指3000美元 看漲預(yù)測(cè)解析

2024-10-30 07:11:00高盛:黃金明年劍指3000美元