總臺記者曝光騙貸團(tuán)伙新套路 盯上“征信白戶”

不久前,,一位持有湖南省殘聯(lián)制發(fā)殘疾證的智障人士意外背上一筆近七萬元的汽車貸款。由于未按月還款,,他屢次被催債,,引起了社會廣泛關(guān)注,。近年來,,全國多地曝出類似案例,,受害者多是在被哄騙的情況下辦理了汽車貸款。由于沒有征信污點,,這些智障人士甚至被一些騙貸團(tuán)伙視為“理想背債人”,。

騙貸團(tuán)伙利用了貸款審批流程中的疏漏。作為無民事行為能力人,,智障人士卻能成功辦理車貸,。梳理多起案件發(fā)現(xiàn),為了順利辦下貸款,,騙貸者通常會在申請材料上造假,把智障人士包裝成各種身份,。

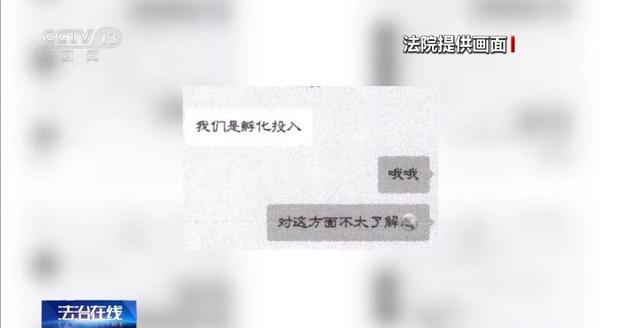

今年年初,,江西撫州市公安局臨川分局破獲了一起類似的貸款詐騙案。游某的父親帶著四級智力殘疾的兒子報案,,稱兒子的低保賬戶上的錢被銀行扣走,。經(jīng)查詢,發(fā)現(xiàn)兒子身上竟背了數(shù)筆貸款,。警方調(diào)查發(fā)現(xiàn),,嫌疑人徐某是游某的親戚,,因個人信用問題無法貸款,便利用游某患有智力殘疾且是“征信白戶”的特點,,將游某進(jìn)行包裝后,,辦理了三筆貸款。首先通過“零首付”購房的方式辦理房貸,,然后用房產(chǎn)證,、虛假銀行流水等證明材料向銀行申請20萬元信用貸款,最后帶游某辦理汽車分期貸款,,購置汽車后馬上低價變賣,。

據(jù)警方介紹,,由徐某等3名嫌疑人組成的詐騙團(tuán)伙對貸款客戶進(jìn)行全面包裝,,在“背債人”、金融機(jī)構(gòu)和第三方銷售公司之間詐騙,,靠出售“套貸車”獲利,,讓“背債人”背債,,而自己逍遙法外。智障人士,、低保戶,、殘疾人等群體成為他們眼中理想的“征信白戶”。

既不具備完全民事行為能力,,也沒有合法穩(wěn)定收入來源的受害者是如何通過貸款審核的,?從業(yè)多年的汽車金融業(yè)內(nèi)人士郭虹表示,從辦理車貸業(yè)務(wù)的流程來看,,汽車銷售人員和辦理車貸的業(yè)務(wù)員對客戶的實際情況應(yīng)是心知肚明的,。一家汽車金融公司辦理車貸的業(yè)務(wù)員王羽也認(rèn)同這種說法,她認(rèn)為誰是實際買車人并不難判斷,。真實的購車人會探討車子的情況,,但騙貸者帶過來的人不會在乎這些。

王羽透露,,在她就職的公司,,申請車輛貸款時,客戶只需提供身份證,、駕駛證和還款銀行卡,,原則上并不查證銀行流水。只要征信沒問題,,系統(tǒng)會直接秒批,。中國汽車流通協(xié)會汽車金融分會副秘書長周偉表示,審核不嚴(yán)甚至造假過審是近年來汽車金融貸款行業(yè)發(fā)展過程中面臨的突出問題,。出現(xiàn)智障人士等無民事行為能力人背上車貸的情況,,說明一些金融機(jī)構(gòu)審查流程不夠嚴(yán)謹(jǐn),,業(yè)務(wù)模式也有失周全。

周偉介紹,,汽車金融公司和銀行作為金融機(jī)構(gòu),,受限于多種原因,需要通過經(jīng)銷商,、車商獲取消費(fèi)者訂單和融資申請,。而這些合作渠道的收入與放款規(guī)模、通過率直接相關(guān),,可能存在一些合作機(jī)構(gòu)在開展業(yè)務(wù)過程中,,為了獲取業(yè)務(wù)返傭,將一些人的材料包裝出來遞到金融機(jī)構(gòu)申請貸款的情況,。整個審核過程中,,不對貸款人是否具有民事行為能力進(jìn)行鑒別。

近年來,,汽車騙貸案件總體呈多發(fā)態(tài)勢,。例如,2023年2月,,山東棗莊警方破獲一起汽車貸款詐騙案,,抓獲犯罪嫌疑人16人,涉及20多家金融機(jī)構(gòu)被騙貸,。今年年初,,國家金融監(jiān)管總局制定發(fā)布的《汽車金融公司監(jiān)管評級辦法》中明確提到,對于風(fēng)險較大的汽車金融公司,,限制開展高風(fēng)險業(yè)務(wù),,引導(dǎo)行業(yè)規(guī)范化發(fā)展。

近期,,不少汽車金融公司因內(nèi)控管理不到位,、轉(zhuǎn)嫁經(jīng)營成本等違規(guī)違法行為被監(jiān)管部門處罰。周偉分析認(rèn)為,,發(fā)生類似風(fēng)險對金融機(jī)構(gòu)來說也是重大損失,,壞賬率帶來的成本最終會以提高貸款利率的形式轉(zhuǎn)嫁給客戶。他建議資方完善信審放款流程,,加強(qiáng)對一線合作渠道的管理,;號召所有市場參與主體合規(guī)經(jīng)營,共享數(shù)據(jù),,讓騙貸團(tuán)伙無處遁形;個人也需要提高自我保護(hù)意識,,不要隨便將身份證信息等隱私給他人,。此外,,汽車金融機(jī)構(gòu)在貸款審核時應(yīng)運(yùn)用更多數(shù)字化技術(shù),增強(qiáng)對無民事行為能力申請人的識別能力,,并嘗試與民政部門共享數(shù)據(jù),,提高識別風(fēng)險的能力。

今天油價不調(diào)了,!調(diào)價金額不足50元,!

秦嵐 很幸運(yùn)能成為知畫和綠萍 悼念瓊瑤阿姨

韓國防部長向總統(tǒng)遞交辭呈 承擔(dān)全部責(zé)任

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

“白宮背后施壓,要求土耳其約束其支持的敘反對派武裝”

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

瓊瑤最后一次公開現(xiàn)身,,生前最后公開露面

《好東西》觀影人次破1000萬 上映12天創(chuàng)佳績

停火協(xié)議生效不到一周,,黎以再動武

警惕,!這些人員易被境外間諜“眾包邀約”

敘利亞叛軍逼近中部大城市哈馬

北約秘書長污蔑:中國“勒索”我們

王琳 瓊瑤成就了今天的雪姨 天堂多了個天使

瓊瑤7年前交代后事:如病重別救我,,千字信親列5點托兒媳

韓國防部長向總統(tǒng)遞交辭呈 承擔(dān)全部責(zé)任

烏克蘭:拒絕接受成為北約正式成員的替代方案

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

今天油價不調(diào)了!調(diào)價金額不足50元,!

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”?

40歲男星高鈞賢宣布結(jié)婚喜訊,娶小10歲女友,,女兒即將出生

秦嵐 很幸運(yùn)能成為知畫和綠萍 悼念瓊瑤阿姨

不良MCN以打造網(wǎng)紅為名賺違約金,,大學(xué)生簽MCN后被起訴索賠26萬

美最強(qiáng)驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,對標(biāo)中俄“快速進(jìn)步壓力”

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

中方加強(qiáng)相關(guān)兩用物項對美國出口管制,“中國反制開始放開手腳了”

韓民眾緊急囤貨 罐頭方便面銷量暴增 戒嚴(yán)令引發(fā)搶購潮

海參廠老板因賭球巨額虧損2000萬自殺,,遺囑揭露賭債真相

尹錫悅深夜宣布“緊急戒嚴(yán)”后,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

陳志朋 感謝選擇我成為“爾泰” 悼念瓊瑤阿姨

菲海警出動兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

揭秘不良MCN套路:打造網(wǎng)紅為名,,實為賺取違約金

菲律賓前海軍副司令:我們必須承認(rèn),,中國成功爭取到東盟國家的支持

海南一五星級酒店推“過冬套餐” 上架僅1天就售罄

刀郎合肥演唱會門票開搶秒光 刀郎所到之處是萬人空巷,,人山人海,!

相關(guān)新聞

騙貸團(tuán)伙圍獵智障人士 貸款審核漏洞顯現(xiàn)

2024-11-05 17:59:00騙貸團(tuán)伙圍獵智障人士男子用付款碼截圖買金條被抓 詐騙團(tuán)伙新套路曝光

2024-11-23 20:50:00男子用付款碼截圖買金條被抓騙貸團(tuán)伙圍獵智障人士 52歲智障男子被包裝成藍(lán)領(lǐng)背上車貸

2024-11-05 14:06:0452歲智障男子被包裝成藍(lán)領(lǐng)背上車貸老太貸200萬給“靳東”拍戲 AI詐騙新套路

2024-11-19 18:09:00老太貸200萬給“靳東”拍戲老太貸200萬給"靳東"拍戲 AI詐騙新套路

2024-11-20 07:22:03老太貸200萬給"靳東"拍戲收費(fèi)教上百人騙保險 詐騙團(tuán)伙覆滅記

內(nèi)蒙古阿榮旗公安局近期成功破獲了一起通過虛構(gòu)住院事實以騙取保險賠償?shù)陌讣?。案件核心人物蔡某,,?019年至2022年間,為自己及同伙購買了多份不同保險公司的意外傷害保險

2024-10-16 09:17:00收費(fèi)教上百人騙保險