重磅反轉(zhuǎn),,未必降息?通脹回升添變數(shù)

重磅反轉(zhuǎn),,未必降息,?

過去幾年,美國經(jīng)濟一直在通脹壓力和政策調(diào)控之間掙扎,。從2021年的低通脹到2022年的高通脹,,再到2023年的逐步緩解,通脹問題一直是美國經(jīng)濟政策的核心。重磅反轉(zhuǎn),,未必降息,?!

隨著未來走向的不確定性,,美聯(lián)儲的政策及通脹趨勢備受關(guān)注,。市場此前普遍預(yù)期美聯(lián)儲將在2025年繼續(xù)降息,但節(jié)奏會放緩,。目前,,交易員對美聯(lián)儲12月降息的預(yù)期已降至62.4%。

過去三年,,美國通脹經(jīng)歷了劇烈波動,。2021年初,通脹率僅為1.4%,,但由于供應(yīng)鏈中斷,、勞動力市場緊張以及財政刺激政策的影響,通脹在2022年6月攀升至9%的高位,,成為過去40年的最高點,。面對飆升的物價,美聯(lián)儲采取了一系列激進的加息措施,,利率迅速提升至2007年以來的最高水平,。這一政策初步見效,至2023年9月,,通脹率回落至2.4%,接近美聯(lián)儲的目標(biāo),。然而,,最新數(shù)據(jù)顯示,10月份通脹率回升至2.6%,。雖然增幅不大,,但引發(fā)了市場的廣泛關(guān)注。

這次通脹回升涉及多個核心消費領(lǐng)域,,如食品,、能源、租金和汽車價格均出現(xiàn)上漲,,表明這不是短暫現(xiàn)象,,而可能是新一輪壓力的開端。就在一個月前,,美聯(lián)儲宣布戰(zhàn)勝了通脹,,并啟動降息以支持經(jīng)濟增長。然而,這種回升是否意味著通脹卷土重來,,目前尚無定論,。

在美聯(lián)儲的決策中,中性利率是一個關(guān)鍵指標(biāo),。中性利率是指既不會刺激經(jīng)濟過熱也不會抑制經(jīng)濟增長的利率水平,,被視為經(jīng)濟增長和通脹平衡的最佳點。然而,,中性利率無法直接觀測,,只能通過其對經(jīng)濟的影響加以推測。嘉信理財首席固定收益策略師凱西·瓊斯將中性利率比喻為“金融界的重要指標(biāo)”,。明尼阿波利斯聯(lián)邦儲備銀行行長尼爾·卡什卡利分析認(rèn)為,,中性利率與經(jīng)濟生產(chǎn)率密切相關(guān)。如果生產(chǎn)率結(jié)構(gòu)性提升,,中性利率應(yīng)相應(yīng)上調(diào),,這意味著美聯(lián)儲在應(yīng)對經(jīng)濟下行時降息的空間將更小。

近期,,市場逐漸接受了中性利率可能更高的觀點,。美聯(lián)儲在9月首次降息時,市場預(yù)計2025年底短期利率將降至2.75%-3%,。但短短六周內(nèi),,市場預(yù)期已上調(diào)至3.75%-4%。這一變化反映了對通脹反彈的擔(dān)憂,,也凸顯了市場對中性利率調(diào)整的重新評估,。

美聯(lián)儲目前面臨一個艱難抉擇:是否繼續(xù)降息?在11月的政策會議上,,美聯(lián)儲宣布了新一輪降息,,雖然降息幅度較小,但這與其9月啟動的寬松周期保持一致,。然而,,隨著通脹數(shù)據(jù)出現(xiàn)回升跡象,市場對12月再次降息的預(yù)期正迅速降溫,。

一方面,,降息邏輯仍在。美國經(jīng)濟增速放緩,,企業(yè)投資趨于謹(jǐn)慎,,消費者支出增長也在減速。美聯(lián)儲需要通過寬松政策支持經(jīng)濟增長,,防止經(jīng)濟陷入停滯,。此外,,國際經(jīng)濟環(huán)境的波動以及全球地緣風(fēng)險,,也促使美聯(lián)儲保持寬松立場,。另一方面,,通脹回升構(gòu)成制約,。如果通脹卷土重來,,美聯(lián)儲可能不得不再次收緊政策以防止物價失控,。一些分析認(rèn)為,,2025年美國的一系列政策措施可能加劇通脹壓力,。例如,,如果對進口商品征收新關(guān)稅將直接推高商品成本,,而移民政策的變化可能導(dǎo)致勞動力緊缺,從而進一步推高工資和生產(chǎn)成本,。此外,,一些計劃實施的新一輪減稅政策也可能刺激消費,進一步加劇通脹風(fēng)險,。

債券市場的反應(yīng)也表明,,投資者對未來通脹趨勢的擔(dān)憂正在加劇。自美聯(lián)儲啟動降息周期以來,,10年期美國國債收益率逆勢上升,。這反映了市場對通脹預(yù)期的調(diào)整:投資者要求更高的回報率以對沖資金貶值風(fēng)險。近期,,美國的通脹數(shù)據(jù)表現(xiàn)出較強的韌性,。10月份通脹率從9月份的2.4%回升至2.6%,打破了此前通脹逐步下降的趨勢,。市場開始擔(dān)憂,,降息政策可能進一步刺激需求,從而助推通脹再度走高,。此外,,美聯(lián)儲近期的政策表態(tài)也強化了市場的通脹預(yù)期。美聯(lián)儲主席鮑威爾提到,,最新的通脹數(shù)據(jù)強于預(yù)期,表明美國經(jīng)濟的需求側(cè)依然具有韌性,。在這種背景下,,市場對美聯(lián)儲繼續(xù)降息的信心有所削弱,轉(zhuǎn)而認(rèn)為美聯(lián)儲可能維持利率更長時間甚至提前結(jié)束降息周期,。這種政策預(yù)期的轉(zhuǎn)變進一步推高了長期國債收益率,。

除了通脹預(yù)期,財政刺激政策也成為推升美債收益率的重要因素,。一些預(yù)期實施的大規(guī)模財政刺激包括減稅和擴大公共支出,。這些措施盡管旨在促進經(jīng)濟增長,但也可能帶來一系列副作用。財政刺激通常伴隨著財政赤字的擴大,。大規(guī)模的減稅和公共支出將顯著增加聯(lián)邦政府的借款需求,,導(dǎo)致美國國債供給增加。在供需關(guān)系的影響下,,債券供給的增加會導(dǎo)致價格下跌,,從而推高收益率。市場還擔(dān)憂財政刺激可能對通脹形成間接推動,。一方面,,減稅將增加消費者和企業(yè)的可支配收入,從而刺激消費和投資需求,。另一方面,擴大公共支出將直接增加經(jīng)濟中的貨幣流通量,。這種需求側(cè)的增長可能引發(fā)供需失衡,,最終反映在價格水平的上升上。財政刺激的另一潛在后果是對美聯(lián)儲貨幣政策的影響,。如果財政刺激導(dǎo)致經(jīng)濟過熱,,美聯(lián)儲可能被迫重新收緊貨幣政策,這將進一步增加長期債券收益率的上行壓力,。

隨著通脹的反彈跡象初現(xiàn),,以及市場對中性利率的重新評估,美聯(lián)儲在12月是否繼續(xù)降息仍是未知數(shù),。上周,,COMEX黃金期貨價格大幅下跌逾5%,至每盎司2,567.40美元,,相較10月30日創(chuàng)下的歷史高點2,801.80美元,,跌幅已超8%。這一價格調(diào)整標(biāo)志著黃金市場進入自2021年6月以來最嚴(yán)重的拋售階段,,主要受到美元走強以及市場對美聯(lián)儲降息進程可能放緩的預(yù)期影響,。

Pepperstone分析師Quasar Elizundia指出,本輪黃金拋售主要受到強勢美元和降息預(yù)期變化的推動,。此前市場普遍預(yù)期美聯(lián)儲將持續(xù)降息以支持經(jīng)濟增長,,但最新的經(jīng)濟數(shù)據(jù)和美聯(lián)儲官員的表態(tài)表明,降息步伐可能放緩,。美聯(lián)儲主席鮑威爾表示,,最新通脹數(shù)據(jù)表現(xiàn)出比預(yù)期更強的韌性,而波士頓聯(lián)邦儲備銀行行長柯林斯則強調(diào),,12月再次降息并非板上釘釘,。較高的利率環(huán)境通常會削弱無息資產(chǎn)黃金的吸引力,,因為投資者傾向于轉(zhuǎn)向收益率更高的債券等資產(chǎn)。

在此背景下,,美元指數(shù)繼續(xù)攀升,,同時美國國債收益率大幅上升,進一步加劇了黃金市場的壓力,。市場重新評估黃金作為避險資產(chǎn)的吸引力,,不少投資者選擇清倉多頭頭寸以鎖定此前的獲利。Elizundia提到,,未來一些不確定性政策將導(dǎo)致美聯(lián)儲貨幣政策的進一步收緊,,從而對黃金價格構(gòu)成不利影響。更高的借貸成本將抑制黃金的投資需求,,而通脹預(yù)期的變化可能加劇市場的不確定性,。此外,特朗普獲勝的幅度超出預(yù)期也引發(fā)了市場對未來美國政治局勢的擔(dān)憂,,導(dǎo)致此前在黃金市場反彈過程中積累的大量多頭頭寸被快速出清,。

BullionVault研究主管Adrian Ash表示,當(dāng)前黃金市場的另一個驅(qū)動因素是獲利了結(jié),?!霸陧敳抠u出后,投資者正在繼續(xù)拋售下跌過程中的黃金資產(chǎn),。這種獲利了結(jié)是合理的,,因為金價仍處于接近歷史高位的區(qū)間內(nèi)?!?/p>

未來,,黃金市場的走勢仍將高度依賴于美聯(lián)儲政策路徑的明朗化。如果通脹數(shù)據(jù)持續(xù)顯示出韌性,,美聯(lián)儲可能維持當(dāng)前利率水平更長時間,,甚至停止降息,這將對黃金價格構(gòu)成壓力,。然而,,如果經(jīng)濟數(shù)據(jù)出現(xiàn)明顯放緩,美聯(lián)儲仍可能重新加速降息,,從而為黃金價格提供支撐,。對于市場而言,未來幾個月的關(guān)鍵在于數(shù)據(jù),。對于投資者和消費者來說,,接下來的每一次政策調(diào)整都可能是決定未來的重要節(jié)點,。下月,,美聯(lián)儲是否降息尚未有定論,。

收視破2!被央視力捧,,這部30集年代大劇,,已有2024“劇王”潛質(zhì) 革命歷史劇的新路子

李思思為何告別央視舞臺?從“春晚花旦”到百萬博主,,她的選擇讓人驚訝 追求真實與自由

李安琪生圖曝光狀態(tài)下滑,,37歲她為何顯老得令人難以置信? 生圖反差引熱議

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關(guān)鍵48小時

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域,?敘境內(nèi)各方力量分布圖解

李思思為何告別央視舞臺,?從“春晚花旦”到百萬博主,她的選擇讓人驚訝 追求真實與自由

崔永熙對陣公牛賽后采訪:最后4分鐘上場手還是很緊 很開心拿到首分 適應(yīng)比賽節(jié)奏逐步提升

嘿呦,,菲律賓跟俄羅斯也干上了,?

暖心,!老人摔倒 3男子不約而同跑上前攙扶 善舉溫暖人心

韓國一夜變天,10個關(guān)鍵問題

韓國資產(chǎn)巨震 緊急戒嚴(yán)令引發(fā)動蕩

中國向聯(lián)合國交存黃巖島領(lǐng)?;€聲明和海圖

歐洲國家依賴美國多嚴(yán)重,?歐洲國家任命外長都要美國大使同意

張玉浩盧鑫“反目成仇”,,舊友情裂開引爆猛料!八年搭檔終散場

海參廠老板賭球輸2200萬后自殺 家人現(xiàn)身說法提醒

敘利亞總統(tǒng):將堅決打擊并消滅敘領(lǐng)土上的恐怖組織,,多國已發(fā)聲支持?jǐn)⒗麃喺?/a>

我會一直視奸你!微信步數(shù)竟成賽博攝像頭

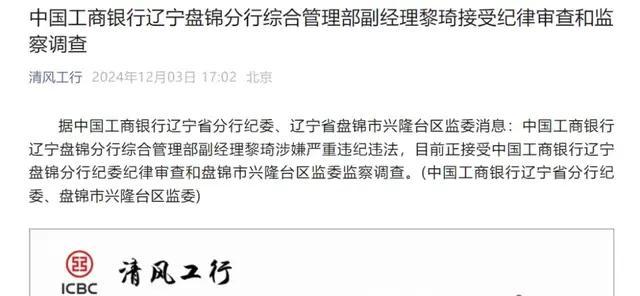

媒體:四人被查處 震動金融圈

緊急戒嚴(yán)令6小時后解除,,這一夜,,韓國發(fā)生了什么?

斯德哥爾摩國際和平研究所最新報告:美國軍工集團從戰(zhàn)爭中獲益

韓國解除戒嚴(yán)后:中國留學(xué)生稱正常上課,,使館提醒勿放松警惕

比去年多30%,!俄通過創(chuàng)紀(jì)錄國防預(yù)算,占總預(yù)算近1/3

伊朗,、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,伊拉克民兵跨境支援

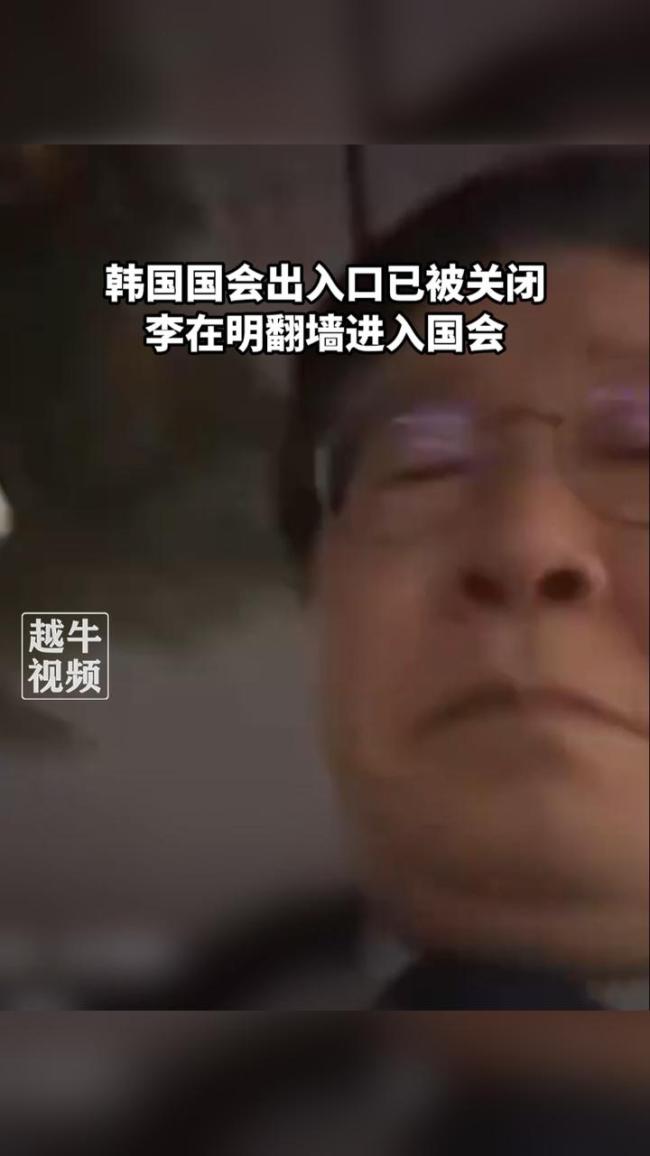

李在明翻墻進入國會 緊急戒嚴(yán)下的抗?fàn)?/a>

李安琪生圖曝光狀態(tài)下滑,37歲她為何顯老得令人難以置信,? 生圖反差引熱議

韓最大在野黨:尹錫悅立即下臺,,否則彈劾

孫立堅:我們要解決市場信心問題 借鑒日本經(jīng)驗促轉(zhuǎn)型

伊朗外長:俄羅斯,、伊朗和土耳其將舉行會議討論敘利亞局勢

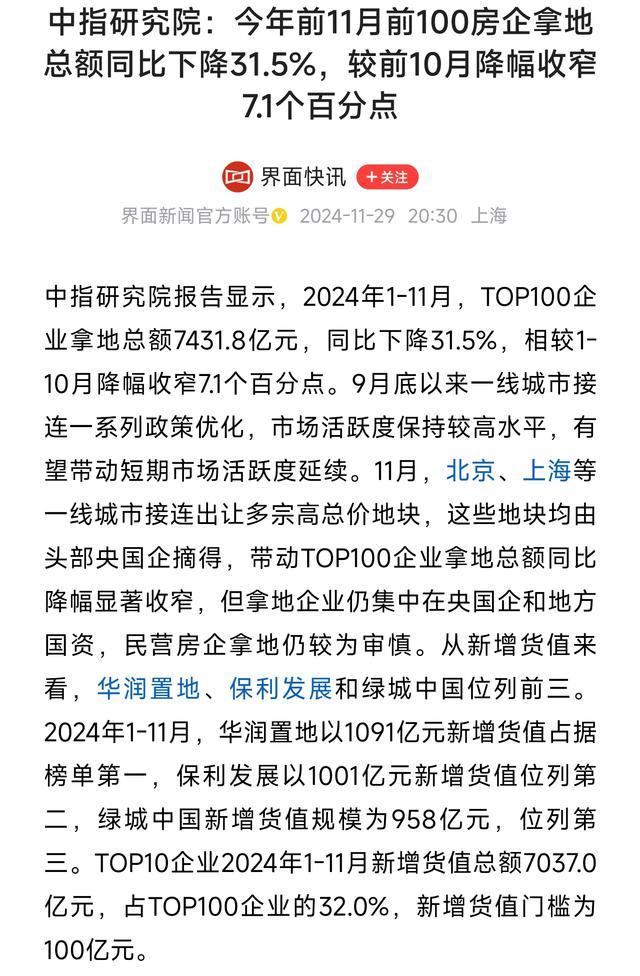

百億地王頻出,折射出什么信號,? 房企拿地?zé)崆榻禍?/a>

沒想到,,從藝45年“顆粒無收”的陳佩斯,僅用一句話實現(xiàn)口碑暴增 德藝雙馨獲尊重

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

俄媒:俄聯(lián)邦委員會主席稱,,整個西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號

收視破2!被央視力捧,,這部30集年代大劇,,已有2024“劇王”潛質(zhì) 革命歷史劇的新路子

俄軍在敘利亞有哪些軍事部署?俄媒分析

被澤連斯基批評后,,朔爾茨突訪烏克蘭,還帶來6.5億歐元援助

相關(guān)新聞

央行重磅:“降息”10基點,力挺實體經(jīng)濟

7月22日,,央行公布了一項重要決定,,即日起,公開市場上的7天期逆回購操作將以固定利率和數(shù)量招標(biāo)方式進行,,操作利率從1.8%下調(diào)至1.7%

2024-07-22 10:26:53央行重磅:“降息”重磅數(shù)據(jù)再回落,!美國9月能否大幅度降息?

2024-09-13 10:26:03重磅數(shù)據(jù)再回落!美國9月能否大幅度降息?重磅,!本周八大財經(jīng)事件 美聯(lián)儲降息領(lǐng)銜市場波動

2024-09-18 10:02:02重磅,!本周八大財經(jīng)事件美聯(lián)儲重磅公布:巨虧超2000億美元,降息預(yù)期升溫

2024-10-05 08:23:12美聯(lián)儲重磅公布:巨虧超2000億美元央行突然出手,,A股重磅利好 創(chuàng)業(yè)投資迎春,,A股反轉(zhuǎn)上揚

2024-07-01 16:55:39央行突然出手一行一局一會重磅發(fā)聲 央行降準(zhǔn)降息力挺經(jīng)濟

中國人民銀行宣布了一系列貨幣政策調(diào)整措施,,旨在促進金融市場穩(wěn)定和提振經(jīng)濟

2024-09-25 10:46:00一行一局一會重磅發(fā)聲