機(jī)構(gòu)看好A股歲末年初行情 市場回暖跡象明顯

本周,,A股整體探底回升,,科創(chuàng)50指數(shù)全周漲近4%,成功收復(fù)1000點大關(guān),;創(chuàng)業(yè)板指也漲逾2%,,站穩(wěn)2200點;深證成指,、滬深300等重要股指均漲超1%。成交在周初隨大盤探底創(chuàng)出近兩個月新低后,,又跟隨大盤回暖而穩(wěn)步放量,。

從申萬一級行業(yè)來看,紡織服飾本周大漲7.65%,位居行業(yè)漲幅榜首,,商貿(mào)零售漲7.28%,,輕工制造漲5.35%緊隨其后,社會服務(wù),、傳媒,、美容護(hù)理、綜合等行業(yè)也均漲超4%,,僅有色金屬,、公用事業(yè)、煤炭三個行業(yè)微幅下跌,。

據(jù)Wind數(shù)據(jù)統(tǒng)計,,計算機(jī)行業(yè)全周獲得逾311億元主力資金凈流入,機(jī)械設(shè)備獲得近214億元凈流入,,傳媒,、電子、非銀金融,、電力設(shè)備等行業(yè)也獲得超百億元凈流入,,僅家用電器一個行業(yè)微幅凈流出8.59億元。

融資融券方面,,傳媒行業(yè)獲得逾23億元融資凈買入,,公用事業(yè)獲得近16億元融資凈買入,機(jī)械設(shè)備,、基礎(chǔ)化工,、食品飲料、醫(yī)藥生物等也均獲得超億元融資凈買入,。電子行業(yè)融資客大幅凈賣出逾31億元,,電力設(shè)備凈賣出逾28億元,非銀金融,、國防軍工,、銀行也被凈賣出超10億元。

從月度周期看,,計算機(jī)行業(yè)全月獲得1356億元主力資金凈流入,,電子獲得逾856億元凈流入,機(jī)械設(shè)備獲得逾602億元凈流入,,傳媒,、電力設(shè)備、非銀金融均獲得超500億元凈流入,,僅美容護(hù)理微幅凈流出1.41億元,。兩融余額在11月勁增1293億元,,連續(xù)第三個月增長。其中,,電子行業(yè)融資凈買入超過244億元,,計算機(jī)融資凈買入逾220億元,非銀金融,、汽車融資凈買入均超百億元,,僅綜合微幅凈賣出1278萬元。

市場熱點方面,,跨境電商概念本周高開高走,,板塊指數(shù)連續(xù)創(chuàng)歷史新高。板塊內(nèi)牛股頻現(xiàn),,廣博股份連續(xù)8日漲停,,華勝天成連續(xù)7日漲停,生意寶9日8漲停,,貝仕達(dá)克連漲9日4度封板,,美之高也連續(xù)2日30%漲停。

日前發(fā)布的《中共中央辦公廳 國務(wù)院辦公廳關(guān)于數(shù)字貿(mào)易改革創(chuàng)新發(fā)展的意見》提出,,推動數(shù)字訂購貿(mào)易高質(zhì)量發(fā)展,;鼓勵電商平臺、經(jīng)營者,、配套服務(wù)商等各類主體做大做強(qiáng),,加快打造品牌;推進(jìn)跨境電商綜合試驗區(qū)建設(shè),,支持“跨境電商+產(chǎn)業(yè)帶”發(fā)展,;推進(jìn)數(shù)字領(lǐng)域內(nèi)外貿(mào)一體化。

海關(guān)總署公告,,為進(jìn)一步促進(jìn)跨境電商高質(zhì)量發(fā)展,,優(yōu)化跨境電商出口監(jiān)管措施,自2024年12月15日起,,取消跨境電商出口海外倉企業(yè)備案,。東興證券指出,全球通脹背景下,,消費(fèi)者的消費(fèi)行為將更為理性,,更注重性價比,為消費(fèi)的線上化轉(zhuǎn)移和物美價廉的優(yōu)質(zhì)國貨品牌提供良好發(fā)展機(jī)遇,;從產(chǎn)業(yè)鏈各環(huán)節(jié)來看,,重點看好品牌出海,精品品類優(yōu)于泛品品類,,新興電商渠道和海外倉領(lǐng)域值得關(guān)注,。

隨著新年元旦和春節(jié)臨近,,食品飲料消費(fèi)逐漸進(jìn)入旺季,食品飲料概念股保持強(qiáng)勢,,乳業(yè)、預(yù)制菜,、食品加工三個細(xì)分板塊均進(jìn)入本周Wind熱門板塊漲幅前十位,。食品飲料也是近期牛股集中地,桂發(fā)祥連續(xù)6日漲停,,一鳴食品連續(xù)4日漲停,,佳禾食品4日3漲停,黑芝麻5日3漲停,。

中信建投表示,,一系列增量財政、貨幣政策出臺,,以提振消費(fèi)為重點,,擴(kuò)大國內(nèi)有效需求,食品飲料行業(yè)有望迎來景氣拐點,,2024年需求觸底,,2025年向陽而生。乳制品周期有望反轉(zhuǎn),,零食飲料高景氣,,細(xì)分賽道和差異化個股亦值得重視。

國投證券稱,,深度復(fù)盤2000年至今歲末年初表現(xiàn),,歲末年初爆發(fā)行情的可能性較大,近十年僅2016年沒有歲末年初行情(2024年初行情在春節(jié)后啟動),,一般而言,,歲末年初行情中大盤指數(shù)強(qiáng)于小盤,滬深300平均漲幅居前,,12月平均漲3.2%,。

貴在堅持!232斤男子因三高減肥半年蛻變型男

1個人帶動5000人義務(wù)撿垃圾 環(huán)保行動感動全城

張頌文:我從沒糊弄過任何角色 全力以赴每一場戲

以色列趁亂狂襲敘利亞逾400次 持續(xù)轟炸引發(fā)關(guān)注

單打教科書,!布倫森vs魔術(shù)集錦:轟31分5助攻 一對一花式單挑:尼克斯勝魔術(shù)

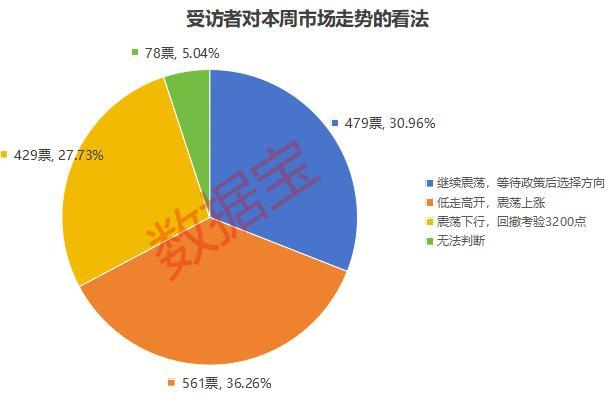

震蕩行情下大消費(fèi)關(guān)注度上升 科技與人形機(jī)器人齊獲看好

美機(jī)場附近出現(xiàn)無人機(jī) 兩人被捕一人仍在逃

直播間19元流量卡到手變39元 直播間賣電話卡暗藏套路

北京安貞醫(yī)院原院長孫衍慶逝世,,享年101歲

以軍轟炸加沙地帶南部至少20人死亡 學(xué)校遭襲兒童遇難

張頌文:我從沒糊弄過任何角色 全力以赴每一場戲

25家央行本周扎堆議息 全球?qū)捤烧叻只@著

拜登政府承諾對烏軍援已超635億美元 持續(xù)援助至任期結(jié)束

東部戰(zhàn)線失利 烏軍前線指揮官被撤 新將領(lǐng)接任指揮

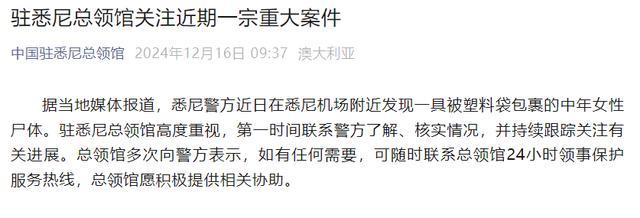

駐悉尼總領(lǐng)館關(guān)注近期一宗重大案件 持續(xù)跟蹤女性遇害案進(jìn)展

美科技巨頭試圖修復(fù)與特朗普關(guān)系 減少監(jiān)管威脅

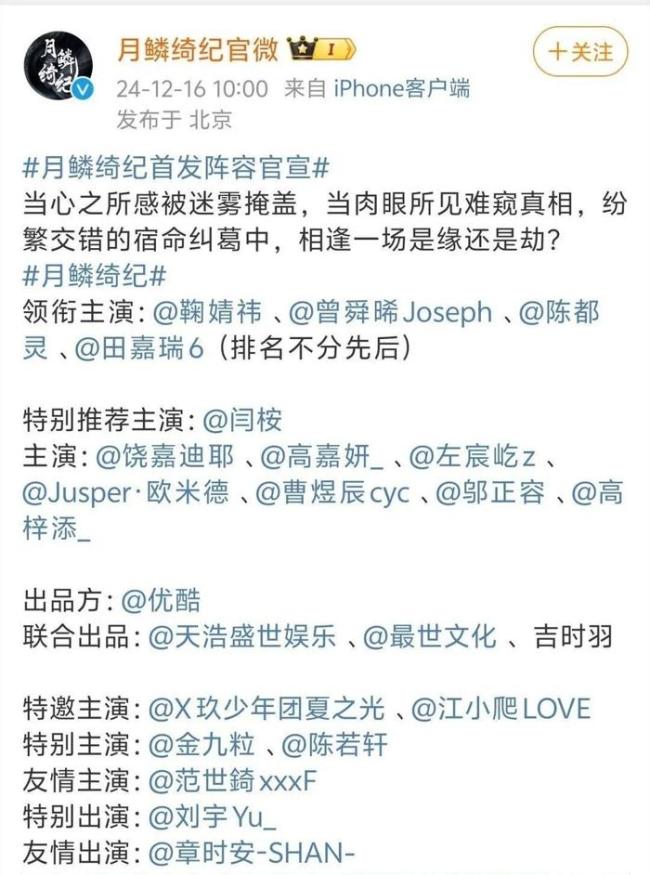

月鱗綺紀(jì)官宣 首款概念海報及主演陣容公布

退役軍人冬日優(yōu)待卷起來了 成都創(chuàng)新措施關(guān)愛困難退役軍人

美宣布第72次援烏計劃 持續(xù)至2025年

外電:俄正從敘前線撤軍,但不會離開主要基地 重組與重新部署

貴在堅持,!232斤男子因三高減肥半年蛻變型男

我國大部地區(qū)氣溫短暫回升 中東部雨雪稀少需防燥

降息時刻,!美聯(lián)儲,重磅來襲 全球市場屏息以待

熱帶氣旋襲擊法屬馬約特島 百年來最猛烈氣旋造成嚴(yán)重破壞

超7200萬人參加個人養(yǎng)老金 投資選擇持續(xù)豐富

石破茂放話要在半導(dǎo)體供應(yīng)鏈發(fā)揮核心作用 強(qiáng)調(diào)芯片經(jīng)濟(jì)重要性

悉尼機(jī)場附近發(fā)現(xiàn)一具女尸 中年女性身份確認(rèn)

新一輪國內(nèi)成品油價調(diào)整或擱淺 下調(diào)概率減小

藍(lán)綠民代在臺民意機(jī)構(gòu)再起沖突 藍(lán)綠民代走廊爆肢體沖突

1個人帶動5000人義務(wù)撿垃圾 環(huán)保行動感動全城

運(yùn)營公司稱先享后付可規(guī)避國家監(jiān)管 強(qiáng)制扣款鎖定客戶

沖繩美海軍陸戰(zhàn)隊向關(guān)島轉(zhuǎn)移 駐日美軍重組計劃取得進(jìn)展

韓最大在野黨不彈劾韓德洙 李在明表態(tài)求中立

34歲黑人空姐贏得法國小姐引爭議 創(chuàng)造歷史引發(fā)討論

馬龍陳夢取得全勝 亞洲隊奪冠

相關(guān)新聞

外資機(jī)構(gòu)積極調(diào)研A股公司 看好反彈行情延續(xù)

2024-10-30 12:31:00外資機(jī)構(gòu)積極調(diào)研A股公司三大指數(shù)收漲,A股有望出現(xiàn)歲末年初行情,?市場情緒回暖

2024-12-02 17:33:00三大指數(shù)收漲A股有望出現(xiàn)跨年反彈 機(jī)構(gòu)看好市場前景

2024-11-25 14:12:00A股有望出現(xiàn)跨年反彈外資機(jī)構(gòu)看好A股中長期前景 高股息價值股受青睞

2024-07-05 07:53:43外資機(jī)構(gòu)看好A股中長期前景銀河證券章?。嚎春肁股三大板塊,,聚焦修復(fù)行情新機(jī)遇

2024-09-29 12:42:00銀河證券章俊:看好A股三大板塊A股,高股息資產(chǎn)表現(xiàn)搶眼,!機(jī)構(gòu):行情或?qū)⒎只?/a>

2024-10-11 14:07:32A股