中國正成為全球薯條產(chǎn)業(yè)重要力量 出口量創(chuàng)新高

近年來,中國冷凍薯條的出口量持續(xù)攀升,,并在2022年首次成為凈出口國,,標(biāo)志著在全球薯條產(chǎn)業(yè)中的地位發(fā)生了轉(zhuǎn)變。2024年前十個月,,中國冷凍薯條出口量高達15.51萬噸,,超過了2023年全年的總量。這一變化不僅引領(lǐng)了從田間到餐桌的產(chǎn)業(yè)變革,,也凸顯了中國在全球薯條市場中日益增長的影響力,。隨著國內(nèi)消費市場的蓬勃發(fā)展和國際供應(yīng)鏈的重塑,中國正成為全球薯條產(chǎn)業(yè)中不可忽視的力量,。

中國農(nóng)業(yè)科學(xué)院蔬菜花卉研究所研究員徐建飛表示,,中國冷凍薯條產(chǎn)業(yè)經(jīng)歷了從主要依賴國外進口到以國內(nèi)自主生產(chǎn)為主的轉(zhuǎn)變。這一轉(zhuǎn)變是內(nèi)外因素共同作用的結(jié)果,。外部因素包括疫情影響下的國際貿(mào)易格局變化,,內(nèi)部因素則涉及產(chǎn)能提升、技術(shù)進步和政策支持,。

2021年,,日本、馬來西亞和印尼的麥當(dāng)勞曾面臨炸薯條短缺。疫情期間,,全球物流中斷,,加上地緣政治緊張局勢和自然災(zāi)害,全球冷凍薯條供應(yīng)鏈被打亂,,歐美貨輪難以進入亞洲地區(qū),。供應(yīng)鏈危機促使各國品牌尋找新的供應(yīng)商,擁有穩(wěn)定供應(yīng)和價格優(yōu)勢的國產(chǎn)薯制品加工企業(yè)因此進入了國際視野,。

自2020年起,,印尼、菲律賓等東南亞薯條消費大國從中國的進口量迅速增長,。疫情后,,中國與印度共同取代比利時、加拿大,,成為菲律賓,、印尼等國進口冷凍薯條的主要供應(yīng)來源。據(jù)美國農(nóng)業(yè)部援引Trade Data Monitor的數(shù)據(jù),,2022年前6個月,,菲律賓從中國進口的冷凍薯條平均價格為922美元/噸,而從美國進口的冷凍薯條平均價格為1128美元/噸,。

西式快餐進入中國曾經(jīng)催生了一部分國產(chǎn)供應(yīng)企業(yè),。隨著中國餐飲業(yè)的快速發(fā)展,華萊士,、塔斯汀這樣的新興本土餐飲品牌逐漸推動上游供應(yīng)鏈的完善,,越來越多的本土食品加工商如藍頓旭美、雪川,、凱達恒業(yè)等逐漸嶄露頭角,,并開始與國際巨頭爭奪市場份額。

建立薯條加工企業(yè)需要較大的初始投資,,包括廠房建設(shè),、生產(chǎn)線購置、原料采購等,。建一個10萬噸左右產(chǎn)能的工廠,,需投入約10億人民幣,不僅包括昂貴的進口設(shè)備購置費用,,還涉及許多配套設(shè)施的建設(shè),,比如蒸汽鍋爐、污水處理設(shè)施,。這些配套設(shè)施的維護同樣需要大量的資金投入,。

與歐美相比,,中國土豆畝產(chǎn)較低,這意味著即使經(jīng)過相同的加工工序,,中國生產(chǎn)的薯條成本也會相對較高,。但得益于高產(chǎn)品種的應(yīng)用、生產(chǎn)技術(shù)水平的提高以及脫毒種薯的普及,,從2010年開始,,中國馬鈴薯總產(chǎn)增加。馬鈴薯畝產(chǎn)量從2010年的1.08噸提升至2022年底的1.38噸,,從依靠面積擴張轉(zhuǎn)變?yōu)橐揽繂萎a(chǎn)增長的高質(zhì)量轉(zhuǎn)變,。農(nóng)業(yè)農(nóng)村部和財政部對現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)技術(shù)體系的持續(xù)投入,特別是對馬鈴薯產(chǎn)業(yè)的支持,,為薯條產(chǎn)業(yè)的發(fā)展提供了科技支撐。

國內(nèi)加工企業(yè)的技術(shù)進步和產(chǎn)能提升也是推動出口增長的關(guān)鍵因素,。2017年之后,,國內(nèi)培育的馬鈴薯加工品種逐漸增多,但直到2020年,,國內(nèi)薯條加工企業(yè)仍以外資或合資企業(yè)為主,。2020年后,國內(nèi)一些企業(yè)開始大規(guī)模新建冷凍薯條生產(chǎn)線,,產(chǎn)能迅速提升,,年產(chǎn)能3年內(nèi)從50多萬噸增長至120多萬噸,在國際上形成一定的競爭優(yōu)勢,。

2023年,,中國在全球炸薯條市場的份額為3.1%,高于2022年的2.2%和2021年的1.1%,。在全球冷凍薯條貿(mào)易量下降4.6%的情況下,,中國炸薯條出口增長36.5%,在過去兩年,,出口量增長近兩倍,。

網(wǎng)友前往珠峰大本營遇地震:車狂搖,定日縣發(fā)生6.9級地震

林俊杰黑粉登報公開致歉 誹謗言論引反思

曼聯(lián)或?qū)矕|尼出租希臘領(lǐng)頭羊,,恐需承擔(dān)15萬周薪,!與馬夏爾爭冠 多隊有意租借巴西邊鋒

太陽變陣效果不大?半場僅得42分落后76人 全隊無人得分上雙 變陣有奇效待驗證

復(fù)盤意大利超級杯:米蘭讓二追三打出斗志

一戰(zhàn)封神,!米蘭新帥賽后熱淚盈眶,,執(zhí)教兩場即奪冠創(chuàng)隊史紀(jì)錄 逆轉(zhuǎn)奇跡載入史冊

南方多地將搶先迎來2025年初雪 長沙雨夾雪降溫至0℃

戲里淮安哥哥喂牛,戲外成毅在純享牧場喂毅淇牛

朝鮮試射新型高超音速中遠程彈道導(dǎo)彈

林俊杰黑粉登報公開致歉 誹謗言論引反思

烏國防情報總局稱已接收美援助的“哈澤德”無人機,,意味著什么,?

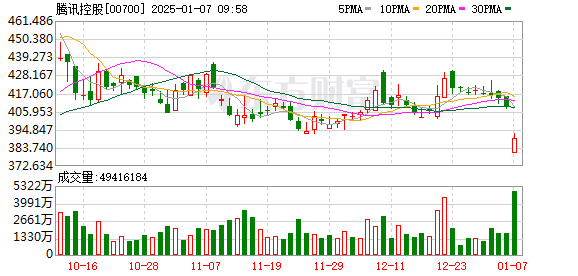

騰訊,、寧德時代:是一個錯誤 企業(yè)否認(rèn)軍事關(guān)聯(lián)

加碼鼓勵“印度制造”,,印政府?dāng)M為電子元件制造商提供 2300億盧比支持 推動本地制造業(yè)增長

特魯多宣布辭職后,特朗普快速回應(yīng) 提及“美加合并說”

民眾黨號召八千新黨員上街游行 抗議司法不公

北京發(fā)布大風(fēng)藍色預(yù)警,,公眾防護指引請收好 關(guān)注預(yù)警安全相伴

日媒:東京大學(xué)“擠滿”中國留學(xué)生 人數(shù)激增引關(guān)注

烏軍突襲多所核電站

布林肯剛到韓國,,公調(diào)處多名官員被檢舉 美訪問時機引猜測

美國參議院邀請?zhí)乩势臻_會 內(nèi)閣提名待確認(rèn)

網(wǎng)友前往珠峰大本營遇地震:車狂搖,定日縣發(fā)生6.9級地震

美欲將核威懾引入亞太

曼聯(lián)或?qū)矕|尼出租希臘領(lǐng)頭羊,,恐需承擔(dān)15萬周薪,!與馬夏爾爭冠 多隊有意租借巴西邊鋒

烏官員稱烏軍控制區(qū)域擴大 庫爾斯克方向進展顯著

國務(wù)院考核巡查組在四川發(fā)現(xiàn)問題 酒吧消防隱患嚴(yán)重

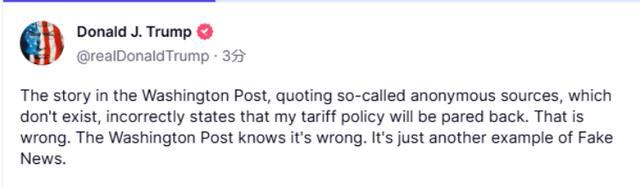

特朗普辟謠關(guān)稅政策美股巨震 市場情緒波動顯著

騰訊寧德時代回應(yīng)被列入美國防部清單:是一個錯誤

特朗普稱華盛頓郵報報道不實 假新聞再引爭議

金智秀韓劇《新烏托邦》講述了什么

西藏日喀則市定日縣發(fā)生6.8級地震 震感明顯房屋倒塌

大反轉(zhuǎn)!離岸人民幣連續(xù)升穿7.34和7.33關(guān)口,,發(fā)生了什么,?特朗普關(guān)稅政策不及預(yù)期

全面取消在就業(yè)地參保戶籍限制 放開參保戶籍限制設(shè)置連續(xù)參保激勵

印度推遲太空對接實驗 需更多地面驗證

王大發(fā)直播談李明德不火是因人品問題

WTT世界乒聯(lián)公布2025第2周世界排名,莊智淵王歆茹退出

相關(guān)新聞

巴媒:中國在巴西正變得日益重要,!

2024-11-18 17:39:05巴媒:中國在巴西正變得日益重要曾紅鷹:中國正逐步成為全球氣候治理的引領(lǐng)者——鳳凰峰會探討零碳使命

10月15日,一場名為“氣候雄心與全球行動——零碳使命國際氣候峰會2024”的活動在北京鳳凰中心拉開帷幕

2024-10-15 14:56:00曾紅鷹:中國正逐步成為全球氣候治理的引領(lǐng)者匯聚“全球南方”磅礴力量,,習(xí)近平提出中國主張

2024-10-25 09:15:03匯聚“全球南方”磅礴力量這里正在成為未來產(chǎn)業(yè)之城

2024年前三季度,,北京地區(qū)生產(chǎn)總值達到33462.0億元,按不變價格來計算,,同比增長5.1%,,高于全國4.8%的增速。

2024-10-30 09:32:07這里正在成為未來產(chǎn)業(yè)之城俄媒:中國正成為綠色國家,,生態(tài)改善顯著

2024-12-07 09:34:00俄媒中國新能源汽車需打造全球合作生態(tài) 推動產(chǎn)業(yè)可持續(xù)發(fā)展

2024-11-14 07:46:24中國新能源汽車需打造全球合作生態(tài)