大洗牌,!證券私募2年減少近千家(7)

對于量化私募來說,策略的同質(zhì)化是整體業(yè)績下滑的一大原因所在,,上海某頭部量化私募人士潘辰告訴界面新聞,,國內(nèi)量化私募是在2014年、2015年以后才開始大規(guī)模發(fā)展的,,第一批“吃螃蟹”的人肯定是吃到了紅利的,,那時候很容易做出超額收益。但是近年來做量化的越來越多了,,很多量化策略就會不可避免地有所趨同,,整體的超額收益也會下來。

另一方面,,相關(guān)部門對于量化私募的監(jiān)管也在逐步收緊,這也導(dǎo)致很多策略無以為繼,。以穩(wěn)博投資為例,,公開數(shù)據(jù)顯示,公司DMA產(chǎn)品規(guī)模一度達到百億元,,但是在DMA新規(guī)接連出臺以后,,截至今年5月底其DMA產(chǎn)品規(guī)模已經(jīng)不足50億元,。

一直以來,私募行業(yè)的頭部效應(yīng)都十分明顯,,據(jù)中基協(xié)披露的數(shù)據(jù),,截至2024年3月末,在協(xié)會登記的私募證券基金管理人8300余家,,管理私募證券基金9.2萬只,,規(guī)模近5萬億元,已成為資本市場重要的機構(gòu)投資者,。其中,,管理規(guī)模前400家私募證券機構(gòu)占行業(yè)管理規(guī)模比例近80%,管理規(guī)模后2000家私募證券機構(gòu)占行業(yè)管理規(guī)模比例僅約0.15%,。

在此背景下,,頭部私募管理規(guī)模的縮水對于整個行業(yè)管理規(guī)模的影響不言而喻。

對于私募行業(yè)目前“扶優(yōu)限劣”的大趨勢,,趙杰表示,,任何一個行業(yè)從最初的野蠻生長到逐步走向成熟期的過程中都必然會經(jīng)歷類似這樣一個過程,而且只有如此,,才能保證行業(yè)更加健康,、長遠地發(fā)展下去。

在這樣的大趨勢下,,趙杰,、張博文、鄭凡松等在內(nèi)的一眾私募人士,,都在牟足了勁積極地迎戰(zhàn)行業(yè)的這次大洗牌,,他們的目的也很明確:努力活下去,努力活得更好,。

9月下旬以來,,A股整體行情有所轉(zhuǎn)好,市場的交投也明顯活躍了起來,,這也讓身處大變局之中的私募們看到了希望,。

日本球迷:全盛恒大亞洲無敵!中國男足受益 發(fā)免費門票讓中國人看球

軍大衣不合身爺爺手寫千字退貨申請 認真態(tài)度獲網(wǎng)友點贊

NBA戰(zhàn)力榜:雷霆超騎士登頂 火箭升至第五

烏軍突襲多所核電站

我國冰雪旅游收入或超6300億元 冰雪熱持續(xù)升溫

軍大衣不合身爺爺手寫千字退貨申請 認真態(tài)度獲網(wǎng)友點贊

車管所民警一次收幾十元微信紅包 最后貪47萬 風(fēng)腐同查整治見效

民眾黨號召八千新黨員上街游行 抗議司法不公

日本球迷:全盛恒大亞洲無敵,!中國男足受益 發(fā)免費門票讓中國人看球

朝鮮試射新型高超音速中遠程彈道導(dǎo)彈

烏國防情報總局稱已接收美援助的“哈澤德”無人機,,意味著什么?

印度推遲太空對接實驗 需更多地面驗證

大范圍降溫形勢確定 江南干燥變濕雨雪待定 冷空氣與南支槽共同作用

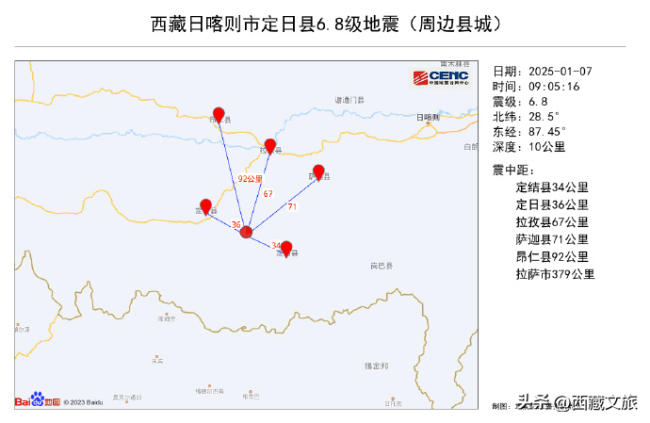

西藏那曲市尼瑪縣4.6級地震 震源深度10千米

美欲將核威懾引入亞太

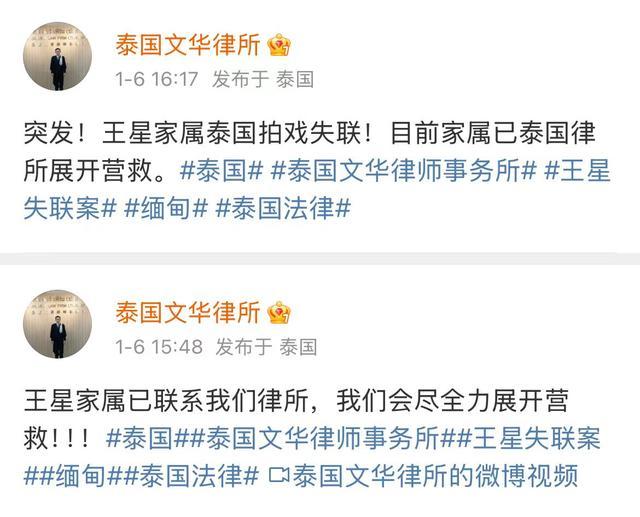

泰國文華律所談王星失蹤案進展 家屬展開營救

賀希寧出戰(zhàn)43分鐘拿16分9板4助 手感一般難救主

美國參議院邀請?zhí)乩势臻_會 內(nèi)閣提名待確認

布林肯剛到韓國,公調(diào)處多名官員被檢舉 美訪問時機引猜測

曼聯(lián)6000萬鐵腰最后一傳盡顯求勝欲,!每場必須這么踢,,復(fù)興就有望 烏加特成中場明星

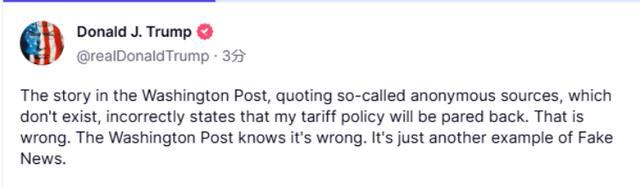

特朗普稱華盛頓郵報報道不實 假新聞再引爭議

2024大模型年度“標王”誕生,!科大訊飛中標金額超2-6名之和 斷層領(lǐng)先市場

特魯多宣布辭職后,特朗普快速回應(yīng) 提及“美加合并說”

特朗普前私人律師藐視法庭 未提交所需文件和資產(chǎn)

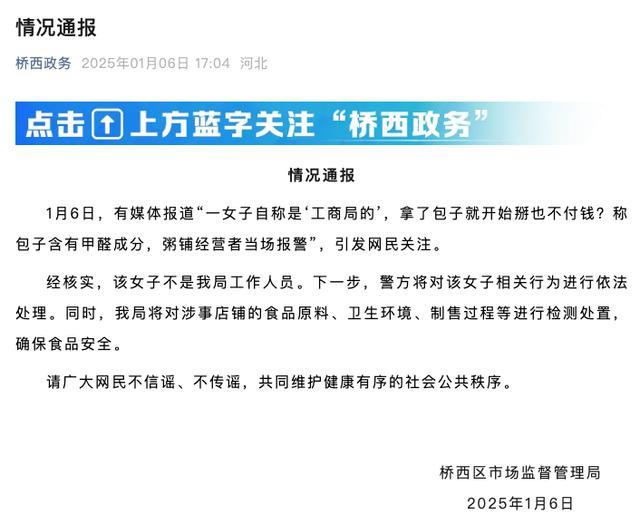

官方通報女子吃包子稱有甲醛索賠 非市監(jiān)局人員將依法處理

大反轉(zhuǎn),!離岸人民幣連續(xù)升穿7.34和7.33關(guān)口,,發(fā)生了什么?特朗普關(guān)稅政策不及預(yù)期

騰訊寧德時代回應(yīng)被列入美國防部清單:是一個錯誤

NBA戰(zhàn)力榜:雷霆超騎士登頂 火箭升至第五

西藏地震周邊5公里有7個村莊 盼平安,!

烏官員稱烏軍控制區(qū)域擴大 庫爾斯克方向進展顯著

騰訊,、寧德時代:是一個錯誤 企業(yè)否認軍事關(guān)聯(lián)

這些人避免食用臘八蒜

特朗普辟謠關(guān)稅政策美股巨震 市場情緒波動顯著

尤文6000萬巨星丑聞:1人帶6應(yīng)召女郎開房 在走廊徘徊找不到房間 球迷爆料引發(fā)熱議

醫(yī)生得甲流一周變病毒性肺炎 病情惡化引關(guān)注

相關(guān)新聞

方正證券上半年員工減少數(shù)是去年2倍

2024-08-23 15:22:21方正證券上半年員工減少數(shù)是去年2倍浙商證券1-9月凈利下滑 現(xiàn)金流顯著減少

2024-10-31 13:10:36浙商證券1-9月凈利下滑年內(nèi)證券從業(yè)者減少超5% 券商人才結(jié)構(gòu)調(diào)整加速

2024-12-16 11:23:56年內(nèi)證券從業(yè)者減少超5%裁撤近千家網(wǎng)點,曾經(jīng)的“人海戰(zhàn)術(shù)”失靈,,保險業(yè)如何精打細算,?

2024-08-09 13:51:06裁撤近千家網(wǎng)點私募新規(guī)實施在即 多家私募忙修訂合同應(yīng)對

2024-06-27 16:54:16私募新規(guī)實施在即私募年內(nèi)合計自購4.67億元 百億私募成主力

2024-07-30 23:03:18私募年內(nèi)合計自購4.67億元