從明年開始,,銀行存款20萬以上的人或將難受了,看看說的對不對 理財策略需調整

在當前金融格局中,,存款依然是家庭理財?shù)闹匾M成部分,。然而,隨著銀行存款政策的調整和投資環(huán)境的多樣化,,人們的存款行為和理財觀念正在經歷深刻轉變。特別是對于銀行存款超過20萬的人來說,這種變化帶來了新的挑戰(zhàn)和機遇,。理解這些變化的原因和趨勢成為每個家庭必須面對的課題。

自疫情爆發(fā)以來,,全球經濟經歷了巨大變動,。在這種背景下,銀行存款行為也發(fā)生了顯著變化,。疫情導致的不確定性增強了人們對資金安全的需求,,許多人開始將閑散資金轉移到銀行存款中。這種行為是對以往投資房地產和股市等高風險資產的一種回應,。隨著房地產市場的下行和股市的波動,,傳統(tǒng)的投資方式不再被視為唯一的財富增長途徑。

同時,,銀行面臨的經營壓力也在增加,。大量存款導致銀行資金過剩,而貸款需求減少使得這些資金難以有效運用,。為了平衡成本,,銀行通過降低存款利率來減輕財務壓力。這一策略的直接后果是,,即使是大額存款,,其帶來的利息收益也大幅減少。此外,,銀行開始調整大額存單政策,,提高了門檻并減少了可用名額。

明年開始,,銀行存款20萬以上的人可能會面臨新的挑戰(zhàn),。主要表現(xiàn)在兩個方面:一是存款利率下調,二是大額存單政策的變化,。存款利率下降意味著即使存入大量資金,,得到的利息回報也遠不如以往。同時,,銀行對大額存單門檻提高,,使得很多原本可以通過存入20萬資金享受更高利率的客戶失去了這個機會,。

這一政策變化意味著單純依賴銀行存款已經難以滿足資金增值需求。此時,,尋找其他投資渠道成為理財規(guī)劃中不可忽視的一部分,。例如,低風險的貨幣市場基金和債券型基金成為不錯的選擇,。分散投資,,將資金投入不同類型的投資工具,可以有效降低風險,,提高資金的整體收益率,。

全紅嬋幫教練陳若琳慶生的方式引熱議 520紅包藏驚喜

人民日報聚焦2025年經濟:錨定重點任務,推動高質量發(fā)展

38歲農村寶媽做跨境電商月入2萬 8年奮斗成銷冠

農民父親在兒子婚禮現(xiàn)場幽默致辭 網友:老爺子太幽默了,!

美國網友已經準備在屋前屋后種菜 網友:你掌握了中國的流量密

?;饏f(xié)議即將生效以軍仍在加沙地帶殺人 加沙持續(xù)遭襲

特朗普再次對華示好 上任百日內訪華 拜登陷入尷尬 中美關系迎來新契機

77名支持巴勒斯坦示威者與倫敦警方發(fā)生沖突后被捕 最嚴重犯罪升級

金飾價格逼近830元 春節(jié)購金熱潮再現(xiàn)

47歲女子升級做奶奶曬抱孫子合影“少女感”十足:保持年輕的秘訣就是心態(tài)要好

民調稱美民眾對特朗普政策的支持更高 內政優(yōu)先情緒上升

這些退休人員將被嚴查,!有些人養(yǎng)老金將被停發(fā),,并且還要退錢 新規(guī)引發(fā)廣泛關注

特朗普宣布發(fā)行加密貨幣 市值飆升引爭議

尹錫悅被批捕后數(shù)百名鐵粉打砸法院 支持者闖入破壞

馬龍在意大利街頭繼續(xù)整活 米蘭追星狂潮再現(xiàn)

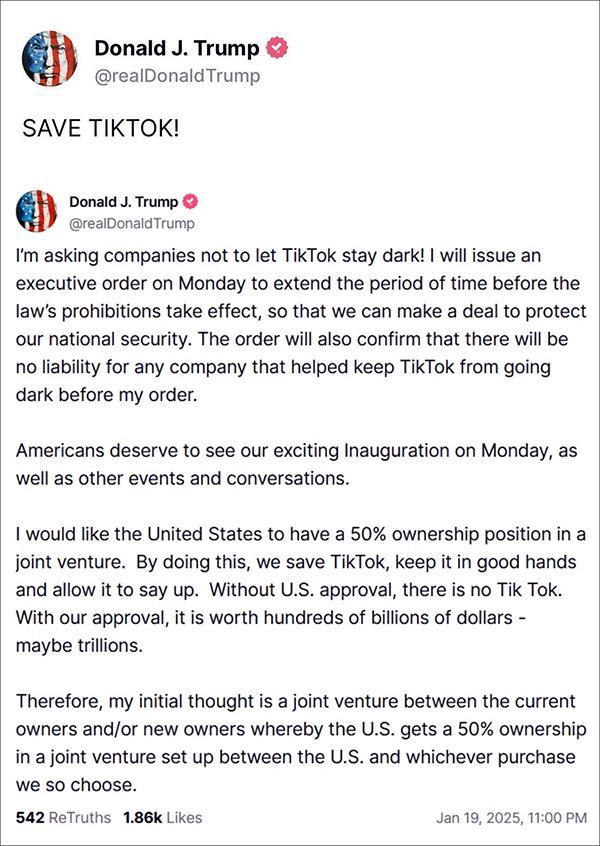

Tiktok用戶驚魂14小時 美國用戶涌入小某書

男子參加婚禮吃席中途被告知吃錯席 兩家同姓

尹錫悅將拍嫌犯大頭照 換上囚服接受調查

TikTok稱將尋找在美可用的長期方案 服務已恢復

一圖梳理美國總統(tǒng)就職典禮儀式感 見證權力交接的傳統(tǒng)慶典

尹錫悅結局已定?美日迅速拋棄 首位被捕總統(tǒng)恐難逃鐵窗

北約要親自下場,?爆炸性消息傳出,,普京被激怒,難怪特朗普喊話和談 北約波蘭動作頻頻

以軍:將繼續(xù)在加沙地區(qū)作戰(zhàn) 哈馬斯未提供名單

特朗普:救救TikTok,,周一我就簽新命令恢復 爭取時間達成協(xié)議

四川阿壩州4.9級地震 民眾被震醒 多地有感床鋪搖晃明顯

人民日報聚焦2025年經濟:錨定重點任務,,推動高質量發(fā)展

貨車貨物上摞4輛轎車上高速,此類裝載方式是否合法

“慶奶”劉曉慶緣何成“頂流” 通透與風度贏得人心

38歲農村寶媽做跨境電商月入2萬 8年奮斗成銷冠

民進黨臺南大罷免說明會喊停被批 假仙行為遭揭露

全紅嬋幫教練陳若琳慶生的方式引熱議 520紅包藏驚喜

今日大寒不一般 3大跡象已出現(xiàn) 天氣異常需警惕

男子約前妻男友飲酒后死亡家屬索賠72萬,!法院判了

今天起買手機最高補貼500 國家“補上加補”福利來啦,!

以釋放90名巴勒斯坦被扣押人員 換回3名以色列人

相關新聞

從明年開始,個人存款超過30萬的家庭,,或將面對“三大麻煩”

不知道為什么,,我國人民對于存錢、買房,、買車,,有著非常深的執(zhí)著。再加上前幾年疫情影響,,經濟下滑,,導致現(xiàn)在人們對于存款更加的看重。

2024-07-05 13:27:01從明年開始從明年開始,,個人存款超過30萬以上的家庭,,或將面對“三大麻煩”

2024-08-20 13:18:38從明年開始iPhone16開始擠AI的牙膏了 創(chuàng)新乏力,,國行AI體驗待明年

2024-09-10 20:16:31iPhone16開始擠AI的牙膏了俄稱解決與烏沖突談判將在明年開始 態(tài)度轉變現(xiàn)曙光

2024-12-27 09:48:42俄稱解決與烏沖突談判將在明年開始百度稱蘿卜快跑明年開始盈利 無人駕駛網約車迎盈利曙光

2024-07-11 15:35:59百度稱蘿卜快跑明年開始盈利從明年開始,20萬以上存款注意了,,忽視這些變化可能導致資產縮水

2025-01-09 12:08:21銀行業(yè)三大怪象解析