全國(guó)人均儲(chǔ)蓄超10萬,,你的存款達(dá)標(biāo)了嗎,? 各地存款差距大解析

2024年,,全國(guó)人均存款首次突破10萬元的消息在社交媒體上引起了廣泛討論,。許多人感到高興,認(rèn)為生活有了更多希望,。但也有不少人自嘲說:“我為國(guó)家拖了后腿,,抱歉,,我連個(gè)零頭都沒,!”更有人對(duì)比北京的人均32.5萬元,,感慨自己和北京人之間的差距。

為什么會(huì)出現(xiàn)這種情況,?2025年1月發(fā)布的數(shù)據(jù)顯示,,盡管全國(guó)人均存款突破了10萬元,,但各地區(qū)之間差異顯著。北京,、上海,、天津的存款水平遠(yuǎn)高于其他地方,而西藏,、貴州,、云南等地的存款則相對(duì)較低。廣東作為經(jīng)濟(jì)總量第一的大省,,人均存款卻僅與全國(guó)平均水平持平,山東的情況也類似,。相比之下,,遼寧雖然經(jīng)濟(jì)發(fā)展一般,但人均存款達(dá)到了14.6萬元,,躋身全國(guó)前五,。

廣東經(jīng)濟(jì)發(fā)達(dá),吸引了大量外來務(wù)工人員,。這些工人和快遞員是經(jīng)濟(jì)增長(zhǎng)的重要力量,,但他們的收入大多用于日常開銷,甚至還要寄錢回老家,。高消費(fèi)水平使得很多人“月光”,,因此廣東的人均存款并不突出。

遼寧的高存款水平主要是因?yàn)槿丝跍p少和保守的消費(fèi)觀念,。年輕人外流導(dǎo)致老齡化加劇,,加上當(dāng)?shù)厝讼矚g儲(chǔ)蓄,所以人均存款較高,。但這并不意味著經(jīng)濟(jì)狀況良好,,反而反映了經(jīng)濟(jì)活力不足的問題。

北京的人均存款數(shù)據(jù)之所以高,,主要原因是經(jīng)濟(jì)精英和富裕階層的聚集效應(yīng),,以及高昂的生活成本迫使人們儲(chǔ)備存款。實(shí)際上,,普通人的生活壓力依然很大,,貧富差距明顯。

西藏,、貴州,、云南等地的人均存款低,主要是由于經(jīng)濟(jì)發(fā)展落后,,但這些地方的生活成本也低,,許多人的生活質(zhì)量并不差,。對(duì)他們來說,幸??赡芨囿w現(xiàn)在自然環(huán)境和簡(jiǎn)單生活中,。

“人均”這個(gè)概念本身具有誤導(dǎo)性。它把全國(guó)存款總額除以總?cè)丝跀?shù),,忽略了存款分布的不均衡性,。平均值可能根本無法反映個(gè)體的真實(shí)情況。全國(guó)人均存款突破10萬元,,表面上是個(gè)好消息,,但實(shí)際上,這個(gè)數(shù)據(jù)背后的分布差距才是更值得關(guān)注的問題,。

愛德華茲:我是文班亞馬的忠實(shí)粉絲 NBA新門面閃耀全明星

央視直播乒乓球亞洲杯2月19日至23日賽程 國(guó)乒12人出戰(zhàn)力爭(zhēng)雙冠

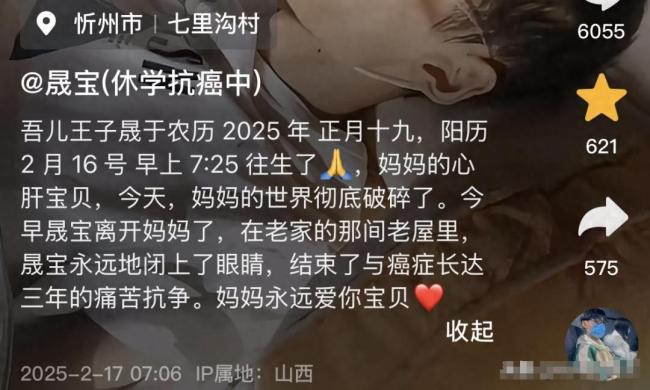

18歲抗癌博主晟寶去世 三年抗?fàn)幗K落幕

周深佩戴珠寶細(xì)節(jié) 舞臺(tái)形象引熱議

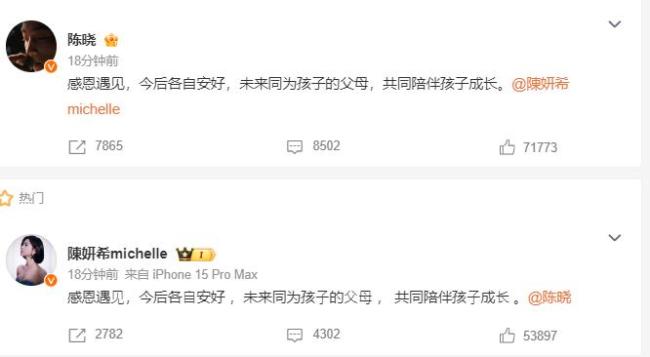

陳曉陳妍希頭紗吻已成過去 九年婚姻終落幕

美國(guó)翻臉后,,歐洲從“夸夸其談的少年”走向獨(dú)立成熟要做三件事 應(yīng)對(duì)三大危機(jī)

澤連斯基將到訪沙特 不參與美俄會(huì)談

多名官員被解雇后起訴美政府 裁員爭(zhēng)議升級(jí)

謝霆鋒演唱會(huì)門票被黃牛炒至17萬 一票難求引發(fā)熱議

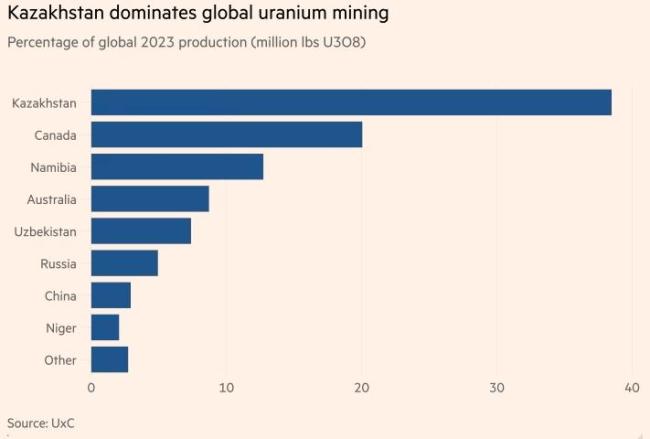

哈薩克斯坦鈾出口重心東移 哈鈾售中俄后致歐美快斷供了

美國(guó)頂尖高校宣布暫停招聘 財(cái)政壓力下的斷臂求生

野豬頻頻“撒野”遇到了怎么辦 應(yīng)對(duì)策略與法律邊界

18歲抗癌博主晟寶去世 三年抗?fàn)幗K落幕

被穎兒在《六姊妹》里的何家藝圈粉啦!穎兒新劇不是戀愛腦是搞錢腦

為了增加軍費(fèi),,英國(guó)公共服務(wù)部門被曝準(zhǔn)備削減11%的預(yù)算,,歐洲派兵計(jì)劃陷入僵局

12.4億美元買“酒”,!巴菲特,,釋放了什么信號(hào)? 加碼消費(fèi)股布局

日本侵華照片讓馬庫(kù)斯震驚氣憤 家族見證歷史傷痛

陳曉陳妍希上次同框已是近2年前 官宣離婚引發(fā)關(guān)注

央視直播乒乓球亞洲杯2月19日至23日賽程 國(guó)乒12人出戰(zhàn)力爭(zhēng)雙冠

小車溜車小伙飛奔幫忙拽車 網(wǎng)友:這一幕真的很帥

馬斯克發(fā)布智能搜索引擎 開啟全民智能問答新時(shí)代

俄代表:歐盟英國(guó)“完全不守信用” 質(zhì)疑其未來協(xié)議參與資格

特朗普批波音總統(tǒng)專機(jī)還沒造好 項(xiàng)目拖延引不滿

尹錫悅被彈劾或板上釘釘 政壇風(fēng)云再起

“東數(shù)西算”發(fā)揮了怎樣的關(guān)鍵作用 助力影視渲染革新

血液病學(xué)專家吳謹(jǐn)緒教授離世 醫(yī)界巨星隕落

愛德華茲:我是文班亞馬的忠實(shí)粉絲 NBA新門面閃耀全明星

美國(guó)新版“空軍一號(hào)”再度延期交付 供應(yīng)鏈問題拖累進(jìn)度

美俄談判今日開始 澤連斯基:不承認(rèn) 烏克蘭缺席引發(fā)爭(zhēng)議

馬斯克查賬“美國(guó)社?!?,稱發(fā)現(xiàn)360歲老人?

泰22歲女模特疑遭男子強(qiáng)迫吸毒致死 涉事中國(guó)顧客試圖私了

直播間賣仿品11名被告人受懲 售假產(chǎn)業(yè)鏈曝光

歐洲的安全,,還是美國(guó)的利益,?美俄談判前夕,歐洲被邊緣化引發(fā)擔(dān)憂

伊朗:反對(duì)外國(guó)勢(shì)力干涉敘利亞 支持?jǐn)⑷嗣褡詻Q權(quán)

臺(tái)北市議員:特朗普想要臺(tái)積電的命 擔(dān)憂核心技術(shù)外流

相關(guān)新聞

去年北京上海人均住戶存款超20萬 8城人均存款超15萬

2024-11-28 17:02:57去年北京上海人均住戶存款超20萬31省份2023平均工資 非私營(yíng)單位普遍超10萬

2024-11-15 13:20:0031省份2023平均工資男子開車為回女友微信損失超10萬

2025-01-13 13:42:05男子開車為回女友微信損失超10萬官方通報(bào)“獻(xiàn)漿助學(xué)”活動(dòng) 愛心企業(yè)捐助超10萬

8月22日早晨,,襄城區(qū)紅十字會(huì)在一場(chǎng)名為“博愛襄城愛心助學(xué)”的活動(dòng)中,為一群家境貧寒的學(xué)生送去了新學(xué)期的“開學(xué)禮”

2024-08-28 08:20:16官方通報(bào)“獻(xiàn)漿助學(xué)”活動(dòng)人均存款首次破10萬 京滬津領(lǐng)跑全國(guó)

2025-01-17 16:55:08人均存款首次破10萬銀行人半年薪酬曝光 人均下降超5000元

2024-09-04 16:22:59銀行人半年薪酬曝光