江淮汽車業(yè)績(jī)崩了 股價(jià)與業(yè)績(jī)背道而馳

最近一年,,江淮汽車股價(jià)漲幅達(dá)到196.55%。在東財(cái)-汽車整車板塊的25只個(gè)股中,,江淮汽車近一年股價(jià)漲幅位居第一,,比排在第二的宇通客車高出近80%。盡管在二級(jí)市場(chǎng)上表現(xiàn)亮眼,,江淮汽車的業(yè)績(jī)卻未能跟上股價(jià)的步伐,。近期,江淮汽車披露了最新的業(yè)績(jī)預(yù)告,,預(yù)計(jì)2024年實(shí)現(xiàn)凈利潤(rùn)約為-17.7億,,扣非凈利潤(rùn)約為-27.4億,。與上年同期相比,,2024年江淮汽車由盈轉(zhuǎn)虧,,扣非凈利潤(rùn)的虧損程度明顯擴(kuò)大。去年前三季度,,江淮汽車?yán)塾?jì)凈利潤(rùn)為6.251億,,扣非凈利潤(rùn)虧損2.312億。這意味著去年四季度江淮汽車單季度凈利潤(rùn)虧損近24億,,扣非凈利潤(rùn)虧損近15億,,虧損程度顯著增加。

對(duì)于虧損的原因,,江淮汽車解釋稱,,公司聯(lián)營(yíng)企業(yè)大眾安徽經(jīng)營(yíng)業(yè)績(jī)出現(xiàn)虧損,導(dǎo)致公司確認(rèn)對(duì)大眾安徽的投資收益虧損約13.5億元,,以及部分資產(chǎn)發(fā)生減值,,計(jì)提資產(chǎn)減值準(zhǔn)備約11億元。大眾安徽是大眾和江淮的聯(lián)營(yíng)企業(yè),,2024年其經(jīng)營(yíng)狀況不佳,,僅上線了一款車型“ID.與眾”,三季度累計(jì)銷量?jī)H373輛,。截至去年三季度,,江淮的長(zhǎng)期股權(quán)投資高達(dá)66.92億,結(jié)合大眾安徽的經(jīng)營(yíng)狀況,,未來(lái)江淮汽車在該部分投資面臨巨大壓力,。

即便沒(méi)有大眾安徽的拖累,江淮汽車自身的經(jīng)營(yíng)狀況也不理想,。2024年江淮汽車全年合計(jì)銷售汽車共40.31萬(wàn)輛,,同比減少7.42%。其中,,乘用車業(yè)務(wù)下滑幅度較大,,運(yùn)動(dòng)型多用途乘用車(SUV)、多功能乘用車(MPV)和基本型乘用車(轎車)分別實(shí)現(xiàn)銷量85332輛,、15472輛和65959輛,,同比下滑19.22%、19.98%和12.02%,。受此影響,,江淮汽車的債務(wù)狀況也惡化。截至去年三季度,,江淮汽車的資產(chǎn)負(fù)債率為70.42%,,負(fù)債總額為354.2億,,流動(dòng)性負(fù)債為284.9億,其中應(yīng)付票據(jù)及應(yīng)付賬款達(dá)199.6億,,一年內(nèi)到期的非流動(dòng)負(fù)債為24.76億,。而同期,江淮汽車的貨幣現(xiàn)金為132.6億,,交易性金融資產(chǎn)為38.06億,,兩者合計(jì)不足200億,不足以覆蓋應(yīng)付票據(jù)及應(yīng)付賬款,。

盡管業(yè)績(jī)不佳,,江淮汽車在二級(jí)市場(chǎng)的表現(xiàn)依然亮眼。這主要得益于與華為的合作,。7月16日,,華為宣布與江淮汽車合作的品牌命名為“尊界”,4個(gè)月后,,尊界S800正式亮相,。作為鴻蒙智行旗下的高端品牌,“尊界”受到了廣泛關(guān)注,,負(fù)責(zé)生產(chǎn)的江淮汽車也因此有了更大的想象空間,。然而,從現(xiàn)實(shí)角度看,,江淮汽車難以復(fù)制賽力斯的成功,。產(chǎn)能方面,截至去年三季度,,江淮汽車的固定資產(chǎn)和在建工程分別為78.31億和13.36億,,合計(jì)91.67億。拉長(zhǎng)周期來(lái)看,,江淮汽車的產(chǎn)能逐年下降,,2021—2023年固定資產(chǎn)和在建工程合計(jì)分別為111.739億、126.27億和88.395億,。此外,,機(jī)器設(shè)備數(shù)據(jù)也顯示,7年間江淮汽車并未逐步升級(jí)設(shè)備,。

江淮汽車意識(shí)到自身實(shí)力不足,,于1月15日發(fā)布了《向特定對(duì)象發(fā)行股票募集說(shuō)明書(shū)》,擬募集資金49億用于“高端智能電動(dòng)平臺(tái)開(kāi)發(fā)項(xiàng)目”,。該項(xiàng)目旨在融合華為等高科技企業(yè)的智能化,、網(wǎng)聯(lián)化汽車解決方案,開(kāi)發(fā)全新一代高端智能電動(dòng)平臺(tái)。盡管如此,,造車需要長(zhǎng)時(shí)間的技術(shù)積累和迭代,,僅靠資金投入難以迅速成功。因此,,江淮汽車與華為的合作更多只能帶來(lái)預(yù)期,,改變現(xiàn)實(shí)還需依靠自身努力。

女子按摩后手麻無(wú)力確診急性腦梗死

澤連斯基:取代我并不容易 愿辭職換取北約資格

武漢櫻花會(huì)被“凍”住嗎,?專家解讀 低溫或延長(zhǎng)花期

大V:烏克蘭將面臨三大嚴(yán)峻情況 盟友或成幕后推手

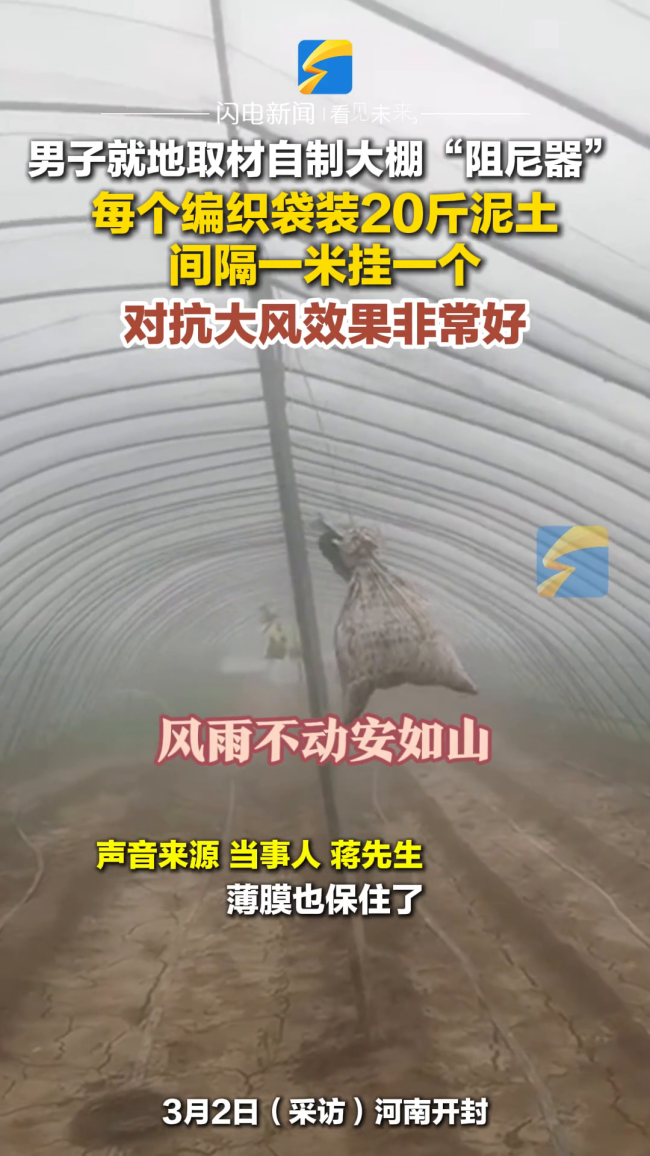

當(dāng)事人回應(yīng)柱子和薄膜都保住了

濟(jì)南6名大學(xué)生雪中徒手幫救護(hù)車脫困 善舉獲校方表彰

《哪吒2》中土撥鼠原本是Q版 萌寵背后的隱患

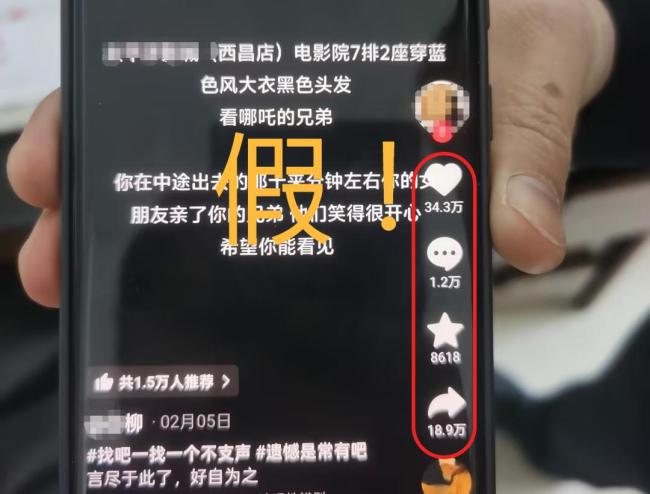

警方辟謠看哪吒2時(shí)女子和男友兄弟親熱視頻 虛假信息被查處

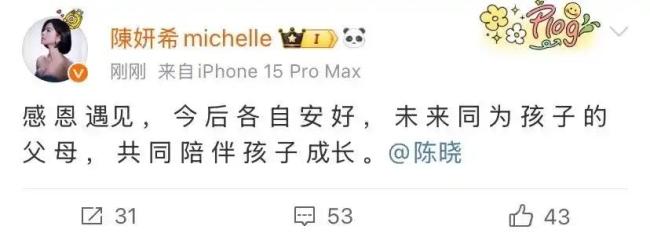

陳曉離婚后首次現(xiàn)身 狀態(tài)回春笑容滿面

澤連斯基:取代我并不容易 愿辭職換取北約資格

別碰,!盡量別碰,!幾乎每個(gè)人都摸過(guò),!疾控部門(mén)提醒 購(gòu)物小票含雙酚A

美烏談崩 北約或成最大輸家 美國(guó)兩黨內(nèi)斗外溢

美烏關(guān)系向何處去 復(fù)雜局勢(shì)下的博弈與分歧

是否會(huì)向?yàn)蹩颂m派遣維和部隊(duì)?中方回應(yīng) 支持和平解決危機(jī)

全球AI巨頭正加急抄DeepSeek作業(yè) 蒸餾技術(shù)引發(fā)市場(chǎng)震動(dòng)

女子按摩后手麻無(wú)力確診急性腦梗死

大樂(lè)透開(kāi)出7注928萬(wàn) 分落六地

特朗普:不再忍耐澤連斯基 美國(guó)“忍耐有限度”

江西警方破獲一起特大騙保案 12人偽造事故百余起

專家:美加征汽車關(guān)稅想“一石三鳥(niǎo)” 盟友反彈強(qiáng)烈

巴格拉姆空軍基地被中國(guó)接管,?阿富汗駁斥美方 情緒化言論遭批

武漢櫻花會(huì)被“凍”住嗎,?專家解讀 低溫或延長(zhǎng)花期

特朗普要看澤連斯基表現(xiàn) 美暫停軍事援助

歐洲提出的俄烏和平方案能實(shí)現(xiàn)嗎 歐洲挺身而出爭(zhēng)奪主導(dǎo)權(quán)

樸槿惠在私宅會(huì)見(jiàn)韓執(zhí)政黨領(lǐng)導(dǎo)層 表達(dá)對(duì)尹錫悅的憂慮和支持

小伙與“女網(wǎng)友”裸聊后被敲詐報(bào)警 網(wǎng)絡(luò)陷阱需警惕

外交部駁斥魯比奧涉華言論 回?fù)衾鋺?zhàn)思維

英偉達(dá)一夜蒸發(fā)近2萬(wàn)億元 芯片政策影響顯著

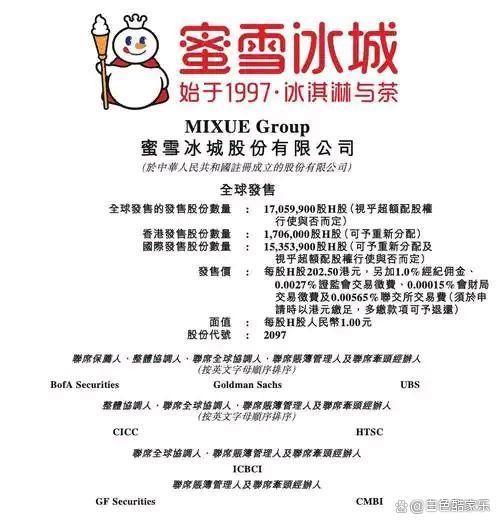

蜜雪冰城為何能從鄭州走向全球 極致性價(jià)比與數(shù)字化運(yùn)營(yíng)的成功之道

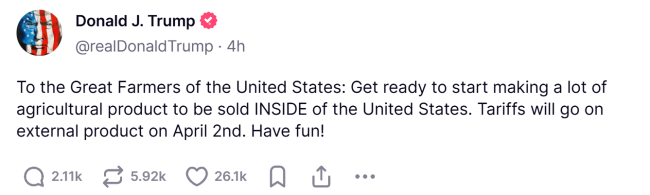

特朗普喊話美國(guó)農(nóng)民:要對(duì)外征稅了,玩得開(kāi)心,!關(guān)稅4月2日生效

澤連斯基稱相信可挽救與美關(guān)系 閉門(mén)會(huì)談或有助改善

特朗普:對(duì)澤連斯基不會(huì)再忍了 美烏關(guān)系緊張升級(jí)

美烏談崩后雙方如何收?qǐng)?西方聯(lián)盟面臨考驗(yàn)

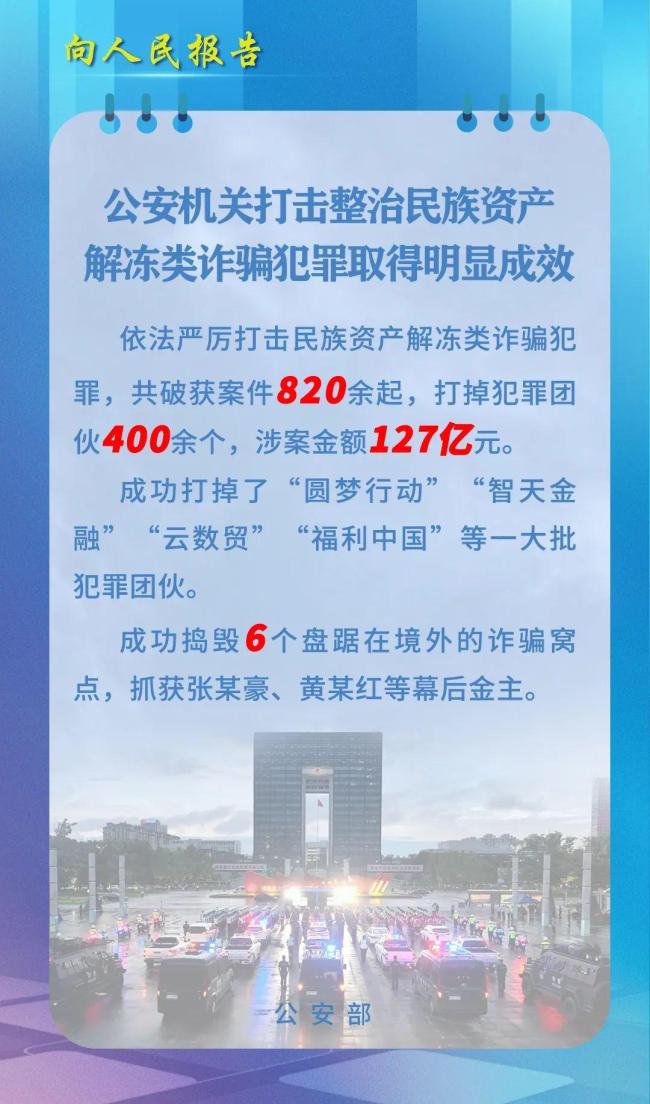

公安機(jī)關(guān)打擊整治民族資產(chǎn)解凍類詐騙犯罪取得明顯成效

歐洲領(lǐng)導(dǎo)人紛紛表態(tài)支持澤連斯基 展現(xiàn)團(tuán)結(jié)與支持

相關(guān)新聞

江淮汽車前三季凈利潤(rùn)增長(zhǎng) 產(chǎn)品結(jié)構(gòu)優(yōu)化助力

2024-10-30 01:01:00江淮汽車前三季凈利潤(rùn)增長(zhǎng)華為將尊界商標(biāo)轉(zhuǎn)讓至江淮汽車

2024-09-10 14:09:40華為將尊界商標(biāo)轉(zhuǎn)讓至江淮汽車江淮汽車總市值首次突破千億 成交額超48億

2024-11-11 14:02:39江淮汽車總市值首次突破千億12306崩了 系統(tǒng)維護(hù)中

2025-01-07 01:59:3812306崩了晉江文學(xué)城回應(yīng)崩了

2024-09-14 17:28:05晉江崩了盧布崩了,!普京發(fā)聲

2024-11-29 10:26:53盧布崩了!普京發(fā)聲