光大證券:美的集團(tuán)龍頭地位牢固 戰(zhàn)略變革保障成長空間

光大證券研報(bào)認(rèn)為,,美的集團(tuán)(000333.SZ)長期龍頭地位穩(wěn)固,。公司通過效率優(yōu)化和渠道變革,,以及“四大戰(zhàn)略主軸”和“五大業(yè)務(wù)架構(gòu)”,,有效應(yīng)對環(huán)境變化。國際化和多元化戰(zhàn)略為公司提供了廣闊的成長空間,??紤]到國內(nèi)外經(jīng)濟(jì)持續(xù)復(fù)蘇及B端業(yè)務(wù)的不斷增長,,預(yù)計(jì)2024-2026年公司歸母凈利潤分別為389億、436億和492億元,,并維持“買入”評級,。

目前,美的集團(tuán)的PE(TTM)為14.4倍,,而過去五年美的和海爾的平均PE(TTM)分別為15.8倍和18.7倍,,當(dāng)前估值處于均值下方。鑒于家電以舊換新政策效果顯著且公司業(yè)績穩(wěn)定,,給予2025年盈利15倍PE的目標(biāo)價(jià)86.00元,,維持“買入”評級。

(責(zé)任編輯:張小花 TT1000)

關(guān)閉

重慶回應(yīng)大量礦泉水倒入長江 祈福行為不被提倡

重慶回應(yīng)大量礦泉水倒入長江2025-04-14 16:13:19

火箭落后雷霆16個(gè)勝場 創(chuàng)歷史最大勝場差紀(jì)錄

火箭落后雷霆16個(gè)勝場2025-04-14 16:08:55

本賽季庫里罰球命中率93.3% 穩(wěn)居榜首

本賽季庫里罰球命中率93,3%2025-04-14 16:06:49

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

俄羅斯最新涉華表態(tài)2025-04-14 14:15:14

歐洲芯片廠齊聲警告加稅風(fēng)暴 恐雪上加霜

歐洲芯片廠齊聲警告加稅風(fēng)暴2025-04-14 14:18:54

何運(yùn)晨領(lǐng)悟“理想offer”,,職場新進(jìn)階

何運(yùn)晨職場進(jìn)階找新offer2025-04-14 15:58:21

反制美“對等關(guān)稅”最好辦法是什么 堅(jiān)定推進(jìn)高水平開放

反制美對等關(guān)稅最好辦法是什么2025-04-14 15:09:13

伊朗與美國首輪間接談判結(jié)束 會談將在下周繼續(xù)進(jìn)行

伊朗與美國首輪間接談判結(jié)束2025-04-14 14:59:25

重慶回應(yīng)大量礦泉水倒入長江 祈福行為不被提倡

重慶回應(yīng)大量礦泉水倒入長江2025-04-14 16:13:19

陳雨菲分享和樊振東互關(guān)經(jīng)歷 從內(nèi)向到互動

陳雨菲分享和樊振東互關(guān)經(jīng)歷2025-04-14 15:48:45

熱搜第一,!人民幣,大消息 跨境使用顯著增長

熱搜第一,人民幣,大消息2025-04-14 16:00:32

美國高管一家5口墜機(jī)遇難 美直升機(jī)無記錄儀 事故調(diào)查面臨挑戰(zhàn)

美國高管一家5口墜機(jī)遇難美直升機(jī)無記錄儀2025-04-14 14:10:35

巴西一女排運(yùn)動員懷孕5個(gè)月仍參賽 引發(fā)網(wǎng)友熱議

巴西一女排運(yùn)動員懷孕5個(gè)月仍參賽2025-04-14 16:00:03

國產(chǎn)半導(dǎo)體設(shè)備“攻守之勢異也” 政策利好推動產(chǎn)業(yè)發(fā)展

國產(chǎn)半導(dǎo)體設(shè)備攻守之勢異也2025-04-14 15:23:22

陳藝文回應(yīng)“小熊”昵稱由來:小時(shí)候嬰兒肥特別壯

陳藝文回應(yīng)“小熊”昵稱由來2025-04-14 16:02:29

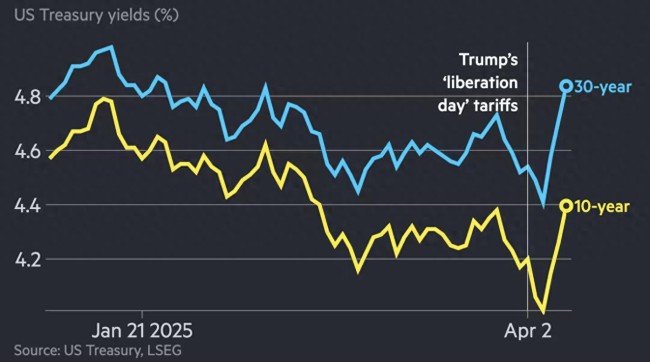

日本人大幅拋售美國國債,?自民黨高官表態(tài)

日本自民黨高官就美債問題表態(tài)2025-04-14 14:17:34

未來十天江南華南將有明顯降雨過程 利于農(nóng)業(yè)生產(chǎn)用水補(bǔ)充

未來十天江南華南將有明顯降雨過程2025-04-14 15:47:02

私自帶珍稀水稻種子出境獲刑兩年 種業(yè)安全警鐘長鳴

私自帶珍稀水稻種子出境獲刑兩年2025-04-14 16:03:02

和平路與西三環(huán)互通立交全面通車 改善區(qū)域交通環(huán)境

和平路與西三環(huán)互通立交全面通車2025-04-14 15:57:51

女子替去世男友還債60萬,,還照顧前男友家庭,當(dāng)事人:不能讓他背負(fù)失信罵名離開 9年堅(jiān)守情義無價(jià)

女子替去世男友還債60萬,還照顧前男友家庭,當(dāng)事人,不能讓他背負(fù)失信罵名離開2025-04-14 15:53:32

火箭落后雷霆16個(gè)勝場 創(chuàng)歷史最大勝場差紀(jì)錄

火箭落后雷霆16個(gè)勝場2025-04-14 16:08:55

美國進(jìn)口訂單出現(xiàn)崩潰跡象 關(guān)稅沖擊波引發(fā)預(yù)訂凍結(jié)

美國進(jìn)口訂單出現(xiàn)崩潰跡象2025-04-14 15:23:48

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會帶他去美國 真摯友情跨越國界

離開中國后,甲亢哥,想念鹵鵝哥會帶他去美國2025-04-14 14:10:19

關(guān)稅救不了美國制造 違背經(jīng)濟(jì)規(guī)律

關(guān)稅救不了美國制造2025-04-14 14:15:48

媒體:歐洲版“星鏈”前路漫漫 自主之路挑戰(zhàn)重重

媒體,歐洲版星鏈前路漫漫2025-04-14 14:54:27

美伊首輪間接談判結(jié)束 建設(shè)性對話繼續(xù)

美伊首輪間接談判結(jié)束2025-04-14 15:03:59

美國威脅:美軍已準(zhǔn)備好了 若談判失敗將采取行動

美國威脅,美軍已準(zhǔn)備好了2025-04-14 15:56:01

榮昌鹵鵝爆火后遭遇李鬼 正品與仿冒之爭

榮昌鹵鵝爆火后遭遇李鬼2025-04-14 15:54:06

辟謠美國建廠,!百余股火速回應(yīng)穩(wěn)信心:關(guān)稅影響有限 澄清聲明穩(wěn)定市場情緒

002475,辟謠美國建廠,百余股火速回應(yīng)穩(wěn)信心,關(guān)稅影響有限2025-04-14 14:08:56

宇田幸矢直言自己失誤過多,并不是對方實(shí)力有多強(qiáng)

宇田幸矢直言自己失誤過多2025-04-14 15:49:11

為什么每年體檢無異常發(fā)現(xiàn)卻是晚期,?

為什么體檢無異常發(fā)現(xiàn)卻是晚期2025-04-14 15:45:15

本賽季庫里罰球命中率93.3% 穩(wěn)居榜首

本賽季庫里罰球命中率93,3%2025-04-14 16:06:49

楊冪劉詩詩時(shí)隔16年再合作 詩冪同框引熱議

楊冪劉詩詩時(shí)隔16年再合作2025-04-14 16:04:48

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

一名烏克蘭F-16飛行員死亡2025-04-14 14:15:31

默茨稱將限制移民德國人數(shù) 減輕基礎(chǔ)設(shè)施壓力

默茨稱將限制移民德國人數(shù)2025-04-14 15:03:33

相關(guān)新聞

光大證券三季度營業(yè)支出公布 同比下滑19.98%

2024-10-31 08:19:09光大證券三季度營業(yè)支出公布光大證券獲準(zhǔn)發(fā)行短期債券 額度不超過150億

2024-10-31 21:43:00光大證券獲準(zhǔn)發(fā)行短期債券光大證券稱市場風(fēng)格或?qū)⑶袚Q 基建投資有望改善

2024-11-04 11:31:04光大證券稱市場風(fēng)格或?qū)⑶袚Q光大證券:2030年或迎來6G商業(yè)化 6G進(jìn)入重要發(fā)展階段

2024-11-18 11:11:00光大證券:2030年或迎來6G商業(yè)化光大證券:A股隨時(shí)可能觸底反彈 市場調(diào)整空間有限

2024-11-25 12:01:00光大證券:A股隨時(shí)可能觸底反彈光大證券談指數(shù)上行的趨勢 市場有望延續(xù)震蕩向上態(tài)勢

2024-11-14 07:37:00光大證券談指數(shù)上行的趨勢