今起無需預(yù)約,!可直接辦理個稅匯算 誠信填報享紅利

2024年度個人所得稅綜合所得匯算清繳已于本月1日啟動。3月21日起,,納稅人無需預(yù)約即可登錄個人所得稅App辦理。個稅年度匯算是在納稅人已預(yù)繳稅款的基礎(chǔ)上“查遺補(bǔ)漏,,匯總收支,,按年算賬,多退少補(bǔ)”,,而納稅人填報的專項附加扣除信息直接關(guān)系著減稅紅利的享受,。

部分納稅人因不了解政策或輕信網(wǎng)絡(luò)流傳的“退稅秘籍”而誤填、錯填信息,。稅務(wù)部門提醒廣大納稅人認(rèn)真了解政策規(guī)定,,如實準(zhǔn)確填報信息,依法誠信辦理匯算,。如有疑問,,可及時向稅務(wù)機(jī)關(guān)咨詢。

《個人所得稅專項附加扣除暫行辦法》規(guī)定,,納稅人在境內(nèi)接受學(xué)歷(學(xué)位)繼續(xù)教育的支出,,在教育期間每月可定額扣除400元,同一學(xué)歷(學(xué)位)繼續(xù)教育的扣除期限不超過48個月,。技能人員職業(yè)資格繼續(xù)教育和專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育的支出,,在取得相關(guān)證書的當(dāng)年可定額扣除3600元。取得的證書是否符合抵扣條件,,應(yīng)參照人力資源和社會保障部門最新發(fā)布的《國家職業(yè)資格目錄》,。納稅人可通過“國務(wù)院客戶端”小程序查詢證書是否在目錄內(nèi)。技能人員職業(yè)資格繼續(xù)教育和專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育享受扣除時間為取得相關(guān)證書的當(dāng)年,。后續(xù)年度發(fā)生的進(jìn)修,、學(xué)習(xí)及年審等均不屬于繼續(xù)教育專項附加扣除范圍,。目前,稅務(wù)部門已與相關(guān)部門建立了職業(yè)資格證書信息核驗機(jī)制,,對納稅人是否符合條件進(jìn)行核驗,。

子女教育作為專項附加扣除項目之一,納稅人的子女接受全日制學(xué)歷教育的相關(guān)支出,,可按照每個子女每月2000元的標(biāo)準(zhǔn)定額扣除,。學(xué)歷教育包括義務(wù)教育、高中階段教育和高等教育,。父母若選擇由一方100%扣除,,則另一方不可填報該子女扣除;若選擇均攤,,雙方都只能選擇50%扣除標(biāo)準(zhǔn),。同一子女的扣除比例合計不能超過100%。子女教育專項附加扣除所采集的教育階段結(jié)束時,,應(yīng)及時終止已失效教育支出扣除,。目前,稅務(wù)部門與相關(guān)部門建立了子女教育信息核驗機(jī)制,,利用稅收大數(shù)據(jù)對納稅人申報真實性進(jìn)行分析,。子女教育階段有變化的,納稅人應(yīng)及時修改相關(guān)教育信息,。

兩女子高速停車采紫藤花被罰款200記9分

“普特會”何時成行,?克宮回應(yīng):我們需要為此做好準(zhǔn)備

女孩配OK鏡醫(yī)院給成他人鏡片 醫(yī)生:是工作人員一個非常低級的疏漏

女孩配OK鏡醫(yī)院給成他人鏡片 醫(yī)生:是工作人員一個非常低級的疏漏

臺民調(diào)稱近六成民眾反對“大罷免” 主流民意不贊成

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

關(guān)稅救不了美國制造 違背經(jīng)濟(jì)規(guī)律

女司機(jī)走錯道想變道出主路,,結(jié)果動手將欄桿搬開了

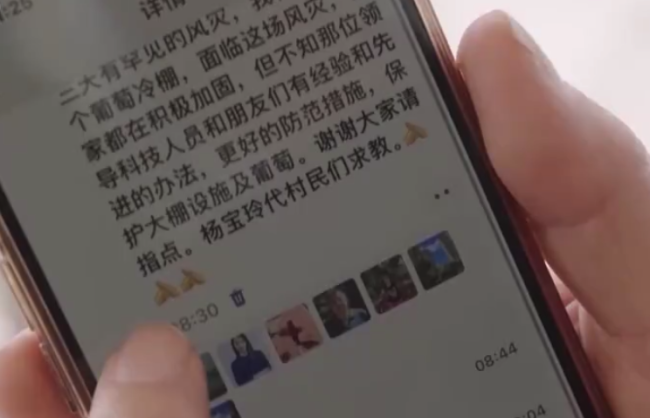

9級大風(fēng)前村里上演葡萄保衛(wèi)戰(zhàn),!朋友圈的一條求助信息400畝葡萄成功保住

美國商戶仍愿意繼續(xù)買中國產(chǎn)品 性價比高成首選

茅臺集團(tuán)赴比亞迪拜訪交流 共探科技創(chuàng)新融合之路

兩女子高速停車采紫藤花被罰款200記9分

美政府威脅取消哈佛大學(xué)經(jīng)費被起訴 學(xué)術(shù)自由受威脅

歐洲芯片廠齊聲警告加稅風(fēng)暴 恐雪上加霜

“普特會”何時成行?克宮回應(yīng):我們需要為此做好準(zhǔn)備

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

穿著紙尿褲丟撒孩···盤點潑水節(jié)“戰(zhàn)斗力爆表”的萌娃們,!

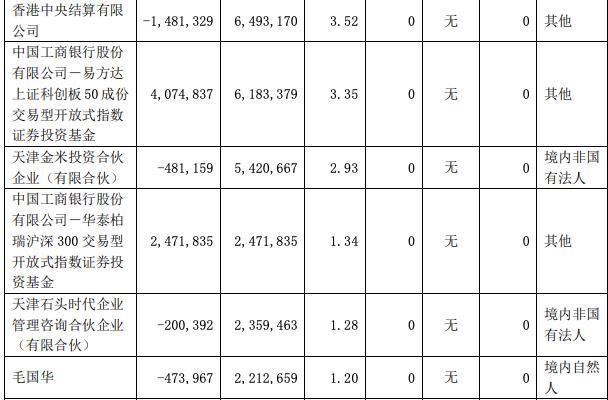

石頭科技董事長已套現(xiàn)近9億 大股東持續(xù)減持引發(fā)關(guān)注

尹錫悅出席公審 首場審判開啟

剛剛收購Intel閃存:SK海力士在中國的第二座工廠不幸擱置 NAND市場不確定性影響投資

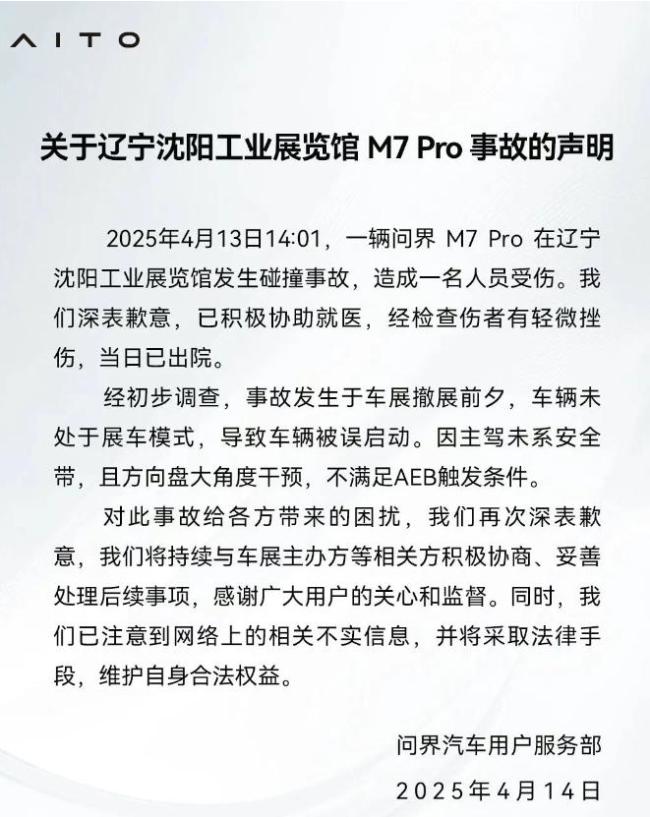

問界M7沈陽車展事件 誤啟動致輕微傷

美國一架客機(jī)突然中止起飛 前輪振動引發(fā)濃煙

四川一罐車排放不明液體入河,官方回應(yīng),!

美方糾錯的步子應(yīng)該邁得更大一些 關(guān)稅松動信號顯現(xiàn)

一季度進(jìn)口下降,,受鐵礦煤炭原油大豆等大宗商品價格下跌影響 多因素共同作用結(jié)果

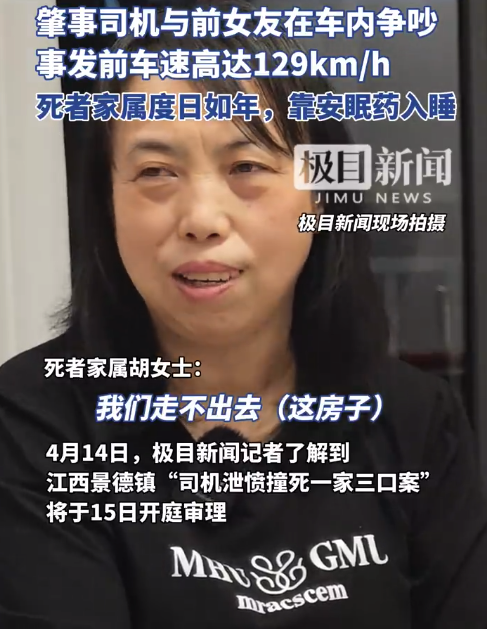

景德鎮(zhèn)車禍肇事方已轉(zhuǎn)讓店面 出事后很快就搬走

辟謠美國建廠!百余股火速回應(yīng)穩(wěn)信心:關(guān)稅影響有限 澄清聲明穩(wěn)定市場情緒

歐盟與美國關(guān)系永遠(yuǎn)不會回到過去 貌合神離多事之秋

中國進(jìn)口的美國商品正在被他國替代 關(guān)稅戰(zhàn)引發(fā)產(chǎn)業(yè)鏈重構(gòu)

日本人大幅拋售美國國債,?自民黨高官表態(tài)

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會帶他去美國 真摯友情跨越國界

美國高管一家5口墜機(jī)遇難 美直升機(jī)無記錄儀 事故調(diào)查面臨挑戰(zhàn)

12 名 OpenAI 前員工支持馬斯克訴訟,直指公司重組違反非營利使命 案件添新關(guān)注點

歐盟磋商設(shè)立共同防務(wù)基金 促進(jìn)統(tǒng)一軍購

廣州出現(xiàn)AI洗頭,,全自動洗頭真的來了,!

相關(guān)新聞

今起退稅無需預(yù)約 直接辦理更便捷

2025-03-21 21:13:28今起退稅無需預(yù)約今起可直接辦理個稅匯算 無需預(yù)約便捷辦

2025-03-21 10:44:03今起可直接辦理個稅匯算ChatGPT搜索功能今起人人可用 無需登錄即可使用

2025-02-06 09:00:45ChatGPT搜索功能今起人人可用2024年度個稅匯算今起預(yù)約 可通過App提前預(yù)約辦理

2025-02-21 15:38:532024年度個稅匯算今起預(yù)約今天起,,無需預(yù)約!可直接辦理個稅匯算

2024年個稅匯算已于本月1日啟動3月21日起納稅人無需預(yù)約登錄個人所得稅App可直接辦理什么是個稅年度匯算,?年度匯算指的是年度終了后

2025-03-21 11:19:44今天起個稅年度匯算今起可預(yù)約辦理 注意防范退稅騙局

國家稅務(wù)總局“個人所得稅”官方App于2月21日開通了預(yù)約辦理2024綜合所得年度匯算的入口

2025-02-21 16:18:00個稅年度匯算今起可預(yù)約辦理