1.6億回購對賭股份后,,周六福能否圓上市夢,? 金價高企下的挑戰(zhàn)

金價高企的背景下,下游黃金飾品公司的業(yè)績普遍承壓,。在這樣的市場環(huán)境下,,黃金飾品公司周六福再次嘗試上市。繼2024年6月遞表失效后,2025年2月底,,周六福再次向港交所提交上市申請,,中金和中信建投國際為聯(lián)席保薦人。此前,,周六福曾三次沖擊A股未果,。

盡管黃金價格不斷創(chuàng)新高,但黃金產(chǎn)業(yè)鏈上的公司并未均等受益,。上游“礦老板”悶聲發(fā)財,,而下游黃金飾品公司則面臨較大壓力。周六福主要依靠加盟模式運(yùn)營,,三年來金價高企導(dǎo)致加盟商退出和閉店趨勢增強(qiáng),。2024年,周六福的加盟店凈閉店250家,,總量由4288家減少至4038家,。相比之下,周六福的自營門店僅有91家,,占比不足3%,。

周六福創(chuàng)立于2004年,融資與上市之路充滿坎坷,。根據(jù)招股書,,周六福共進(jìn)行過兩輪融資。首次融資后的2019年,,周六福開啟上市之路,,但由于各種原因多次失敗。2023年11月,,周六福主動撤回了第三次A股IPO申請,,轉(zhuǎn)而瞄準(zhǔn)港股市場。在此期間,,對賭協(xié)議觸發(fā),,實際控制人李偉柱通過六筆交易回購股份,耗資約1.6億元,。

此次IPO募集的資金將用于開設(shè)及升級自營店,、向現(xiàn)有及新增加盟商提供更強(qiáng)大的產(chǎn)品及服務(wù)支持、提升產(chǎn)品供應(yīng)及加強(qiáng)產(chǎn)品設(shè)計與開發(fā)能力,。值得注意的是,,在第一次向港股遞表前,周六福分別在2024年3月和5月兩次宣布派息,,金額分別為3.48億元和2.97億元,,共計6.45億元,。2024年全年凈利潤為7.06億元,2023年派息3億元,,兩年累計派息接近10億元,,兩年凈利潤總和則為13.66億元。李偉柱和公司副董事長李偉蓬分別持有周六福66.72%和26.97%的股份,,是公司控股股東,,這意味著大部分分紅流向了他們二人。

黃金價格持續(xù)攀升給下游金飾公司帶來不小的壓力,。3月20日,,國際金價最高攀升至3056.93美元/盎司,年內(nèi)累計漲近16%,。高金價抑制了消費(fèi)者的購買行為,,導(dǎo)致金飾企業(yè)業(yè)績下滑。黃金是周六福制作黃金飾品的主要原材料,,2022年至2024年,,黃金珠寶在周六福營業(yè)收入中的占比逐年遞增,成為主要營收來源,。隨著金價攀升,,周六福的成本也同步上升,對其業(yè)績產(chǎn)生不利影響,。

2024年周六福凈利潤同比增長7.1%至7.06億元,,收入增長11%至57.18億元。業(yè)績增速放緩下,,周六福自營店虧損擴(kuò)大,,越來越多的加盟店選擇閉店。2024年全年,,周六福新開加盟店424家,,關(guān)閉加盟店674家,加盟店總量降至4038家,。截至2024年底,,周六福共有4129家加盟店及自營店,其中自營門店91家,,占比不足3%,有37家出現(xiàn)虧損,,較2023年大幅增長85%,。此外,周六福更偏好下沉市場,,73%的門店分布在三線及以下城市,。

線下加盟店收縮的同時,,周六福不斷開發(fā)線上銷售能力。2022年至2024年,,其線上銷售收入年復(fù)合增長率達(dá)到46.1%,,2024年線上銷售收入占總收入的40%。其他金飾公司如老鳳祥和周大福也面臨類似問題,。老鳳祥2024年度營業(yè)收入同比下降20.50%,,凈利潤同比下降11.95%;周大福2025財年上半年營業(yè)額同比下降20.4%,,股東應(yīng)占溢利同比下降44.4%,。在一眾金飾公司中,僅老鋪黃金業(yè)績大幅增長,,預(yù)計2024年全年凈利潤約為14億元-15億元,,同比增長約236%至260%。分析人士認(rèn)為,,老鋪黃金以“古法黃金”差異化切入市場,,借助小紅書等平臺成功運(yùn)營,品牌勢能處于上升期,。

學(xué)校再回應(yīng)女教師臨退休遭解聘 合同到期引爭議

詩冪也算是二搭了,!驚蟄無聲主演楊冪特別出演劉詩詩,兩人首次合作電影太期待了

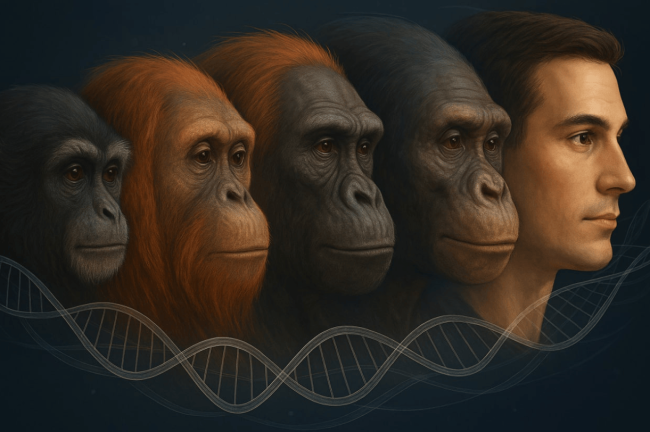

六種猿類完整基因組序列揭曉 遺傳學(xué)里程碑成果

美國一架客機(jī)突然中止起飛 前輪振動引發(fā)濃煙

主帥解釋周琦為何缺席訓(xùn)練:又碰到眼睛 檢查結(jié)果還沒出 等待醫(yī)生進(jìn)一步診斷

尹錫悅出席公審 首場審判開啟

六種猿類完整基因組序列揭曉 遺傳學(xué)里程碑成果

歐盟磋商設(shè)立共同防務(wù)基金 促進(jìn)統(tǒng)一軍購

辟謠美國建廠,!百余股火速回應(yīng)穩(wěn)信心:關(guān)稅影響有限 澄清聲明穩(wěn)定市場情緒

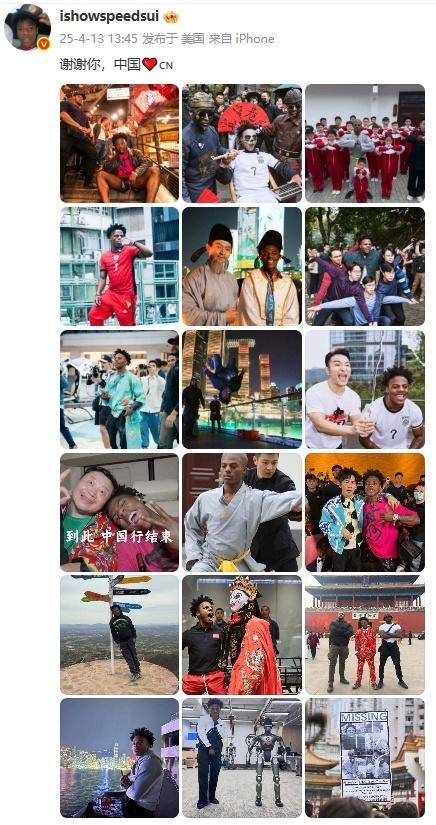

網(wǎng)紅“甲亢哥”發(fā)文:謝謝你中國 中國行見證開放與包容

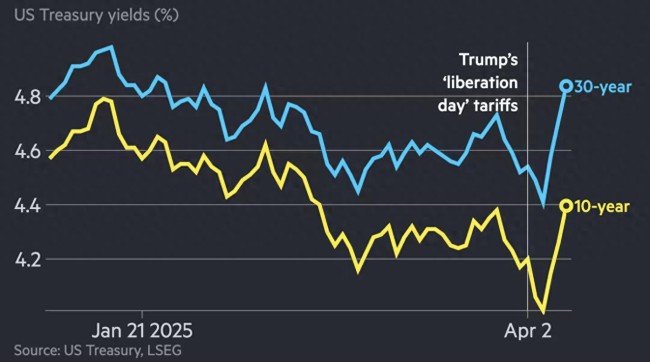

沒有困難制造困難,!搞垮股市再反轉(zhuǎn),特朗普“先放火再邀功” 關(guān)稅政策引發(fā)爭議

官宣退圈回老家擺攤 許鵬曾說想像李雪健那樣演到老

聯(lián)合國人道主義機(jī)構(gòu)被迫裁員 資金缺口引發(fā)緊縮措施

日本人大幅拋售美國國債,?自民黨高官表態(tài)

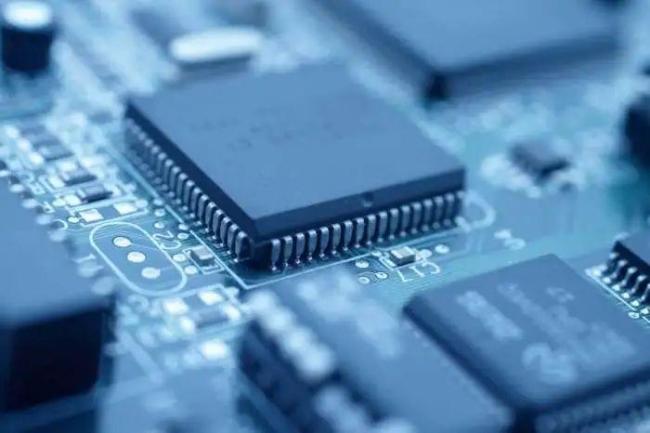

歐洲芯片廠齊聲警告加稅風(fēng)暴 恐雪上加霜

學(xué)校再回應(yīng)女教師臨退休遭解聘 合同到期引爭議

模特接萬元寄拍訂單疑似遇跑單,,最后百忙活了

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

臺民調(diào)稱近六成民眾反對“大罷免” 主流民意不贊成

日本沒有考慮對美征收報復(fù)性關(guān)稅 首相石破茂表態(tài)

美國高管一家5口墜機(jī)遇難 美直升機(jī)無記錄儀 事故調(diào)查面臨挑戰(zhàn)

一條朋友圈保住400畝葡萄藤 團(tuán)結(jié)創(chuàng)造奇跡

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

中國進(jìn)口的美國商品正在被他國替代 關(guān)稅戰(zhàn)引發(fā)產(chǎn)業(yè)鏈重構(gòu)

離開中國后,“甲亢哥”:想念“鹵鵝哥” 會帶他去美國 真摯友情跨越國界

詩冪也算是二搭了,!驚蟄無聲主演楊冪特別出演劉詩詩,,兩人首次合作電影太期待了

三名藍(lán)營青年被特務(wù)帶走 綠色恐怖再現(xiàn)

歐盟與美國關(guān)系永遠(yuǎn)不會回到過去 貌合神離多事之秋

美國商戶仍愿意繼續(xù)買中國產(chǎn)品 性價比高成首選

美國名嘴賽金花吐槽特朗普政府關(guān)稅政策搖擺:先放火,再邀功 股市震蕩成笑柄

關(guān)稅救不了美國制造 違背經(jīng)濟(jì)規(guī)律

鄭州鬧市“天屎之路”引爭論 鳥屎困擾市民

陳琪琪:和朱玲玲同為港星,,卻長跑10年才進(jìn)霍家門,,如今兒女雙全隱居也是贏家

美方糾錯的步子應(yīng)該邁得更大一些 關(guān)稅松動信號顯現(xiàn)

貴州發(fā)現(xiàn)4.8億年洞穴 揭秘罕見地質(zhì)奇觀

相關(guān)新聞

招商局港口宣布回購股份 減少注冊資本

2024-11-09 00:20:00招商局港口宣布回購股份來伊份:擬回購注銷164.65萬股股份 自有資金支持回購

來伊份發(fā)布公告稱,公司計劃回購并注銷員工持股計劃中的164.65萬股股份,,回購價格為每股7.65元,,總資金約為1259.6萬元,,資金來源為公司自有資金

2025-04-12 09:13:13來伊份家居企業(yè)扎堆回購股份 提振市場信心

2024-11-02 17:13:00家居企業(yè)扎堆回購股份騰訊前三季度已回購883億港元 回購股份全部注銷 十月持續(xù)回購超1億港元

騰訊控股(00700.HK)發(fā)布公告,,該公司于2024年10月4日斥資1.37億港元回購29.19萬股股份,每股回購價格為462.4-472.2港元

2024-10-08 16:10:50騰訊前三季度已回購883億港元奧比中光擬回購公司股份 提振市場信心

2025-04-08 21:00:32奧比中光擬回購公司股份京滬高鐵:已累計回購股份1.81億股,資金總額近10億

2025-04-06 17:49:16京滬高鐵