多家銀行調(diào)整個貸業(yè)務(wù) 信用卡收縮消費(fèi)貸崛起(2)

與信用卡業(yè)務(wù)收縮形成鮮明對比的是,,消費(fèi)貸業(yè)務(wù)正成為銀行信貸投放的新寵,。近期,,多家銀行積極營銷推廣旗下消費(fèi)貸產(chǎn)品,,推動“2字頭”消費(fèi)貸利率不斷下探。業(yè)內(nèi)專家表示,,消費(fèi)貸具有期限短,、利率高、風(fēng)險相對可控等特點(diǎn),,能夠?yàn)殂y行帶來穩(wěn)定收益,。薛洪言認(rèn)為,信用卡業(yè)務(wù)規(guī)??s減與消費(fèi)貸款規(guī)??焖僭鲩L,反映出銀行業(yè)在零售信貸領(lǐng)域的戰(zhàn)略調(diào)整,。從客戶結(jié)構(gòu)看,,信用卡業(yè)務(wù)覆蓋客群呈現(xiàn)明顯分層特征:優(yōu)質(zhì)客戶占比偏低,中低信用等級客戶占比較高,,其中分期業(yè)務(wù)主要集中于信用評級偏低的客群,,這也成為信用卡資產(chǎn)質(zhì)量的主要風(fēng)險點(diǎn)。業(yè)務(wù)重心從信用卡向消費(fèi)貸款轉(zhuǎn)移,,實(shí)質(zhì)上是銀行在消費(fèi)金融領(lǐng)域進(jìn)行的業(yè)務(wù)優(yōu)化,。

壓降信用卡業(yè)務(wù)規(guī)模有助于銀行優(yōu)化資產(chǎn)結(jié)構(gòu),降低風(fēng)險敞口,;同時,,發(fā)力消費(fèi)貸業(yè)務(wù)有助于銀行拓展新的利潤增長點(diǎn),,提升服務(wù)實(shí)體經(jīng)濟(jì)的能力。隨著監(jiān)管政策不斷完善,,銀行在拓展消費(fèi)貸業(yè)務(wù)時也需注重合規(guī)性,,避免風(fēng)險累積。招聯(lián)消費(fèi)金融股份有限公司首席研究員董希淼表示,,零售銀行業(yè)務(wù)仍然是商業(yè)銀行業(yè)務(wù)發(fā)展與轉(zhuǎn)型的重要方向,。面對凈息差和利潤下滑壓力,,商業(yè)銀行尤其是中小銀行應(yīng)立足自身稟賦和優(yōu)勢,,繼續(xù)加大對實(shí)體經(jīng)濟(jì)特別是中小微企業(yè)的支持力度,優(yōu)化金融資源配置,,有的放矢做好金融工作,,努力挖掘新的利潤增長點(diǎn),通過量價平衡等方式提升凈利息收入,。

北京市屬公園今天起全部恢復(fù)開放 安全有序迎游客

網(wǎng)傳高校教師誘騙女學(xué)生戀愛 涉事教師已被停課處理

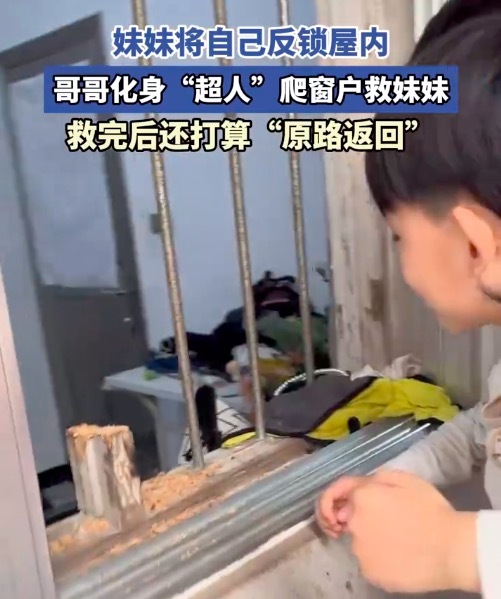

妹妹將自己反鎖屋內(nèi) 哥哥化身“超人”爬窗救妹妹

俄為何空襲烏克蘭蘇梅市 教堂鐘聲下的悲劇

北京市屬公園今天起全部恢復(fù)開放 安全有序迎游客

眉姐姐潑水節(jié)跳孔雀舞太絕了,!斕曦潑水節(jié)演繹非遺孔雀舞

臺媒又炒:解放軍軍機(jī)6架次、軍艦7艘持續(xù)在臺海周邊活動 大陸回應(yīng)震懾“臺獨(dú)”

特朗普當(dāng)著孫女的面羞辱記者:看見了嗎,?這些就是假新聞

申京:我們是一支優(yōu)秀的防守球隊(duì) 從防守做起

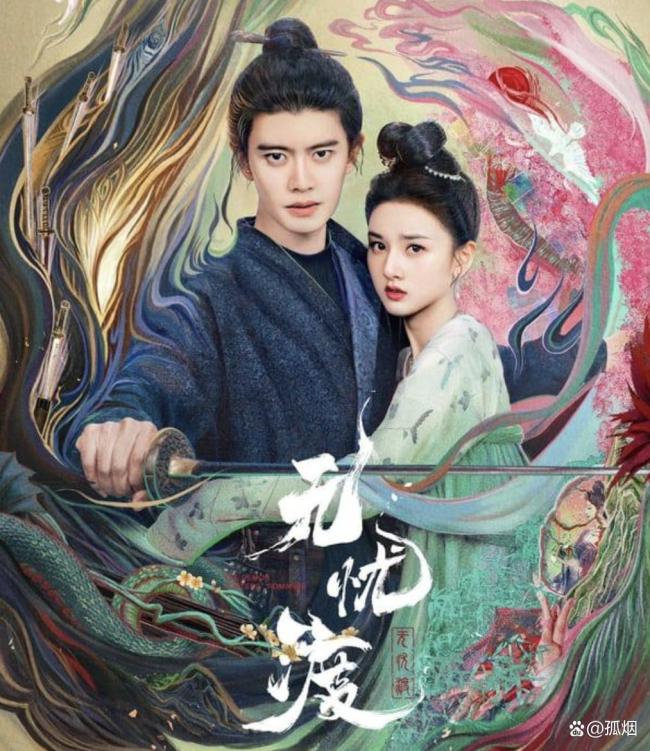

無憂渡 夜華的頭套還留著呢 段半夏從懵懂少女成長為守護(hù)者的弧光

高關(guān)稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

巴爾德受傷 馬丁能否撐起巴薩的三冠王夢想 年輕球隊(duì)的挑戰(zhàn)

余承東和工程師拼手速還贏了

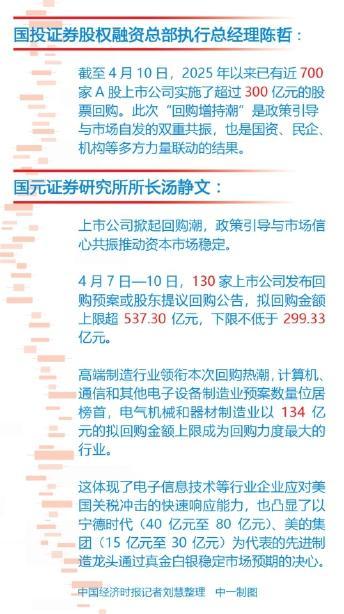

關(guān)稅博弈下A股涌現(xiàn)增持回購潮 積極信號頻現(xiàn)

中方果斷回?fù)?美軍“六代機(jī)”F-47危,!稀土管制加碼

網(wǎng)傳高校教師誘騙女學(xué)生戀愛 涉事教師已被停課處理

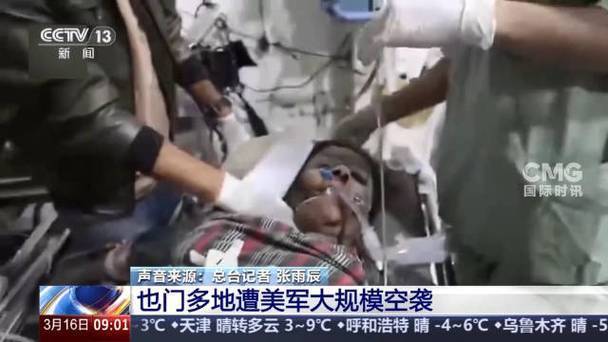

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

夫妻中千萬大獎稱不告訴孩子 等待孩子成熟再告知

韓國前總統(tǒng)尹錫悅今日受刑事審判 面臨終身監(jiān)禁風(fēng)險

《我的后半生》劇情有多狗血 家庭崩塌與人性覺醒

緬甸災(zāi)區(qū)進(jìn)入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

受賄數(shù)額特別巨大!60歲“老虎”被公訴 副部級官員落馬

俄稱對華石油供應(yīng)管夠 滿足中國需求

嚴(yán)格依法實(shí)施各項(xiàng)對美反制措施 維護(hù)國家主權(quán)安全發(fā)展利益

美國突然宣布: 部分商品免除所謂“對等關(guān)稅” 電子產(chǎn)品獲豁免

12級大風(fēng)將蒙古獒幼崽刮到牧民家,,網(wǎng)友:我想要一只牛

1條朋友圈求助保住400畝葡萄,!多虧了這條朋友圈

大V:烏軍在庫爾斯克損失極為慘重 俄軍反擊得勝

妹妹將自己反鎖屋內(nèi) 哥哥化身“超人”爬窗救妹妹

八個有望抗住關(guān)稅沖擊的出海賽道 解鎖全球生活方式共建者新角色

《無憂渡》裸播0廣,片方恐血本無歸,?

專家稱關(guān)稅戰(zhàn)讓美國的盟友都不再相信它

美對等關(guān)稅這劑藥反噬自身 單邊主義終損己利

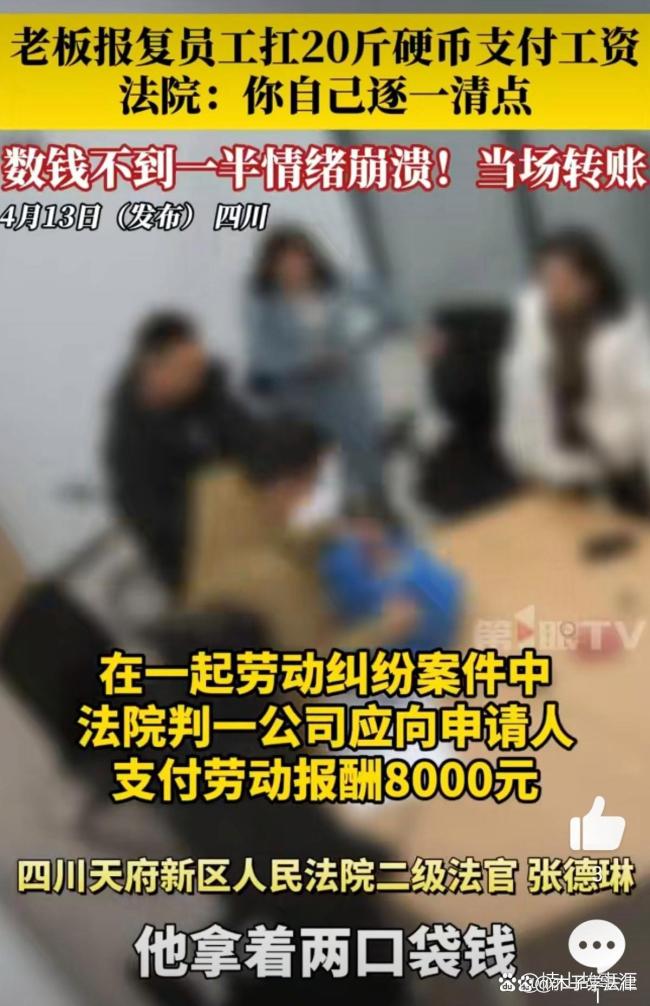

老板扛20斤硬幣付工資法官讓其清點(diǎn) 惡意刁難員工

美商務(wù)部長:電子產(chǎn)品將歸入新的“半導(dǎo)體關(guān)稅”,,一兩個月內(nèi)實(shí)施 確保產(chǎn)品回流美國制造

相關(guān)新聞

信用卡分中心接連關(guān)停 銀行降本增效調(diào)整信用卡業(yè)務(wù)

2024-12-02 09:48:45信用卡分中心接連關(guān)停金價跳水投資者變現(xiàn)需求升溫,,多家銀行吆喝黃金回購業(yè)務(wù) 銀行熱推黃金回購業(yè)務(wù)

2025-02-17 11:25:23金價跳水投資者變現(xiàn)需求升溫多家券商官宣降息 跟隨銀行調(diào)整利率

2024-11-11 10:34:00多家券商官宣降息多家銀行宣布:下調(diào)人民幣存款利率 年內(nèi)多次調(diào)整

2024-11-21 10:13:11多家銀行宣布:下調(diào)人民幣存款利率多家銀行發(fā)布公告:存量房貸利率10月25日起調(diào)整

2024-10-12 09:18:58多家銀行發(fā)布公告:存量房貸利率10月25日起調(diào)整嚴(yán)禁個貸資金違規(guī)入市,,又有銀行發(fā)風(fēng)險提示,提醒用戶資金用途須合規(guī) 多家銀行加強(qiáng)資金監(jiān)管

2024-12-04 14:24:00嚴(yán)禁個貸資金違規(guī)入市