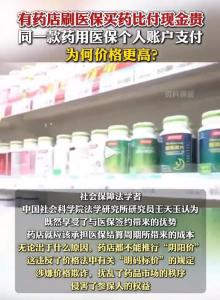

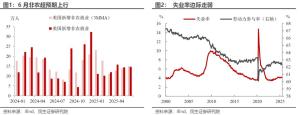

新一期LPR為何維持不變 下調迫切性不強

中國人民銀行授權全國銀行間同業(yè)拆借中心公布,,2025年4月21日貸款市場報價利率(LPR)為:1年期LPR為3.1%,,5年期以上LPR為3.6%。此LPR在下一次發(fā)布前有效,。

東方金誠首席宏觀分析師王青分析稱,,年初以來LPR報價持續(xù)不變,,主要原因是第一季度經濟走勢較強。盡管貨幣政策基調由穩(wěn)健轉為適度寬松,,但下調LPR報價的迫切性不強,。4月LPR報價未變符合市場預期,主要原因有二:一是4月以來政策利率保持不變,,意味著本月LPR報價的定價基礎未發(fā)生變化,;二是當前銀行凈息差處于歷史低位,報價行主動下調LPR報價加點的動力不足,。

中信證券首席經濟學家明明團隊指出,,股市情緒修復彈性較強,一季度經濟數據超預期,,總量寬貨幣工具快速落地穩(wěn)定市場預期的必要性并不高,。內部因素方面,4月流動性缺口較小,,資金面相較于3月更為寬松,,MLF到期壓力僅為1000億元,商業(yè)銀行負債端壓力相對可控,,逆回購降息的緊迫性不大,。外部條件來看,4月沒有FOMC會議,,關稅沖擊的長期影響下匯率壓力或進一步加大,,離岸人民幣匯率一度抬升至7.4以上,雖然當下回歸7.3附近,,但未來不確定性仍高,,總量降息操作可能等待更好的時機。

LPR由公開市場操作利率加點形成,。2019年8月人民銀行啟動LPR改革初期,,LPR主要參考當時的中期政策利率即1年期中期借貸便利(MLF)利率,并綜合考慮資金成本,、風險溢價等市場因素報出,。隨著利率市場化改革不斷深化,MLF利率對LPR的參考作用下降,。今年3月24日,央行首次提及“多重價位中標方式”,這意味著MLF采取美式招標方式而不再有統(tǒng)一中標利率,,其政策利率屬性解除,。目前,LPR包括1年期和5年期以上兩個品種,,由各報價行按公開市場操作利率加點形成的方式報價,,每月20日(遇節(jié)假日順延)9時前提交報價,全國銀行間同業(yè)拆借中心計算得出并公布,。

專家認為,,二季度“擇機降準降息”時機成熟。明明團隊指出,,結合當前基本面修復情況,、股市回暖節(jié)奏以及匯率壓力來看,預計短期貨幣端或以預期管理為主,,保留政策余量應對關稅等因素未來潛在的沖擊,。往后看,若美聯儲恢復降息操作,,不排除我國央行跟進動用寬貨幣工具的可能性,。王青預計,二季度政策降息將帶動LPR報價下調,,降幅與去年全年相當,。下一步有力度的政策性降息將帶動LPR報價下行,進而引導企業(yè)和居民貸款利率下調,,較大幅度降低實體經濟融資成本,。未來LPR報價將給銀行帶來一定凈息差收窄壓力,需通過引導存款利率下行,,全面降低銀行資金成本等方式緩解,。

有美國網民提出把加州賣給墨西哥 引發(fā)網絡熱議

當地談廣州科韻路一車輛著火 深夜突發(fā)驚險爆燃

劉忻張予曦郭碧婷蔡詩蕓官宣成團 網友:不愧是浪姐最強售后

發(fā)工資不讓干活是種新型詐騙 手機卡被利用撥打詐騙電話

博主:解放軍雙航母讓美軍感到不安 直搗關島擊碎霸權

認清現實!臺灣最新民調數據,,67%的人堅信美國不會出兵保臺

小米否認駕駛培訓現致命車禍 惡意造謠被駁斥

國足1比0擊敗巴林隊 點球絕殺鎖定勝局

洛杉磯抗議活動378人被捕 宵禁令頒布

特朗普AI顧問炒作中國芯片威脅論 擔憂美國AI落后

英國國防戰(zhàn)略發(fā)生哪些變化 新建核潛艇,、升級核武

北京炎熱天氣持續(xù) 晴曬高溫需防暑

俄空降兵部隊接收新式步槍:適用于近距離作戰(zhàn) 標配消音器

有美國網民提出把加州賣給墨西哥 引發(fā)網絡熱議

女子連續(xù)3天熬夜加班致面癱 警惕亨特綜合征

緬甸一戰(zhàn)機在訓練時故障墜毀 突發(fā)事故引發(fā)關注

記者:美軍經營的封鎖體系出現漏洞

榴蓮多年來最低價的背后是這些原因!

衢州一女子被洪水沖走失聯 當地回應:仍在搜救

劉忻張予曦郭碧婷蔡詩蕓官宣成團 網友:不愧是浪姐最強售后

洛杉磯沖突暴露聯邦與州政府巨大分歧 新內戰(zhàn)警報拉響

李肖爽回應青島小米汽車事故 澄清火災真相

聯合國擔憂洛杉磯局勢“軍事化” 美軍增派兵力引發(fā)關注

“加州終有一戰(zhàn)”背后的斗法 聯邦與州權之爭再起

美國民眾在抗議現場互相打起來了 暴力沖突引熱議

白天忙碌,、夜晚調理,!針灸再開夜門診下班也能扎幾針

當地談廣州科韻路一車輛著火 深夜突發(fā)驚險爆燃

印度會采購俄蘇-57嗎 軍備競賽的新棋局

學者:俄羅斯不敢和北約打仗

王鈺棟賽后采訪 感謝機會,展望未來

男子飛機上發(fā)病 前排女子翻座椅施救 專業(yè)急救贏得時間

美國正在解放加州,,中國雙航母已出動 太平洋上的偉大遠航

母親含淚回憶張偉的救人細節(jié) 不顧勸阻勇救五人

特朗普:誰膽敢破壞閱兵式,,都將遭到“非常強大的武力” 強硬表態(tài)引爭議

中國海軍首次雙航母編隊突破第二島鏈 彰顯遠洋作戰(zhàn)實力

相關新聞

新一期LPR為何“維持不變” 符合市場預期

2025-04-21 13:36:42新一期LPR為何維持不變一年期,、五年期LPR均維持不變

2025-02-20 10:36:16一年期五年期LPR均維持不變2月LPR報價出爐 維持不變

2月20日,貸款市場報價利率(LPR)公布:5年期以上LPR為3.6%,,1年期LPR為3.1%,。與上月相比,兩項利率均保持不變

2025-02-21 08:06:352月LPR報價出爐1月LPR報價出爐 維持不變

中國人民銀行授權全國銀行間同業(yè)拆借中心公布,,2025年1月20日貸款市場報價利率(LPR)為:1年期LPR為3.1%,,5年期以上LPR為3.6%,維持不變

2025-01-20 14:25:321月LPR報價出爐LPR此前連續(xù)7個月維持不變,!

2025-05-20 11:17:39LPR此前連續(xù)7個月維持不變央行最新公布:不變!LPR維持穩(wěn)定

2025-01-20 11:54:57央行最新公布