存5年不如存1年,?4月一大波銀行存款“降息”,該如何存錢 利率倒掛現(xiàn)象顯現(xiàn)(2)

一直以來,,銀行界有一個(gè)約定俗成的行規(guī):存款期限越長,,利率就越高。然而,,隨著存款利率不斷下調(diào),,部分銀行出現(xiàn)了“利率倒掛”現(xiàn)象,有的甚至愈發(fā)明顯,。例如,,吳川農(nóng)商銀行此輪調(diào)整后,3年期利率(1.75%)比5年期(1.65%)更高,。此外,,招商銀行App上的一款名為“靈動(dòng)存”的存款產(chǎn)品1年期、2年期,、3年期,、5年期利率分別為1.6%、1.7%,、1.5%,、1.55%,1年期存款利率(1.6%)也已經(jīng)超過了3年期(1.5%),、5年期(1.55%)。一位杭州股份制銀行的客戶經(jīng)理表示,,通過這種利率“倒掛”來引導(dǎo)大家把現(xiàn)金存為短期存款,。

定存利率連續(xù)下降,直接影響是儲(chǔ)戶存款減少,。當(dāng)前眾多中小銀行自發(fā)下調(diào)存款利率,,主要是出于銀行控制成本的考慮,以應(yīng)對(duì)凈息差收窄壓力,。國家金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,,2024年四季度末商業(yè)銀行凈息差為1.52%。值得注意的是,,當(dāng)前LPR已連續(xù)6個(gè)月保持不變,。有專家表示,在LPR下行壓力與監(jiān)管引導(dǎo)的雙重作用下,,今年銀行存款利率或?qū)⒗^續(xù)探底,。

對(duì)于普通老百姓來說,想要保本保息,,可選的產(chǎn)品一般有國債,、定期存款和大額存單。三者對(duì)比,,國債利率比定期存款和大額存單都高,,但需要搶購,且期限一般只有3年期和5年期,,靈活性較差,。而大額存單利率近年來也逐漸下行,,比定期存款高不了多少,且起存門檻相對(duì)較高,,通常為20萬元,。

教育部“官宣”:大灣區(qū)大學(xué)來了 新型研究型大學(xué)即將招生

臺(tái)網(wǎng)紅出發(fā)大陸:看看高鐵有沒有靠背 體驗(yàn)大陸真實(shí)生活

高考結(jié)束第一天家長兌現(xiàn)買手機(jī)承諾 心愿清單開啟新篇章

遭特朗普斷供!美國首條高鐵預(yù)計(jì)將花25年建成

只有中國能打掉美國的優(yōu)越感,!

理想汽車:將持續(xù)貫徹60天內(nèi)支付賬期 推動(dòng)產(chǎn)業(yè)高質(zhì)量發(fā)展

國防科大學(xué)長走進(jìn)中學(xué) 秒變追星現(xiàn)場(chǎng):同學(xué)們硬核“追星”

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關(guān)注

連救5人的張偉歸鄉(xiāng)受到全村人歡迎 英雄榮歸故里

老人不知故友離世上門找不見人落寞離去

長時(shí)間開空調(diào)到底會(huì)不會(huì)得病?。亢芗?!

傅首爾對(duì)王浩信坦言:我看過你TVB幾乎所有作品

高考結(jié)束第一天家長兌現(xiàn)買手機(jī)承諾 心愿清單開啟新篇章

“環(huán)保少女”被以色列驅(qū)逐 爭議行動(dòng)引發(fā)關(guān)注

于東來:胖東來年休假將不低于40天 工作時(shí)間再縮短

Labubu為何成全球頂流 潮玩新寵風(fēng)靡世界

男子扮高富帥灌醉女友借網(wǎng)貸盜取十余萬獲刑

港股保險(xiǎn)股集體上揚(yáng) 政策利好推動(dòng)上漲

又提了,!城鄉(xiāng)居民醫(yī)保補(bǔ)助提至每人每年700元 財(cái)政加大民生投入

馬斯克2.7億政治捐款打水漂 盟友變對(duì)手

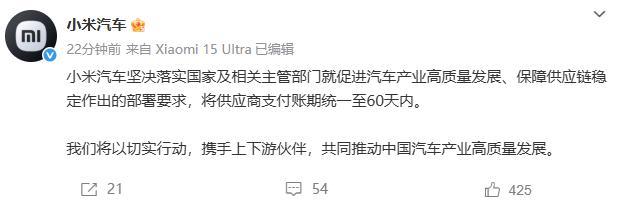

小米汽車供應(yīng)商支付賬期新規(guī) 統(tǒng)一60天內(nèi)

李成鋼四個(gè)詞形容中美溝通 專業(yè)理性深入坦誠

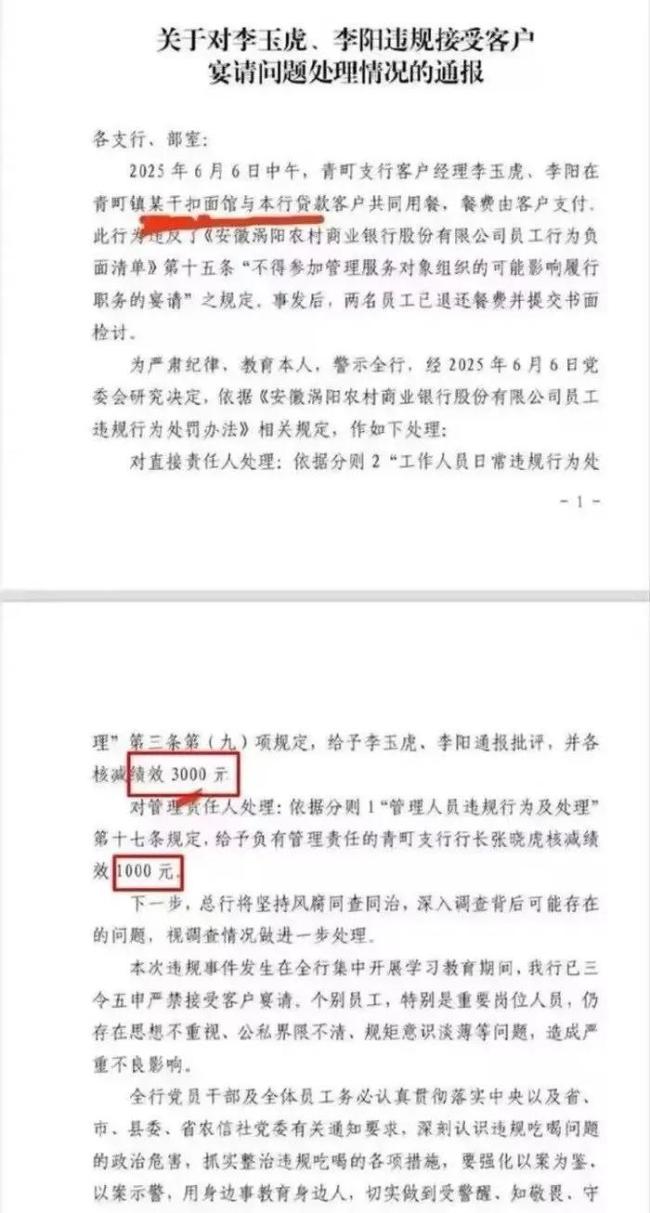

6塊錢一碗的面被通報(bào)宴請(qǐng) 違規(guī)接受客戶宴請(qǐng)受罰

英澳加等制裁以財(cái)長及國安部長 五國聯(lián)合行動(dòng)

教育部“官宣”:大灣區(qū)大學(xué)來了 新型研究型大學(xué)即將招生

移民戰(zhàn)、關(guān)稅戰(zhàn),、撥款戰(zhàn),,加州多次硬剛特朗普的底氣何在

加州離成為“加州共和國”還有多遠(yuǎn)?

特斯拉市值一夜大漲4000億 科技股領(lǐng)漲美股

美國洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來趨勢(shì)

臺(tái)網(wǎng)紅出發(fā)大陸:看看高鐵有沒有靠背 體驗(yàn)大陸真實(shí)生活

任天堂:Switch 2銷量4天內(nèi)破350萬臺(tái) 刷新銷售速度記錄

中美經(jīng)貿(mào)磋商原則上達(dá)成協(xié)議框架 會(huì)談取得積極進(jìn)展

俄會(huì)選擇購買中國空警-500嗎,?

李成鋼:中美原則上達(dá)成協(xié)議框架

派拉蒙將裁員3%的美國員工 應(yīng)對(duì)媒體行業(yè)變革

相關(guān)新聞

中小銀行首現(xiàn)“存5年不如存1年” 利率倒掛再現(xiàn)

2025-05-13 12:21:29中小銀行首現(xiàn)存5年不如存1年中小銀行現(xiàn)“存5年不如存1年” 利率倒掛再現(xiàn)

2025-05-14 02:10:19中小銀行現(xiàn)存5年不如存1年中小銀行現(xiàn)存5年不如存1年現(xiàn)象 利率倒掛再現(xiàn)

2025-05-13 14:59:59中小銀行現(xiàn)存5年不如存1年現(xiàn)象多家銀行5年期定存利率跌破1.3% “存5年不如存1年”現(xiàn)象頻現(xiàn)

2025-05-31 00:56:17多家銀行5年期定存利率跌破1存2年不如存1年,?多家銀行利率倒掛 銀行存款策略調(diào)整信號(hào)

2025-02-10 11:00:46存2年不如存1年存2年不如存1年 銀行利率罕見倒掛 多家銀行現(xiàn)短期策略調(diào)整

2025-02-09 19:07:20存2年不如存1年銀行利率罕見倒掛