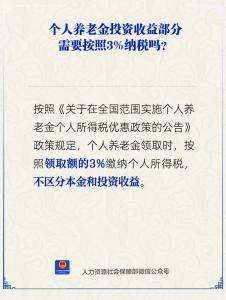

A股節(jié)后第一天高開 全球市場狂歡助力(2)

第三重推力則是全球流動性的微妙轉(zhuǎn)向,。美聯(lián)儲主席鮑威爾4月中旬的發(fā)言被市場解讀為“鴿派信號”。盡管5月降息概率僅0.6%,,但芝加哥商品交易所的利率期貨顯示,,市場對6月降息的押注已升至45.9%。這種“搶跑”心態(tài)讓風(fēng)險資產(chǎn)估值水漲船高,。

面對外圍市場的火熱,,A股投資者最關(guān)心的是節(jié)后走勢。從歷史數(shù)據(jù)看,,過去十年五一后首日A股上漲概率超60%,,此次富時A50期指與港股的提前反應(yīng)幾乎鎖定了5月6日的高開結(jié)局。某券商策略報告預(yù)測:“滬指可能直接跳空突破3300點壓力位,,科技與消費板塊或領(lǐng)漲,。”

然而,,高開背后暗藏玄機,。首先是資金面的博弈。節(jié)前最后一周,,A股成交額萎縮至1.07萬億元,,散戶避險情緒濃厚,但機構(gòu)卻逆勢加倉,。北向資金4月凈流入420億元,,中央?yún)R金連續(xù)三月增持ETF超500億元。這種分化意味著,,高開后的拋壓可能來自節(jié)前“埋伏”的短線資金,,而機構(gòu)則傾向于借勢調(diào)倉,。

其次是外圍市場的“時間差”風(fēng)險。納斯達克指數(shù)雖創(chuàng)下2004年以來最長9連漲,,但技術(shù)面已出現(xiàn)超買信號,。一旦A股開盤后美股回調(diào),跟風(fēng)資金可能迅速撤退,。歷史教訓(xùn)猶在眼前——2020年春節(jié)后,,A股因疫情補跌,盡管外圍提前反彈,,但滬指仍在一周內(nèi)跌去7%,。

更深層的矛盾在于政策與經(jīng)濟的博弈。盡管“國家隊”一季度增持285家上市公司,,社?;鹦逻M215只個股,釋放維穩(wěn)信號,,但宏觀數(shù)據(jù)仍顯疲軟:CPI連續(xù)三月低于1%,4月PMI再度跌破榮枯線,。若后續(xù)穩(wěn)增長政策未能快速兌現(xiàn),,市場的樂觀情緒可能迅速逆轉(zhuǎn)。

面對復(fù)雜的市場環(huán)境,,投資者的策略需更加靈活,。對于持股過節(jié)者,高開或是絕佳的調(diào)倉機會,??萍及鍓K中,半導(dǎo)體,、AI算力,、新能源汽車等賽道受外圍提振明顯,但需警惕部分高位股的估值泡沫,。對于持幣觀望者,,則需克制“踏空焦慮”。歷史數(shù)據(jù)顯示,,A股節(jié)后首周上漲概率雖達70%,,但往往伴隨劇烈震蕩。

全球資本市場的五一狂歡本質(zhì)上是一場“預(yù)期驅(qū)動”的游戲,。無論是貿(mào)易摩擦緩和,、AI產(chǎn)業(yè)爆發(fā),還是流動性寬松猜想,,都尚未完全落地,。對A股而言,,節(jié)后行情更像一場“壓力測試”——既要消化外圍的樂觀情緒,又要直面內(nèi)在的經(jīng)濟韌性考驗,。保持清醒,、順勢而為,或許是普通投資者最穩(wěn)妥的選擇,。

記者:下屆世界杯中國隊有希望 年輕才俊帶來新機遇

井柏然曬素顏照自稱“中年男子” 宅家發(fā)懶也帥氣

中南林業(yè)科技大學(xué)教授夏燎原逝世 50歲英年早逝

撕破臉后馬斯克虧了多少錢 財富縮水超300億

解放軍雙航母會師西太演練些什么 突破第二島鏈常態(tài)部署

俄羅斯全面報復(fù)之戰(zhàn)一觸即發(fā),,烏克蘭或?qū)⒚媾R持續(xù)高強度轟炸

年輕人為何選擇簡辦婚禮 追求簡約溫馨體驗

記者:下屆世界杯中國隊有希望 年輕才俊帶來新機遇

美國13具尸體疑連環(huán)殺手作案 新英格蘭地區(qū)驚現(xiàn)多起命案

遼寧男籃81-79逆轉(zhuǎn)擊敗北京 方碩關(guān)鍵表現(xiàn)

韓國總統(tǒng)李在明內(nèi)政外交怎么干 務(wù)實平衡新路徑

洛杉磯騷亂誰是贏家 州權(quán)與聯(lián)邦權(quán)的較量

洛杉磯為啥突然爆發(fā)沖突 移民政策引發(fā)“內(nèi)戰(zhàn)”

學(xué)者:第二島鏈名存實亡 中國突破封鎖

未來印巴空戰(zhàn)會升級為殲35vs蘇57嗎 空中對決引發(fā)關(guān)注

南方電網(wǎng)原紀檢組組長龍飛獲刑七年 受賄案宣判

美方向中方提芯片換稀土?學(xué)者解讀 資源技術(shù)互換成新趨勢

遼寧艦進逼關(guān)島 美軍為何保持沉默 航母戰(zhàn)術(shù)演練深層考量

洛杉磯海軍陸戰(zhàn)隊人數(shù)是山火時的4倍 街頭混亂加劇

記者:加州州長打響推翻特朗普第一槍 地方與中央的硬碰硬

高考前一天藝考生被撞病危 家屬發(fā)聲 女兒已度過危險期

韋神研究成果被編入北大教材 新成果助力數(shù)學(xué)研究

博主:特朗普向洛杉磯派兵是硬漢秀 展現(xiàn)總統(tǒng)權(quán)威

井柏然曬素顏照自稱“中年男子” 宅家發(fā)懶也帥氣

男子毒殺兒女后自殺未遂被拘 家庭矛盾激化悲劇

解放軍雙航母會師西太平洋優(yōu)勢多大 突破第二島鏈展現(xiàn)實力

雷佳音談為什么演《長安的荔枝》 展現(xiàn)嶺南風(fēng)土人情

遼寧艦動向為何令關(guān)島美軍如芒在背 西太平洋軍演顯實力

學(xué)者:俄烏沖突越來越劇烈化了 軍事對峙白熱化

中南林業(yè)科技大學(xué)教授夏燎原逝世 50歲英年早逝

山東多個景區(qū)中高考生免費游玩 考后專屬福利

印度外長涉印巴空戰(zhàn)言論有多離譜 真相大白引熱議

國足連續(xù)3屆世預(yù)賽排小組第5被淘汰 戰(zhàn)績不佳屢遭淘汰

6塊錢一碗干扣面算不算宴請 權(quán)威解答引關(guān)注

王鈺棟點球絕殺 國足1比0巴林 避免小組墊底

相關(guān)新聞

尾盤殺跌 A股節(jié)后何去何從 市場靜待新方向

2025-01-27 19:38:47尾盤殺跌A股節(jié)后何去何從五一節(jié)后A股怎么走 消費與科技行業(yè)或占優(yōu)

2025-05-03 10:58:16五一節(jié)后A股怎么走中金:節(jié)后A股走勢或階段性震蕩為主 中小盤成長股表現(xiàn)占優(yōu)

2025-06-03 13:42:43中金中金:端午節(jié)后A股走勢或震蕩為主 中小盤成長股占優(yōu)

2025-06-03 08:50:04中金節(jié)后A股走勢如何研判 宏觀經(jīng)濟與政策利好支撐

2025-05-03 19:54:45節(jié)后A股走勢如何研判歷史數(shù)據(jù)揭秘:春節(jié)后A股上漲概率高 開門紅可期

2025-02-04 21:00:03歷史數(shù)據(jù)揭秘