黃金ETF本月累計(jì)跌幅已超5.5% 市場避險(xiǎn)情緒降溫(2)

經(jīng)歷了階段性回調(diào)后,,黃金的配置性價(jià)比逐步凸顯,。許之彥表示,關(guān)稅緩和事件落地后,黃金自3500美元高位經(jīng)歷8-10%的深度回調(diào)。參考2018年貿(mào)易戰(zhàn)經(jīng)驗(yàn),后續(xù)談判不確定性尚存,避險(xiǎn)資金對黃金仍具有配置需求。此外,,當(dāng)前市場對美國經(jīng)濟(jì)狀況定價(jià)仍不充分,由于前期關(guān)稅矛盾,,部分商家已完成商品提價(jià),,因此雖然關(guān)稅緩和,但價(jià)格易上難下,,后續(xù)的通脹壓力會逐步傳導(dǎo),,長周期的滯脹壓力對美國經(jīng)濟(jì)形成挑戰(zhàn)。

從美國國內(nèi)市場來看,,一方面美聯(lián)儲的降息節(jié)奏雖有延后,,但并沒有改變年內(nèi)多次降息預(yù)期,尤其是美國財(cái)政壓力對降息有極大訴求,,黃金受益于美聯(lián)儲降息大周期,。另一方面,美債到期后的發(fā)行壓力除了上述提及的資金成本壓力,,還進(jìn)一步削弱美元信用,。當(dāng)前超4.5%的十年期美債利率,疊加130%的美國債務(wù)占GDP比重,,政府債務(wù)利息成本極高,,相較于美國2%左右的GDP增速,本質(zhì)上是不可持續(xù)的,。這是推動(dòng)全球央行持續(xù)購金的根本邏輯,。

也有分析人士指出,出于對特朗普的不信任,,美債投資者對未來通脹和利率走勢仍保持懷疑。美聯(lián)儲理事庫格勒此前表示,即便中美關(guān)稅談判取得進(jìn)展,,但特朗普政府的關(guān)稅政策仍可能推升通脹并產(chǎn)生顯著經(jīng)濟(jì)影響,。在庫格勒看來,特朗普現(xiàn)存的關(guān)稅政策依然是一顆“定時(shí)炸彈”,,非住房市場服務(wù)的通脹率在三月仍維持在3.4%,,通脹壓力持續(xù)存在,預(yù)計(jì)在較長一段時(shí)間內(nèi)仍高于美聯(lián)儲2%的目標(biāo),。許之彥建議,,投資人的關(guān)注點(diǎn)應(yīng)回到美國債務(wù)矛盾和經(jīng)濟(jì)滯脹壓力,重視黃金配置價(jià)值,,可逢低布局黃金ETF,。

娃哈哈純凈水由今麥郎代工?網(wǎng)友疑惑不解

這些習(xí)慣在泄露你的個(gè)人信息 警惕日常行為風(fēng)險(xiǎn)

成都多地深夜驚現(xiàn)神秘噠噠聲 夜鷹唱情歌擾民

孟加拉國會否采購中國FK-3防空系統(tǒng) 提升防空實(shí)力

福建莆田8歲男童已走失十天仍無下落 家人持續(xù)搜尋

專家:印巴沖突中紅旗系列同樣出彩 打破S-400神話

中國巴西合作背后有哪些深意 戰(zhàn)略布局顯現(xiàn)

學(xué)者:特朗普中東行下兩手棋 商業(yè)與外交并重

全紅嬋為陳芋汐出頭,,友誼深厚激勵(lì)網(wǎng)友 賽場內(nèi)外的真摯情誼

原來卡皮巴拉情緒穩(wěn)定是遺傳 網(wǎng)友:吃也行不吃餓死也行

郵差書記每天幫老人取快遞 山村里的溫暖傳遞者

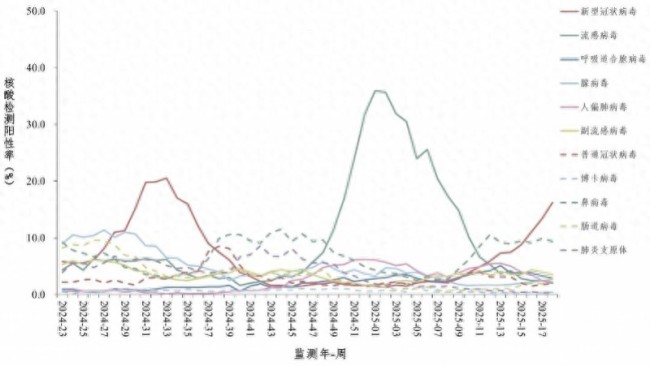

4月以來新冠感染呈上升趨勢 多地提醒加強(qiáng)防護(hù)

莫迪宣布勝利是“喪事喜辦”嗎 印度自信狂歡引發(fā)爭議

代孕女子自曝酬勞16萬元 黑色產(chǎn)業(yè)鏈內(nèi)幕驚爆

我軍為何要新組建三所軍事院校 開啟強(qiáng)軍新征程

蔣萬安再戰(zhàn)綠議員 質(zhì)詢交鋒引關(guān)注

新西蘭議員或因跳戰(zhàn)舞抗議法案被停職 史上最嚴(yán)厲處罰

專家:俄烏基于美國壓力舉行談判 美推動(dòng)下的重啟嘗試

于正回應(yīng)被指內(nèi)涵陳哲遠(yuǎn) 否認(rèn)關(guān)聯(lián)引發(fā)熱議

印軍前中將稱印度武器比巴遙遙領(lǐng)先 莫迪的無稽之談

娃哈哈純凈水由今麥郎代工,?網(wǎng)友疑惑不解

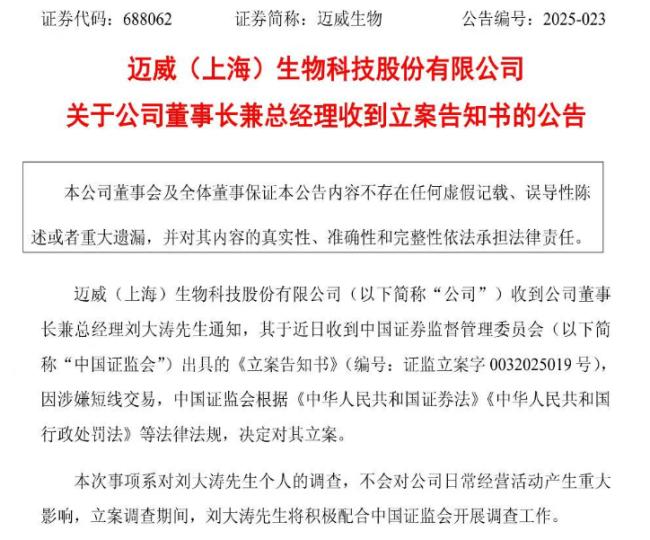

A股“童顏針”巨頭又出現(xiàn)利空,公司52歲董事長被立案,!

當(dāng)?shù)鼗貞?yīng)4人打牌被輪胎砸中 事故已妥善處理

俄烏和談進(jìn)展緩慢 是誰在拖時(shí)間 談判難觸核心議題

如何看待歐盟第17輪對俄制裁出爐 制裁背后的復(fù)雜博弈

男子9次將幼子遺棄地鐵站等地獲刑 惡意棄養(yǎng)被判刑

霹靂-15打出181公里戰(zhàn)績,?大V解讀 超視距空戰(zhàn)的勝利

差點(diǎn)擊落F-35 胡塞武裝如何做到的 隱身神話破滅?

這些習(xí)慣在泄露你的個(gè)人信息 警惕日常行為風(fēng)險(xiǎn)

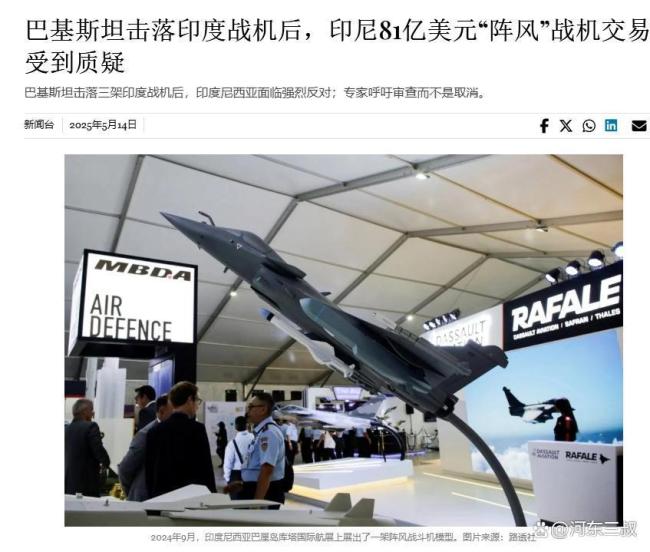

專家:看完印巴空戰(zhàn)印尼不淡定了 重新審視“陣風(fēng)”訂單

中至美集裝箱預(yù)訂量飆升近300%背后 出口訂單迎高峰

俄烏終于要停戰(zhàn)了嗎 和平曙光再現(xiàn)

韓女網(wǎng)紅在法國遭辱罵滾出去 種族歧視引眾怒

特朗普宣布解除對敘制裁有何考量 多重因素推動(dòng)

成都多地深夜驚現(xiàn)神秘噠噠聲 夜鷹唱情歌擾民

相關(guān)新聞

國內(nèi)黃金ETF規(guī)模已超千億 一季度同比增長185%

2025-04-17 14:40:07國內(nèi)黃金ETF規(guī)模已超千億多只ETF漲幅超5% 市場表現(xiàn)強(qiáng)勁

2025-04-09 16:27:48多只ETF漲幅超5%黃金火爆,,14只黃金ETF規(guī)模大增、漲幅超26% 投資者熱情高漲

2025-04-26 07:55:07黃金火爆尾盤跨境ETF持續(xù)退潮 多只ETF跌幅明顯

2025-01-13 15:45:13尾盤跨境ETF持續(xù)退潮中國買爆黃金ETF 投資激增超預(yù)期

2025-04-15 09:00:31中國買爆黃金ETF黃金ETF資金外流超10億美元 金價(jià)下跌拖累礦業(yè)股

2024-11-12 09:40:35黃金ETF資金外流超10億美元