“爆單”的人形機(jī)器人 訂單激增引關(guān)注(2)

然而,在拿到訂單和實(shí)際交付之間還有一段不小的距離,。供應(yīng)鏈管理成為帶動(dòng)交付節(jié)奏的關(guān)鍵,。對(duì)于上游的核心零部件供應(yīng)商而言,人形機(jī)器人目前訂單量不大,,因而它們接單和安排生產(chǎn)的意愿主要基于對(duì)前景的看好,。但當(dāng)遇到訂單量突然暴增的情況,人形機(jī)器人企業(yè)的交期可能與供應(yīng)商的大客戶訂單排期產(chǎn)生沖突,,這考驗(yàn)著企業(yè)的供應(yīng)鏈管控能力,。

此外,更大的挑戰(zhàn)在于后續(xù)對(duì)已出貨機(jī)器人的運(yùn)維,。機(jī)器人的制造成本不是最大的成本,,運(yùn)維成本和機(jī)器人的使用周轉(zhuǎn)率才是最值得關(guān)注的部分。

進(jìn)入2025年,,人形機(jī)器人的大眾,、市場(chǎng)和資本熱度持續(xù)走高。這一階段的爆單相當(dāng)于在商業(yè)化落地上實(shí)現(xiàn)了突破,,不再是只停留在視頻炫技的階段,。但有投資人認(rèn)為,人形機(jī)器人的這一階段爆單很大程度上并非場(chǎng)景真實(shí)需求的體現(xiàn),,本質(zhì)上是熱錢疊加政策帶來(lái)的泡沫,。新技術(shù)從產(chǎn)生到具備普適性都逃不過(guò)Gartner的技術(shù)成熟曲線路徑,泡沫是產(chǎn)業(yè)實(shí)現(xiàn)真正理性前最后的黑暗,。批量交付能力不足,、場(chǎng)景有限等因素可能導(dǎo)致階段性波動(dòng)。目前可以實(shí)現(xiàn)批量交貨的具身智能機(jī)器人企業(yè)僅有少數(shù),,用在工業(yè)場(chǎng)景的大批量交貨更是少之又少,。

解決方案合作商的問(wèn)題主要在于缺乏基于場(chǎng)景做二次開發(fā)服務(wù)的能力。當(dāng)前市場(chǎng)出現(xiàn)了一種新的模式:有海外成熟的解決方案商會(huì)購(gòu)買宇樹的機(jī)器狗和人形機(jī)器人進(jìn)行開發(fā)和訓(xùn)練,,再提供給當(dāng)?shù)乜蛻?。未?lái),,中國(guó)可能會(huì)成為具身機(jī)器人基礎(chǔ)版本的最大供應(yīng)商,而全球每個(gè)地區(qū)的合作伙伴根據(jù)當(dāng)?shù)鼐唧w場(chǎng)景做機(jī)器人的應(yīng)用開發(fā),。GPT3.5的出現(xiàn)被認(rèn)為是人形機(jī)器人曙光初顯的關(guān)鍵時(shí)刻,,未來(lái)實(shí)現(xiàn)可持續(xù)發(fā)展需要下一個(gè)GPT3.5時(shí)刻。

王楚欽首秀光速晉級(jí) 橫掃對(duì)手顯實(shí)力

8歲男孩登山時(shí)與父母失聯(lián)已14天 搜救面臨多重挑戰(zhàn)

唐斯:紐約精神是堅(jiān)韌永不言棄 我們?cè)谙盗匈愔姓宫F(xiàn)了這一點(diǎn) 挺進(jìn)東決

巴基斯坦F16化身氣氛組 假消息引發(fā)關(guān)注

沙特卡塔爾幫敘還清1550萬(wàn)美元債務(wù) 助力敘利亞復(fù)蘇與發(fā)展

美國(guó)客商打飛的來(lái)華催單 重啟合作洽談

虎鯨母子被困在法國(guó)廢棄海洋公園 生存環(huán)境惡劣引發(fā)全球關(guān)注

克什米爾為何是印巴繞不過(guò)去的坎 殖民遺留與宗教多元交織

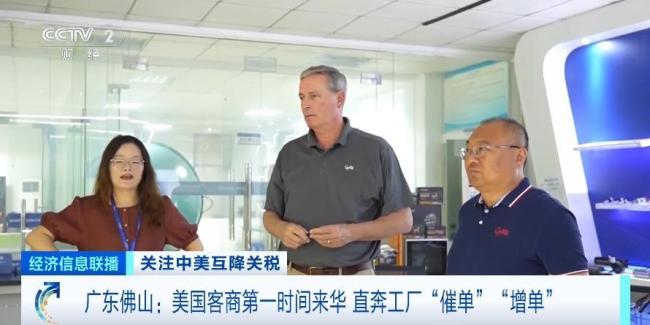

女子被戴手銬強(qiáng)制送上急救車 不當(dāng)約束引發(fā)爭(zhēng)議

特朗普中東之行釋放了哪些信號(hào) 生意與爭(zhēng)議并存

8歲男孩登山時(shí)與父母失聯(lián)已14天 搜救面臨多重挑戰(zhàn)

王楚欽首秀光速晉級(jí) 橫掃對(duì)手顯實(shí)力

特朗普訪阿聯(lián)酋獲贈(zèng)“一滴石油” 象征經(jīng)濟(jì)轉(zhuǎn)型

孫楊賽后久久不忍離場(chǎng) 傳承與跨越

廣藥集團(tuán)原董事長(zhǎng)李楚源被雙開,,全國(guó)五一勞動(dòng)獎(jiǎng)?wù)路Q號(hào)被撤銷 違紀(jì)違法行為曝光

專家:印軍將接收升級(jí)款光輝戰(zhàn)機(jī) 能否扭轉(zhuǎn)戰(zhàn)局,?

印巴沖突衛(wèi)星圖曝光 空襲效果如何 印軍遠(yuǎn)程打擊能力提升

紀(jì)委監(jiān)委回應(yīng)女演員“高價(jià)耳環(huán)”事件 網(wǎng)絡(luò)熱議引發(fā)關(guān)注

專家:特朗普政策開始頻頻受挫 減稅法案遇阻

沃爾瑪要以關(guān)稅為由漲價(jià) 特朗普警告 零售商應(yīng)“消化關(guān)稅”

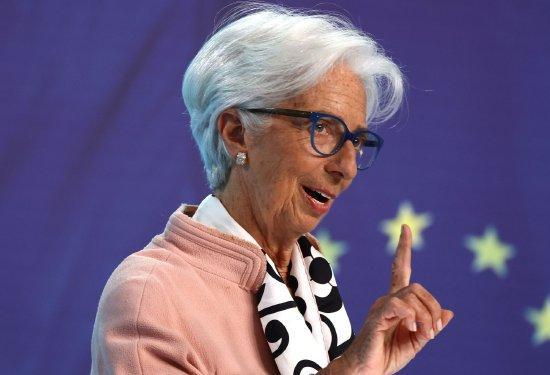

拉加德稱歐元走強(qiáng)合情合理 機(jī)遇與挑戰(zhàn)并存

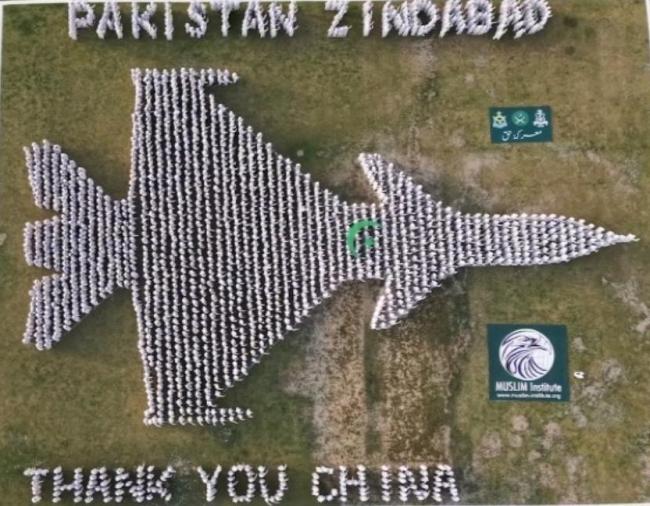

巴基斯坦數(shù)千民眾組成殲10C戰(zhàn)機(jī)方陣 感謝中國(guó)支持

美媒說(shuō)出關(guān)稅最殘酷真相 窮人更受傷

今天傍晚北京有分散性陣雨或雷陣雨 明后天最高溫將升至30℃以上 氣溫持續(xù)回升

評(píng)論員:韓國(guó)執(zhí)政黨與尹錫悅切割 選情告急求變

哈梅內(nèi)伊:美國(guó)必須離開中東 伊朗讓步再遭美施壓

特朗普稱向伊朗發(fā)出核談判提議,伊朗否認(rèn) 美伊博弈再升級(jí)

印度為何僅堅(jiān)持1天就對(duì)美國(guó)妥協(xié) 態(tài)度轉(zhuǎn)變引猜測(cè)

印度真的對(duì)美國(guó)“跪了”嗎 莫迪政府的讓步真相

菲律賓中期選舉初步結(jié)果公布:馬科斯陣營(yíng)6席,,杜特爾特陣營(yíng)5席 選情未達(dá)預(yù)期

澤連斯基為何不斷強(qiáng)調(diào)要與普京面談 態(tài)度大反轉(zhuǎn)背后

王楚欽回應(yīng)鷹眼挑戰(zhàn)勝利 防止裁判誤判

唐斯:紐約精神是堅(jiān)韌永不言棄 我們?cè)谙盗匈愔姓宫F(xiàn)了這一點(diǎn) 挺進(jìn)東決

專家:印巴空戰(zhàn)讓西方重識(shí)中國(guó)武器 鄰國(guó)紛紛采購(gòu)引發(fā)軍購(gòu)熱潮

加沙人說(shuō)以軍把我們當(dāng)動(dòng)物一樣對(duì)待 民眾流離失所呼吁?;?/a>

相關(guān)新聞

人形機(jī)器人租賃市場(chǎng)爆發(fā)式增長(zhǎng) 機(jī)器人全國(guó)各地忙打工

2025-03-05 10:35:05人形機(jī)器人租賃市場(chǎng)爆發(fā)式增長(zhǎng)人形機(jī)器人降價(jià) 訂單爆發(fā)式增長(zhǎng) 量產(chǎn)元年將至

2025-03-22 10:09:16人形機(jī)器人降價(jià)訂單爆發(fā)式增長(zhǎng)機(jī)器人概念股持續(xù)爆發(fā) 人形機(jī)器人新高度

2024-11-04 11:45:17機(jī)器人概念股持續(xù)爆發(fā)人形機(jī)器人來(lái)了,它能做什么,?

2024-11-01 10:00:37人形機(jī)器人來(lái)了湖北:加快人形機(jī)器人產(chǎn)業(yè)發(fā)展

2025-03-25 07:43:28湖北:加快人形機(jī)器人產(chǎn)業(yè)發(fā)展機(jī)器人概念集體活躍 5G-A人形機(jī)器人發(fā)布

2025-03-10 18:55:08機(jī)器人概念集體活躍