70后存款多少才算有錢,?銀行人給出答案(2)

很多人聽到“200萬現(xiàn)金”的標準,第一反應是:這銀行是不是瘋了,?誰家那么多錢,?但你細想想,,現(xiàn)在的生活成本擺在那:城市普通家庭一個月開銷動輒七八千,,孩子教育一年三五萬打底,。老人身體一不好,,住院一次幾萬十幾萬都不新鮮,。工作穩(wěn)定不穩(wěn)定誰說得準?萬一失業(yè),,一年沒收入,怎么辦,?200萬現(xiàn)金,其實就是給你自己未來10年留條退路,,不是奢侈,,是保命線,。你有這200萬,,你就能淡定點——不至于孩子高考你要借錢、不至于自己病了看不起,、不至于失業(yè)了慌得不行,。

說了這么多扎心的事兒,,別以為我是來嚇唬你的。相反,,我覺得越是面對現(xiàn)實,越得想辦法,。我不怕自己沒達到標準,,怕的是明知道不夠,,還自我安慰“反正大家都差不多”然后什么都不做,。如果你像我一樣,也處在“中不溜秋”的階段,,我勸你別躺平??梢宰鲞@些事來補救:穩(wěn)住主業(yè)是第一要務,,70后是“高風險年齡段”,,一旦失業(yè),,重新找工作的難度指數(shù)級上升,。所以能穩(wěn)住就別輕易動。副業(yè)能做一點是一點,,別想著副業(yè)能月入十萬,,能多掙三五千就夠了,。比如我認識一個朋友,,晚上擺地攤賣零食,一個月也能補貼不少,。關鍵是讓你有“多條腿走路”的能力。別盲目投資,,保住本金最重要,現(xiàn)在詐騙多,,坑也多,什么虛擬幣,、海外基金、P2P的“后代”滿天飛,。別想著一夜暴富,,咱已經(jīng)不再是20多歲的年輕人了,,經(jīng)不起折騰,。能省的就省,,別怕“摳”,不是讓你不花錢,,是該花的花,、不該花的別浪,。人到中年,,攢錢是門手藝,花錢是門藝術,。

我現(xiàn)在的目標很簡單:五年之內,,能把存款提到150萬,孩子大學上完,、房貸基本還清,,手里有點余糧,不求當“大富翁”,,但至少能不慌,。每天控制花銷,、增加儲蓄、少買不必要的東西,、不再“沖動消費”,讓每一筆錢都花得心里有數(shù),。說到底,,70后要活得安心,不是靠幻想翻身,而是靠自己攢下的底氣,。

我身邊的70后,有的還在拼命加班,、有的已經(jīng)提前退休、有的身負債務,、有的還在啃老……但更多人,是在默默咬牙堅持,。沒有人替我們負重前行,,真正的“安全感”,,不是房子車子名片,而是你賬戶里那一筆真金白銀,。當你有足夠的錢應對生活的不確定,,能從容面對未來,不再夜夜失眠,,那你就算有錢人了。不求一步登天,,只希望穩(wěn)穩(wěn)當當,、不慌不亂地把后半生過好。這,,可能才是我們70后最大的“富有”,。如果你也快50了,手頭沒啥存款,,那也別氣餒,。只要你肯做點改變,從現(xiàn)在開始攢,每一分都不晚,。咱70后,,可能錯過了很多風口,但咱還有機會,,做自己后半生的掌舵人,。

男子洗空調捅鼠窩 老鼠下餃子般逃散!

北方人果然不擅長水戰(zhàn),,跨越千年的地域技能密碼

高架橋車道驟變致車輛失控墜下 致5人傷亡

美媒為何稱特朗普想讓中美俄三分天下 共謀全球新格局

敦促歐方不要貿(mào)然采取貿(mào)易限制 通過對話解決關切

清代合院將以618元起拍 引發(fā)廣泛關注

兩個小段投訴胖東來時間線 法院:擇期公布審判結果

特朗普宣布馬斯克5月30日離職 白宮確認快速離任

男子稱相伴12年妻子心臟停搏猝逝 回應是否再娶

150人闖島,,中菲海軍對決 菲律賓挑釁失敗

加沙兒童每小時殞命一人,巴勒斯坦代表悲憤捶桌 ?;鹂滩蝗菥?/a>

作家獲獎后追憶已故女友 余華回應 感人故事觸動人心

北方人果然不擅長水戰(zhàn),,跨越千年的地域技能密碼

德國公開指責以色列 外交政策轉變引關注

韓國載183名乘客客機沖出跑道 事故未致傷亡

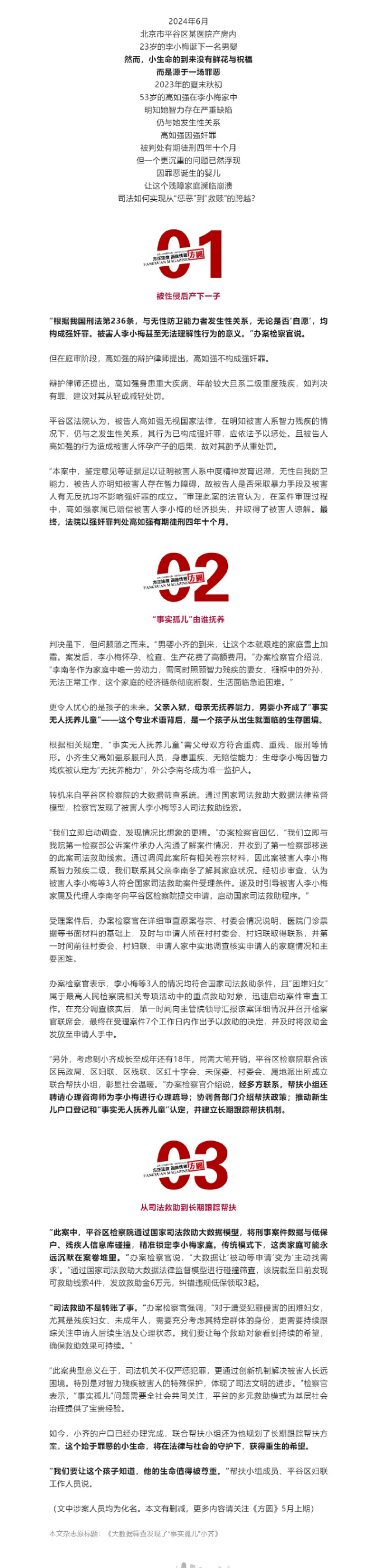

53歲男子性侵智力殘障女子致其產(chǎn)子 判有期徒刑4年10個月

女子說被教練忽悠充值30多萬 還有高利息貸款?

美關稅政策等導致歐洲港口擁堵 等待時間激增

國防部:美推進部署“金穹”系統(tǒng)將打開潘多拉魔盒 加劇外空軍備競賽風險

三甲醫(yī)院護士轉行演短劇引熱議

大V:美歐稀土庫存同時告急 中方巧妙化解美方壓力

中東部大范圍降雨來襲,!端午假期泡雨里 長江中下游雨勢強勁

高架橋車道驟變致車輛失控墜下 致5人傷亡

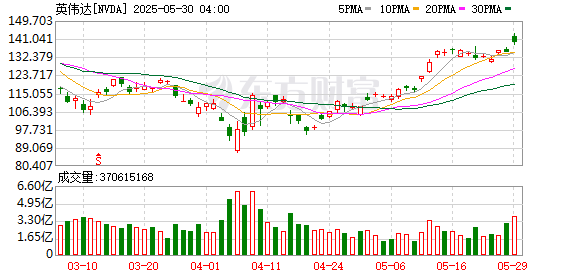

黃仁勛計劃出售至多600萬股股票 價值超8億美元

廣東劃龍舟從幼兒園開始培養(yǎng) “奶龍隊”萌翻眾人

美國總統(tǒng)赦免權又被濫用:特朗普赦免逃稅高管 權力黑洞再現(xiàn)

特朗普稱30日是馬斯克在任最后一天 白宮記者會告別

胡荷韜:踢印尼要放手一搏爭勝 背水一戰(zhàn)求勝利

深圳街頭驚現(xiàn)科技石墩:能充電、會發(fā)光還能播視頻,!

蜜雪冰城回應3杯瘦4斤減肥法:沒有任何功效只是比較好喝

胡塞武裝稱過去一周對以色列多地目標實施打擊 反擊升級

男子洗空調捅鼠窩 老鼠下餃子般逃散,!

美國觀察團能否影響韓國大選 李在明優(yōu)勢搖搖欲墜

金價復漲!國際金價反彈

俄核設施文件泄露暴露了什么問題 安全災難揭秘

相關新聞

2025年存款達到多少可以被認為是富裕家庭?

2025-01-06 11:01:562025年存款多少算富裕從存款40萬到負債70萬的真實經(jīng)歷!3年財富過山車實錄

2025-05-12 09:54:59從存款40萬到負債70萬的真實經(jīng)歷抗癌者籌款后曬新房照:有錢后飄了 籌款風波引發(fā)質疑

2024-11-13 09:49:35抗癌者籌款后曬新房照:有錢后飄了1月郵政銀行最新存款利率調整:存20萬一年利息多少,?

2025-01-21 07:46:221月郵政銀行最新存款利率調整存款降息或引發(fā)存款搬家 投資者尋找替代產(chǎn)品

2025-05-30 07:53:24存款降息或引發(fā)存款搬家女子下載中銀會議APP后存款被轉走 警惕詐騙新套路

2025-03-03 08:56:17女子下載中銀會議APP后存款被轉走