伊以沖突升級將有何影響 油價飆升引發(fā)關(guān)注(2)

自4月9日美國暫緩執(zhí)行對等關(guān)稅,、尤其是5月12日中美關(guān)稅降級后,,全球物流恢復(fù)及搶出口可能推升對原油的補(bǔ)庫需求。4月2日美國宣布對等關(guān)稅后,,國際油價明顯回落,,到4月8日短短幾天內(nèi)布倫特油價累計跌幅達(dá)16.2%。隨著4月9日美國宣布暫緩執(zhí)行對等關(guān)稅90天,,國際油價小幅反彈,,但之后隨著OPEC+持續(xù)增產(chǎn)再度回落。直到5月12日美中“限制性”關(guān)稅降級后,,國際油價才企穩(wěn)回升,。5月全球制造業(yè)PMI原材料庫存指數(shù)重回擴(kuò)張區(qū)間,,顯示全球制造業(yè)開啟補(bǔ)庫周期。

技術(shù)層面,,市場此前積累了較多原油期貨空頭頭寸,,空頭平倉可能放大了油價的漲幅。CFTC數(shù)據(jù)顯示,,NYMEX原油期貨未平倉合約中,,空頭頭寸占比達(dá)33%,處于2014年以來90%分位,。伊以沖突升級大幅推升油價,,由此導(dǎo)致的空頭平倉可能進(jìn)一步加大油價的漲幅。

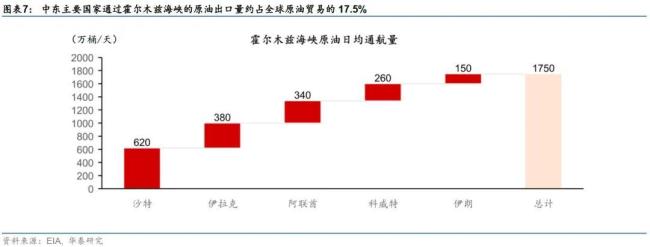

此次伊以沖突迅速升級且不確定性較高,,對油價的推升明顯高于2023年12月中旬紅海停航的影響,,但暫時未達(dá)到2023年10月的高點(diǎn)。雖然伊朗占全球能源產(chǎn)量的比例有限,,但鑒于以色列宣布全國進(jìn)入緊急狀態(tài)且中東多國已關(guān)閉領(lǐng)空,,沖突可能會影響伊朗以外能源產(chǎn)品的供給和運(yùn)輸。截至2023年,,伊朗分別僅占全球原油,、天然氣產(chǎn)量的3.9%、6.2%,,而中東與北非地區(qū)則供應(yīng)全球34.5%的原油,、21.5%的天然氣。相比之下,,2023年12月全球主要航運(yùn)公司宣布暫停紅海航線,,布倫特油價僅從低點(diǎn)累計上漲9.5%至81美元/桶,而在2023年10月巴以沖突升級時,,布倫特油價短期內(nèi)上漲10%至92美元/桶,。

軍人張偉回憶救人全程 生死時刻的決絕選擇

美方涉伊以沖突表態(tài)背后有何戰(zhàn)略意圖 戰(zhàn)略模糊與政治博弈

博主:伊以對攻 伊朗招數(shù)太單一 硬實(shí)力震懾四方

中國要造多少航母才夠用 新時代海軍需求探討

為什么說稀土是中國制造的底氣 大國博弈的關(guān)鍵籌碼

中東局勢有多危險 全球供應(yīng)鏈面臨嚴(yán)峻挑戰(zhàn)

學(xué)者:伊朗查不查內(nèi)鬼兩難 蘋果手機(jī)成隱患

伊朗為何首次白天對以色列發(fā)動襲擊 緊張局勢升級

印度未譴責(zé)以色列的原因是什么 復(fù)雜外交考量

兒子給跪母救人的張偉發(fā)任務(wù) 軍人本色英勇救人

軍人張偉回憶救人全程 生死時刻的決絕選擇

2025暑期檔票房破9億 國產(chǎn)影片類型豐富

大V:以色列打擊同時分化伊朗內(nèi)部 精準(zhǔn)打擊暴露代差

二手煙為何會引起肺癌 兒童健康受威脅

專家:以伊互襲能源設(shè)施意味沖突擴(kuò)大 局勢升級風(fēng)險增加

以色列空襲下伊朗軍方高層幾近覆滅,,為何不將哈梅內(nèi)伊定點(diǎn)清除

伊朗的反擊勢頭能保持住嗎 硬核反擊背后的隱患

中東會爆發(fā)全面戰(zhàn)爭嗎,?博主分析 可能性幾乎為零

博主:伊以對攻 伊朗招數(shù)太單一 硬實(shí)力震懾四方

專家:伊以混合戰(zhàn)戰(zhàn)火愈燃愈烈 中東局勢再陷動蕩

印度“背刺”了伊朗嗎 脆弱的“全天候伙伴”

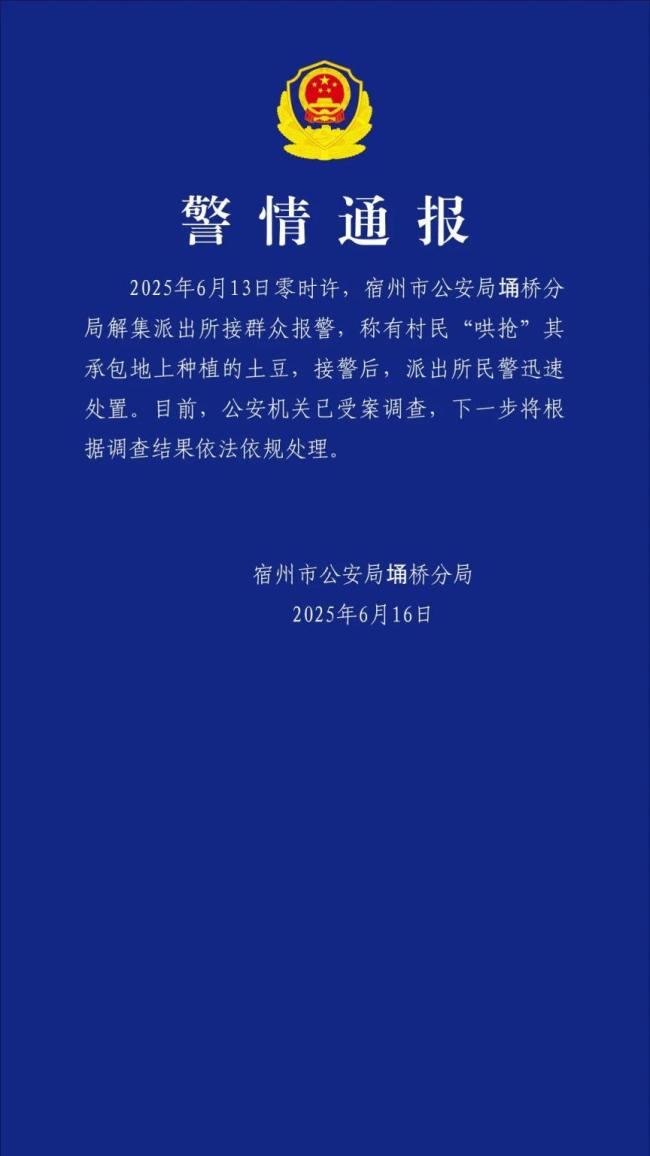

警方通報村民“哄搶”上百畝土豆 已受案調(diào)查

專家:以放話暗殺胡塞高層是煙霧彈 夜幕下的也門危機(jī)

徐州蘇超絕殺后場外圍觀球迷狂歡 3萬觀眾見證新紀(jì)錄

俄要介入伊以沖突?大V解讀 中東局勢再添變數(shù)

為何伊朗和以色列才三天就都要?;?突襲戰(zhàn)果與政治博弈共促和平信號

上?!按笫迥袌F(tuán)”火了 人均超高學(xué)歷 醫(yī)術(shù)與歌聲并重

中國戰(zhàn)鷹亮相巴黎航展 全譜系展示硬實(shí)力

伊朗向以色列發(fā)射導(dǎo)彈為何效果不佳 摩薩德滲透成關(guān)鍵

巴黎航展開幕 全球航空盛會開啟

重慶老漢失蹤近3個月后浮尸水塘 家人終尋得遺體

專家:以色列掌控絕對制空權(quán) 德黑蘭上空自由飛行

美方涉伊以沖突表態(tài)背后有何戰(zhàn)略意圖 戰(zhàn)略模糊與政治博弈

中俄為何罕見集體譴責(zé)以色列 印度缺席引發(fā)關(guān)注

以色列和伊朗會如何打下去 戰(zhàn)爭的荒誕與現(xiàn)實(shí)

相關(guān)新聞

伊以沖突 局勢升級引發(fā)全球關(guān)注

2025-06-13 15:44:22伊以沖突德總理:當(dāng)務(wù)之急是防止以伊沖突升級 外交途徑解決沖突

2025-06-16 07:32:58德總理以伊沖突或引發(fā)中東危局 局勢急劇升級

2025-06-15 18:30:39以伊沖突或引發(fā)中東危局伊以雙方各自發(fā)動新一輪襲擊 沖突升級傷亡增加

2025-06-15 13:26:23伊以雙方各自發(fā)動新一輪襲擊伊稱向以發(fā)射“大量”導(dǎo)彈 局勢升級引發(fā)沖突

2025-06-14 07:51:35伊稱向以發(fā)射大量導(dǎo)彈伊以局勢未來會如何發(fā)展 沖突升級引發(fā)關(guān)注

2025-06-15 14:49:35伊以局勢未來會如何發(fā)展