官方7月起嚴(yán)打老賴 新規(guī)劍指頑疾(2)

在所有銀行債務(wù)中,,惡意透支信用卡是最危險(xiǎn)的行為,可能構(gòu)成信用卡詐騙罪,。根據(jù)法律規(guī)定,,透支本金超過(guò)5萬(wàn)元,,經(jīng)銀行兩次有效催收后超過(guò)3個(gè)月仍不歸還的,,就可能面臨刑事追究,。數(shù)額較大的可處5年以下有期徒刑,,數(shù)額巨大的可處5-10年有期徒刑,。在申請(qǐng)貸款時(shí)提供虛假資料或虛構(gòu)貸款用途,,一旦被查實(shí),可能構(gòu)成貸款詐騙罪,,懲處方式與信用卡詐騙類似,。法院作出還款判決后,債務(wù)人如果有能力執(zhí)行卻拒不執(zhí)行,,情節(jié)嚴(yán)重時(shí)將觸犯刑法第三百一十三條規(guī)定的拒不執(zhí)行判決,、裁定罪,最高可判三年有期徒刑,。惡意與無(wú)力的法律界限明確,,法律嚴(yán)懲的是“惡意”而非“無(wú)力”。2025年新規(guī)進(jìn)一步明確了這一界限,,普通欠款通過(guò)民事途徑解決,,惡意逃債則可能觸犯刑法。

面對(duì)日益嚴(yán)格的執(zhí)法環(huán)境,,借款人需要采取明智策略,,既維護(hù)自身權(quán)益,又避免觸碰法律紅線,。無(wú)論遇到何種困難,,與銀行保持溝通都是首要任務(wù)。主動(dòng)聯(lián)系銀行說(shuō)明情況,,遠(yuǎn)比躲避催收有效,,在溝通過(guò)程中保留所有溝通記錄至關(guān)重要,這些記錄可以在后續(xù)可能的糾紛中作為證明自己非惡意拖欠的證據(jù),。根據(jù)自己的實(shí)際收入情況,,制定切實(shí)可行的還款計(jì)劃。即使無(wú)法全額償還,,每月固定償還部分款項(xiàng)也能表明還款意愿,。新政策鼓勵(lì)債務(wù)調(diào)解機(jī)制的應(yīng)用,借款人可以通過(guò)這一途徑與銀行協(xié)商分期或減免部分利息,。絕對(duì)不要“玩失蹤”,,更換手機(jī)號(hào)碼,、搬家失聯(lián)或躲避催收,這些行為會(huì)被視為惡意逃債的重要證據(jù),。不要借新債還舊債,,這樣只會(huì)讓債務(wù)雪球越滾越大。根據(jù)2025年新規(guī),,法院已能通過(guò)GPS和人臉識(shí)別技術(shù)實(shí)時(shí)監(jiān)控失信被執(zhí)行人的行蹤,逃避的空間越來(lái)越小,。許多借款人陷入債務(wù)泥潭的原因之一就是通過(guò)多個(gè)平臺(tái)借貸來(lái)“拆東墻補(bǔ)西墻”,。要知道,征信體系已實(shí)現(xiàn)全面聯(lián)網(wǎng),,各金融機(jī)構(gòu)間信息共享更加暢通,,這種做法無(wú)異于飲鴆止渴。明天起,,失信被執(zhí)行人名單將實(shí)現(xiàn)全國(guó)統(tǒng)一歸檔,,公眾可依法查詢合作對(duì)象的信用歷史,懸賞舉報(bào)機(jī)制已讓多個(gè)老賴在群眾監(jiān)督下無(wú)所遁形,。法律既有利劍也有橋梁,,那些主動(dòng)走向談判桌的欠款人依然能找到信用修復(fù)通道;而繼續(xù)玩失蹤游戲的“老賴”,,GPS和人臉識(shí)別的天網(wǎng)下只剩手銬的寒光,。

男子8公斤黃金賣了612萬(wàn)賺312萬(wàn) 金價(jià)回落引關(guān)注

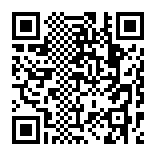

今天公積金結(jié)息了 有人領(lǐng)幾千元 一年一度的額外收入

國(guó)產(chǎn)航母訪香港是最好回歸禮物 展現(xiàn)國(guó)防新成就

烏克蘭空軍又一F-16戰(zhàn)機(jī)墜毀 飛行員陣亡

美日分道揚(yáng)鑣進(jìn)入倒計(jì)時(shí)!

海關(guān)查獲山寨Labubu玩偶 侵權(quán)商品被暫扣

加拿大宣布取消數(shù)字服務(wù)稅 推進(jìn)美加貿(mào)易談判

李在明吸取尹錫悅教訓(xùn) 外交風(fēng)格大變

特朗普稱歐盟惡心加拿大愚蠢 貿(mào)易談判遇阻

如何看待以軍亂殺加沙平民,?

95歲老人夏天放風(fēng)箏中暑暈倒 多虧民警和熱心市民及時(shí)救助

佩通坦:確實(shí)擔(dān)心被暫??偫砺殑?wù);停職裁決影響深遠(yuǎn)

視頻 金正恩觀看朝鮮在俄作戰(zhàn)士兵影片時(shí)落淚 推動(dòng)戰(zhàn)斗友誼

專家:李在明充分吸取尹錫悅教訓(xùn) 外交轉(zhuǎn)向務(wù)實(shí)平衡

國(guó)產(chǎn)航母訪香港是最好回歸禮物 展現(xiàn)國(guó)防新成就

男子8公斤黃金賣了612萬(wàn)賺312萬(wàn) 金價(jià)回落引關(guān)注

以色列防長(zhǎng)曾險(xiǎn)被暗殺 伊朗情報(bào)任務(wù)曝光

中東部多地提前體驗(yàn)三伏天 高溫桑拿天來(lái)臨

以方稱伊朗間諜試圖暗殺以防長(zhǎng) 間諜活動(dòng)頻發(fā)

歌手師洋母親否認(rèn)兒子去世 謠言已多次出現(xiàn)

“弱美元”真遂了美政府的愿嗎 經(jīng)濟(jì)影響復(fù)雜難料

緊盯國(guó)企領(lǐng)域“逃逸式辭職” 構(gòu)建全流程監(jiān)督機(jī)制

店家回應(yīng)洪劍濤龍井村喝茶遭嫌棄 態(tài)度問(wèn)題致歉

一紙禁令,!塞爾維亞總統(tǒng)武契奇宣布停止軍火出口

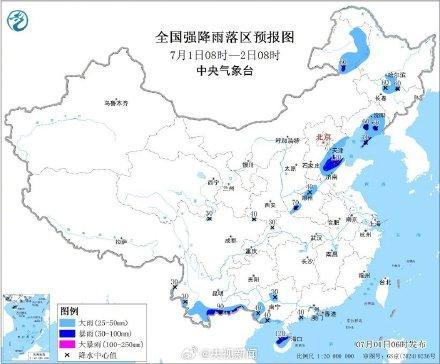

11省市區(qū)有大到暴雨注意防范 局地伴有強(qiáng)對(duì)流天氣

金正恩觀看在俄朝鮮士兵影片時(shí)落淚 推動(dòng)兩國(guó)友誼

西班牙議員痛批特朗普及北約 挑戰(zhàn)權(quán)威引發(fā)關(guān)注

特朗普主導(dǎo)的法案通過(guò)意味什么 政治風(fēng)暴席卷美國(guó)

石破茂對(duì)美強(qiáng)硬有何政治影響 選舉前景成焦點(diǎn)

今天公積金結(jié)息了 有人領(lǐng)幾千元 一年一度的額外收入

以軍再發(fā)疏散令加沙民眾憤慨 生活物資告急求援聲起

如何看印度向中方提永久劃界問(wèn)題 邊境爭(zhēng)端新動(dòng)向

父親回應(yīng)帶兒子游41國(guó)英語(yǔ)零進(jìn)步:能平安,有這段經(jīng)歷就夠了

烏宣布將退出《渥太華禁雷公約》 跟隨東歐多國(guó)步伐

男子花5999元相親發(fā)現(xiàn)女方38歲要退費(fèi) 婚介公司被指虛報(bào)年齡

相關(guān)新聞

7月起嚴(yán)打老賴讓判決書不再打白條,,怎么治“老賴”,?關(guān)鍵有這三招!

2025-06-30 07:47:017月起嚴(yán)打老賴讓判決書不再打白條7月1日起嚴(yán)打“老賴” 讓判決書不再“打白條”

2025-06-30 15:13:567月1日起嚴(yán)打“老賴”官方整治食用植物油突出問(wèn)題 嚴(yán)打摻雜摻假等行為

2025-04-19 00:07:35官方整治食用植物油突出問(wèn)題官方排查整治食用植物油突出問(wèn)題 嚴(yán)打摻雜摻假等違規(guī)行為

2025-04-18 19:22:13官方排查整治食用植物油突出問(wèn)題官方依法查處五領(lǐng)域違法廣告 嚴(yán)打誤導(dǎo)宣傳

2025-04-17 12:36:04官方依法查處五領(lǐng)域違法廣告山東立經(jīng)濟(jì)犯罪案件9000余起 嚴(yán)打各類經(jīng)濟(jì)犯罪

2025-05-20 13:25:27山東立經(jīng)濟(jì)犯罪案件9000余起