了解新質(zhì)生產(chǎn)力,,要讀懂三個(gè)“不”

在剛剛閉幕的全國(guó)兩會(huì)上,,習(xí)近平總書記提出的“新質(zhì)生產(chǎn)力”成為最受關(guān)注的熱詞。

去年9月,,習(xí)近平總書記在黑龍江考察時(shí)首次提出新質(zhì)生產(chǎn)力,而后,,他又多次提及,、闡釋新質(zhì)生產(chǎn)力。從中央經(jīng)濟(jì)工作會(huì)議要求發(fā)展新質(zhì)生產(chǎn)力,,到中共中央政治局第十一次集體學(xué)習(xí)時(shí)深刻系統(tǒng)闡述新質(zhì)生產(chǎn)力,,再到眼下,新質(zhì)生產(chǎn)力已經(jīng)成為對(duì)高質(zhì)量發(fā)展的強(qiáng)勁推動(dòng)力,、支撐力,。

兩會(huì)期間,習(xí)近平總書記強(qiáng)調(diào),,發(fā)展新質(zhì)生產(chǎn)力不是忽視,、放棄傳統(tǒng)產(chǎn)業(yè),要防止一哄而上,、泡沫化,,也不要搞一種模式。這就是在提醒,,我們要厘清關(guān)于“新質(zhì)生產(chǎn)力”的認(rèn)知,。

而想要正確理解新質(zhì)生產(chǎn)力,,首先要讀懂三個(gè)“不”。

最近,,新能源汽車、新興氫能,、新材料,、創(chuàng)新藥、生物制造,、商業(yè)航天,、低空經(jīng)濟(jì)、量子技術(shù)以及生命科學(xué)等近十個(gè)與新質(zhì)生產(chǎn)力有關(guān)的新興產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè),,受到廣泛關(guān)注,。

這些新興產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè),都包含重大顛覆性的核心技術(shù),。

那這是否意味著,,發(fā)展新質(zhì)生產(chǎn)力只能靠一個(gè)個(gè)產(chǎn)業(yè)單點(diǎn)的突破來(lái)實(shí)現(xiàn)?

要回答這一問(wèn)題,,可以從最近比較火的一個(gè)行業(yè)——汽車說(shuō)起,。

去年,中國(guó)汽車出口量躍升至全球第一,,并且,,速度令人驚嘆——2021、2022年連續(xù)邁上200萬(wàn)輛,、300萬(wàn)輛臺(tái)階,,2023年更是跨越兩個(gè)百萬(wàn)級(jí)臺(tái)階,達(dá)到522.1萬(wàn)輛,,其中,,新能源汽車占比從2020年的7%增長(zhǎng)到2023年的24.5%。

中國(guó)新能源汽車的一大核心競(jìng)爭(zhēng)力,,是在電動(dòng)化和智能化的雙賽道上并駕齊驅(qū),,而這離不開(kāi)中國(guó)互聯(lián)網(wǎng)、電子通信,、新能源行業(yè)的相互助益和促進(jìn),。

也就是說(shuō),中國(guó)新能源汽車的成績(jī),,是在猶如森林一般的龐大產(chǎn)業(yè)生態(tài)中,,逐步生長(zhǎng)出來(lái)的。

用這樣的方式形成的新質(zhì)生產(chǎn)力,,有什么特點(diǎn),?一個(gè)參考系,,是抵御外部風(fēng)險(xiǎn)的能力。

最近,,部分美國(guó)政客接連出來(lái)表態(tài),,要對(duì)中國(guó)的新能源汽車進(jìn)行打壓。這也引發(fā)了不少人的擔(dān)憂——擔(dān)心中國(guó)的新能源汽車行業(yè)現(xiàn)在已經(jīng)發(fā)展到了“天花板”,,只能碰壁向下了,。

其實(shí),很多人都不知道,,從2018年中美貿(mào)易摩擦開(kāi)始,,針對(duì)中國(guó)新能源汽車領(lǐng)域的打壓遏制就已經(jīng)開(kāi)啟——中國(guó)電動(dòng)汽車的關(guān)稅一度被加征至27.5%。

在這樣的情形下,,中國(guó)汽車出口量還是在幾年之間攀升至世界第一,。

在產(chǎn)業(yè)生態(tài)中生長(zhǎng)出來(lái)的中國(guó)新能源汽車,具備一體化優(yōu)勢(shì),,在面對(duì)“卡脖子”的情形時(shí),,應(yīng)對(duì)的空間更大。

實(shí)際上,,這種產(chǎn)業(yè)間橫向賦能的關(guān)系,在中國(guó)其他一些高技術(shù)產(chǎn)業(yè)鏈中,,都有著相似的體現(xiàn),。

我們還是拿新能源行業(yè)來(lái)說(shuō),除了新能源汽車,,中國(guó)的光伏產(chǎn)業(yè)同樣領(lǐng)軍全球,,但很少人知道,光伏產(chǎn)業(yè)與液晶電視產(chǎn)業(yè),,幾乎差不多時(shí)間在中國(guó)扎根并茁壯成長(zhǎng),,因?yàn)樗鼈冊(cè)诘讓拥墓杌AО濉⒖涛g等方面有著非常相近的制造技術(shù),,在制造工藝技術(shù)和管理邏輯上也非常相似,。

這意味著,在液晶電視行業(yè)更加精細(xì)的光電技術(shù),,可以移植到光伏產(chǎn)業(yè),,反之亦然。在不同的產(chǎn)業(yè)鏈上,,相似的技術(shù)可以起到橫向連接,、加固的作用。換句話說(shuō),,中國(guó)液晶行業(yè)的發(fā)展,,離不開(kāi)光伏企業(yè)的支撐,,而光伏產(chǎn)業(yè)的發(fā)展,也有液晶企業(yè)的功勞,。

當(dāng)不同產(chǎn)業(yè)之間相互交織,,重新鑲嵌,就得以形成更加豐富的網(wǎng)絡(luò),,改變?cè)疽恍╆P(guān)鍵節(jié)點(diǎn)技術(shù)只能在產(chǎn)業(yè)內(nèi)部單向突破的路徑,,提高技術(shù)突破和應(yīng)用的效率。

看懂這個(gè)邏輯,,就不難理解另一個(gè)被討論的熱詞——智能網(wǎng)聯(lián)汽車,。

具備智能網(wǎng)聯(lián)功能的新能源汽車,對(duì)應(yīng)的是一種正在醞釀中的全新智慧交通模式,,也被稱為“車路云”一體化的車聯(lián)網(wǎng)系統(tǒng),。

現(xiàn)在,大家都很習(xí)慣在網(wǎng)約車平臺(tái)查詢車輛的實(shí)時(shí)位置信息,。而當(dāng)“車路云”織成車聯(lián)網(wǎng)后,,不僅可以實(shí)時(shí)獲取位置、路線,、車速等數(shù)據(jù),,還可以通過(guò)車輛行駛數(shù)據(jù)和貨物需求數(shù)據(jù)進(jìn)行合理的路線規(guī)劃和貨物分配,減少空載率,,提高運(yùn)輸效益,。

這其中涉及的遠(yuǎn)遠(yuǎn)不止新能源汽車一個(gè)產(chǎn)業(yè),而是一個(gè)包括政府及行業(yè)監(jiān)管機(jī)構(gòu),,芯片模組,、設(shè)備軟件、云服務(wù),、通信,、高精定位地圖、人工智能大模型等供應(yīng)商,,出行服務(wù)商,、網(wǎng)聯(lián)車輛提供商等多方主體、產(chǎn)業(yè)的系統(tǒng)工程,。

正是得益于我們產(chǎn)業(yè)生態(tài)的既有優(yōu)勢(shì),,以此為基點(diǎn),我們才能搭建這樣一個(gè)平臺(tái),。

看懂了這一點(diǎn),,也就看懂了我們發(fā)展新質(zhì)生產(chǎn)力的方式——新質(zhì)生產(chǎn)力不是一個(gè)個(gè)單點(diǎn),不是要一個(gè)個(gè)孤立地干,而是要基于我們龐大的產(chǎn)業(yè)生態(tài)優(yōu)勢(shì),,在不斷的連接,、碰撞中,加速釋放創(chuàng)新能力,。

在我們提出要加快發(fā)展新質(zhì)生產(chǎn)力時(shí),一個(gè)很現(xiàn)實(shí)的問(wèn)題是,,如何平衡“新”與“舊”的關(guān)系,。

尤其是考慮到,我國(guó)制造業(yè)中,,80%都是傳統(tǒng)產(chǎn)業(yè),,那這是否意味著,發(fā)展新質(zhì)生產(chǎn)力就要拋棄這些“舊的”產(chǎn)業(yè),?

實(shí)踐證明,,并不是這樣。

最新數(shù)據(jù)顯示,,中國(guó)經(jīng)過(guò)數(shù)字化轉(zhuǎn)型的服務(wù)業(yè)全要素生產(chǎn)率增速,,高于進(jìn)行數(shù)字化轉(zhuǎn)型的第一、二產(chǎn)業(yè),。

而這樣的增長(zhǎng),,靠的是生產(chǎn)性服務(wù)業(yè)——服務(wù)業(yè)分為生產(chǎn)性服務(wù)業(yè)與生活性服務(wù)業(yè)兩種,而生產(chǎn)性服務(wù)業(yè),,離不開(kāi)制造業(yè),。

物流業(yè),就是一種典型的生產(chǎn)性服務(wù)業(yè),。

中國(guó)物流費(fèi)用占GDP的比重在15%左右,相比之下,,一些發(fā)達(dá)國(guó)家要低得多,,以美國(guó)為例,這一數(shù)字是不到10%,。

其中一個(gè)原因是,,美國(guó)經(jīng)濟(jì)以服務(wù)業(yè)為主,生產(chǎn),、生活所需的物流規(guī)模本身就小于中國(guó),。去年,中國(guó)快遞業(yè)務(wù)量首次突破1200億次,,相當(dāng)于去年全球快遞包裹業(yè)務(wù)量的63%,,約等于美國(guó)去年全年包裹量的5.5倍、日本的13.3倍、英國(guó)的23.5倍,。

前不久剛剛召開(kāi)的中央財(cái)經(jīng)委第四次會(huì)議上,,就專門研究了有效降低全社會(huì)物流成本問(wèn)題。那么,,在物流規(guī)模的絕對(duì)值還將持續(xù)增長(zhǎng)情況下,,唯一的路徑,就是提高運(yùn)輸?shù)男?。目前,,中?guó)有超過(guò)70%的貨物都是公路運(yùn)輸,公路運(yùn)輸本身就有著很大的效率提升空間,。

這個(gè)問(wèn)題,,如何解決?

我們回到剛才講到的“車聯(lián)網(wǎng)”系統(tǒng),,其中,,運(yùn)輸貨車的電動(dòng)化、智能化,,就是一個(gè)切入點(diǎn),,隨著“車聯(lián)網(wǎng)”系統(tǒng)的搭建,物流業(yè)的模式和業(yè)態(tài),,也將會(huì)更徹底地改變,,實(shí)現(xiàn)成本的優(yōu)化。

這背后,,就是用新質(zhì)生產(chǎn)力,,賦能生產(chǎn)性服務(wù)業(yè)的發(fā)展路徑。這背后,,離不開(kāi)制造業(yè)的堅(jiān)實(shí)基礎(chǔ),。

目前,不少西方國(guó)家的生產(chǎn)性服務(wù)業(yè)比重都要高于中國(guó),,但其全要素生產(chǎn)率增速卻低于中國(guó),,其中一個(gè)原因就是制造業(yè)比重偏低。

看似“舊”的制造業(yè),,正是提升全要素生產(chǎn)率的重要依托,。

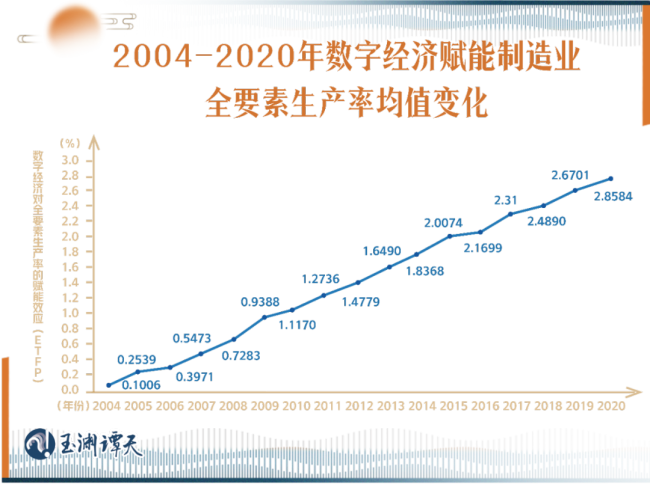

有學(xué)者做過(guò)測(cè)算,從2004年開(kāi)始到2021年,,數(shù)字經(jīng)濟(jì)賦能制造業(yè)全要素生產(chǎn)率效能呈逐年上升的趨勢(shì),,且近年來(lái),賦能均值達(dá)到了最高點(diǎn),。

這項(xiàng)研究在對(duì)不同省份“數(shù)字經(jīng)濟(jì)賦能制造業(yè)全要素生產(chǎn)率效應(yīng)”這一指標(biāo)進(jìn)行測(cè)算時(shí),,還發(fā)現(xiàn),考察期內(nèi)最高的3個(gè)省份依次為廣西(2.15),、江西(2.09)和福建(2.03),,而并非制造業(yè)最發(fā)達(dá)的廣東、浙江,、山東等省份,。

原因就在于制造業(yè)發(fā)展相對(duì)后發(fā)的地區(qū),客觀上存在要素供給跟配置之間的矛盾,,以及設(shè)備利用率和使用率不高的問(wèn)題,,而數(shù)字經(jīng)濟(jì)恰好可以通過(guò)其便捷、智能的特點(diǎn),,增強(qiáng)要素的流動(dòng)性,,能夠更顯著地對(duì)后發(fā)地區(qū)提高全要素生產(chǎn)率賦能。

這在中國(guó)中西部地區(qū),,正在越來(lái)越多地顯現(xiàn),。

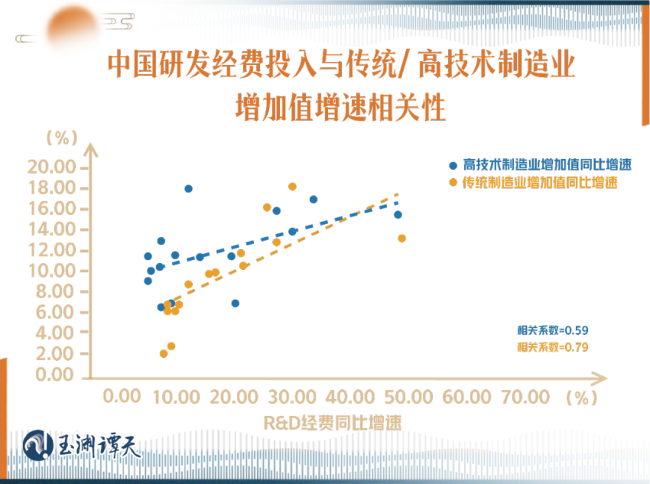

國(guó)家發(fā)改委專家從5年的時(shí)間維度進(jìn)行了調(diào)研,得到了一些更具趨勢(shì)性的發(fā)現(xiàn):

在中國(guó),,對(duì)于傳統(tǒng)產(chǎn)業(yè)而言,,研發(fā)經(jīng)費(fèi)投入對(duì)增長(zhǎng)的貢獻(xiàn),反而更容易顯現(xiàn),。

新質(zhì)生產(chǎn)力,并不是專指幾個(gè)戰(zhàn)略性新興產(chǎn)業(yè),,或者僅僅針對(duì)某幾項(xiàng)技術(shù)的攻關(guān),,更是一種應(yīng)用和賦能的理念。

以目前中國(guó)所擁有的世界第一的制造業(yè)規(guī)模,、以及其中80%的傳統(tǒng)產(chǎn)業(yè)占比,,中國(guó)經(jīng)濟(jì)與世界其他主要經(jīng)濟(jì)體相比,有著龐大的存量升級(jí)的空間,。與此同時(shí),,我們提到的大規(guī)模設(shè)備更新,也是通過(guò)技術(shù)手段,,支持傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)。

我們發(fā)展新質(zhì)生產(chǎn)力,,就是要在制造業(yè)和服務(wù)業(yè)當(dāng)前存量的基礎(chǔ)上,,實(shí)現(xiàn)共同向前的一步。

無(wú)論是產(chǎn)業(yè)的連接,,還是對(duì)傳統(tǒng)制造業(yè)的改造,聽(tīng)起來(lái),發(fā)展新質(zhì)生產(chǎn)力似乎是中國(guó)自己的事情,。

更何況,,在部分美西方國(guó)家打壓中國(guó)科技發(fā)展,中斷與中國(guó)科技合作的背景下,,發(fā)展新質(zhì)生產(chǎn)力,,是不是意味著同國(guó)際合作的重要性下降了?

這個(gè)問(wèn)題,,同樣要放在我們自身發(fā)展的邏輯下來(lái)理解,,因?yàn)槲覀儼l(fā)展不是為了針對(duì)誰(shuí)、對(duì)抗誰(shuí),,發(fā)展新質(zhì)生產(chǎn)力,,從起點(diǎn)就不是要排斥任何人。

這段時(shí)間,,多家歐美車企表示暫停新能源汽車的研發(fā),,由此,也出現(xiàn)一些論調(diào),,稱中國(guó)電動(dòng)車可能要成為“孤島”,。

事實(shí)是怎樣的,其實(shí)一組簡(jiǎn)單的數(shù)據(jù)就能回答這個(gè)問(wèn)題,,按照美國(guó)公布的數(shù)據(jù),,美國(guó)國(guó)內(nèi),純電動(dòng)汽車的市場(chǎng)占有率從2020年開(kāi)始在逐年升高,。

根據(jù)美國(guó)國(guó)家環(huán)境保護(hù)局(EPA)的要求,,到2030年電動(dòng)汽車要在美國(guó)市場(chǎng)占新車產(chǎn)量的60%。

而歐洲,,也是受烏克蘭危機(jī)引發(fā)的能源危機(jī)的影響,,在考慮2035年全歐盟禁售燃油車的政策是否有些太過(guò)激進(jìn),但這并不意味著,,歐洲要開(kāi)倒車,。

無(wú)論是從產(chǎn)業(yè)發(fā)展還是能源轉(zhuǎn)型的大趨勢(shì)來(lái)看,所謂“美歐放棄電動(dòng)車”完全經(jīng)不起推敲,。

然而,,在澄清真實(shí)情況的同時(shí),譚主發(fā)現(xiàn)從這一論調(diào)派生出了兩種情緒,,更值得警惕:

前一種是“大快人心”,,認(rèn)為中國(guó)完勝美歐,下一步就可以打掃戰(zhàn)場(chǎng),,包攬美歐之外全球電動(dòng)車市場(chǎng),;

后一種是“捶胸頓足”,,認(rèn)為美歐是為了脫離中國(guó)供應(yīng)鏈而痛下殺手,而中國(guó)一旦失去了美歐市場(chǎng),,國(guó)產(chǎn)新能源車產(chǎn)業(yè)只能走入產(chǎn)能過(guò)剩這一條死路,,被所謂的國(guó)際車企“主流”所拋棄。

這些偏頗的認(rèn)識(shí),,問(wèn)題就出在誤讀了我們自身發(fā)展和外部環(huán)境之間的關(guān)系,。而新能源汽車行業(yè)本身,其實(shí)為我們理解這種關(guān)系提供了一個(gè)很好的場(chǎng)景,。

去年,,中國(guó)新能源汽車出口量全球第一,很多人看到“第一”這個(gè)詞,,就覺(jué)得中國(guó)新能源汽車發(fā)展到了“天花板”,,但其實(shí)并不是這樣的。

去年,,日本出口了400多萬(wàn)輛汽車,,但日本車企在全球,賣了2000多萬(wàn)輛車——大部分車都并不是在日本本土生產(chǎn)的,,而是在其他國(guó)家生產(chǎn)的,。

這是由汽車行業(yè)的特性決定的——汽車由于本身的運(yùn)輸成本高,是典型的市場(chǎng)導(dǎo)向型產(chǎn)品,,越靠近銷售地生產(chǎn),,越容易降低成本。

出口,,只是中國(guó)新能源汽車出海的第一步,。

上個(gè)世紀(jì)90年代,中國(guó)生產(chǎn)的摩托車曾一度風(fēng)靡東南亞,,然而,,由于東南亞沒(méi)有成型的造車生態(tài),中國(guó)車企難以扎根生產(chǎn),,導(dǎo)致只能先把產(chǎn)品賣到東南亞國(guó)家,,結(jié)果一時(shí)風(fēng)靡之后很快陷入了拼“低價(jià)”的惡性競(jìng)爭(zhēng)。

所以要真正實(shí)現(xiàn)出海,,就要將自身積累的技術(shù)和優(yōu)勢(shì)進(jìn)行價(jià)值的共享,,以大家都受益的原則,不斷地磨合,,產(chǎn)生新的合作方式,。

中國(guó)新能源汽車就是在這種雙向的開(kāi)放互動(dòng)中成熟起來(lái)。而隨著中國(guó)新能源車企出海拓展新市場(chǎng),,我們也在把這種共贏的模式帶到東南亞,、歐洲等等中企涉足的地方。

這些,,都是發(fā)展的空間,。

從新能源汽車行業(yè)向外延伸,也是同樣的邏輯,??梢栽倏?023年的一組數(shù)據(jù):

最新公布的數(shù)據(jù)顯示,2023年前10個(gè)月,,中國(guó)知識(shí)密集型服務(wù)進(jìn)出口增長(zhǎng)8.9%,,高于服務(wù)業(yè)進(jìn)出口的平均水平。

而與知識(shí)密集型服務(wù)貿(mào)易進(jìn)出口增速密切相關(guān)的,,還有一個(gè)數(shù)字,。那就是高技術(shù)服務(wù)業(yè)吸引外資的比重。2023年,,全國(guó)高技術(shù)服務(wù)業(yè)實(shí)際引進(jìn)外資占實(shí)際使用外資金額比重為37.3%,,較2022年全年提升1.2個(gè)百分點(diǎn),創(chuàng)歷史新高,。

這些數(shù)據(jù)足以說(shuō)明,,我們并不是要閉門造車,恰恰相反,,我們要在開(kāi)放中發(fā)展新質(zhì)生產(chǎn)力,。同樣,也只有越來(lái)越大的市場(chǎng)空間,,才能支撐新質(zhì)生產(chǎn)力的進(jìn)一步發(fā)展,。

這是我們發(fā)展的邏輯,不會(huì)改變,。