國(guó)家醫(yī)保局有關(guān)司負(fù)責(zé)人就居民醫(yī)保參保答記者問(wèn)

新華社北京3月25日電題:國(guó)家醫(yī)保局有關(guān)司負(fù)責(zé)人就居民醫(yī)保參保答記者問(wèn)

新華社記者

近期,,全國(guó)大部分地區(qū)已經(jīng)完成城鄉(xiāng)居民醫(yī)保費(fèi)用集中征繳工作,,參保群眾已經(jīng)享受到了醫(yī)療保障服務(wù),。全國(guó)基本醫(yī)保參保情況如何,?居民醫(yī)保繳費(fèi)標(biāo)準(zhǔn)是否合理,?未生病的居民參加基本醫(yī)保是否“吃虧了”,?國(guó)家醫(yī)保局有關(guān)司負(fù)責(zé)人就社會(huì)關(guān)心的問(wèn)題接受了記者的采訪,。

問(wèn):有人稱(chēng),,我國(guó)城鄉(xiāng)居民醫(yī)保參保人數(shù)近年來(lái)持續(xù)下降。還有人稱(chēng),,部分地區(qū)農(nóng)村出現(xiàn)醫(yī)?!巴吮3薄薄U?qǐng)問(wèn)相關(guān)說(shuō)法是否屬實(shí),?

答:這種說(shuō)法不準(zhǔn)確,。我國(guó)基本醫(yī)保參保覆蓋面穩(wěn)定在95%以上,參保質(zhì)量持續(xù)提升,。

從宏觀上看,,居民醫(yī)保參保人數(shù)保持穩(wěn)定。相關(guān)數(shù)據(jù)近年來(lái)有輕微波動(dòng),,主要是兩方面原因造成的,。一是參保數(shù)據(jù)治理。自2022年起,,醫(yī)保部門(mén)以全國(guó)統(tǒng)一醫(yī)保信息平臺(tái)上線(xiàn)為契機(jī),,連續(xù)兩年清理居民醫(yī)保跨省和省內(nèi)重復(fù)參保數(shù)據(jù)共5600萬(wàn),。這是居民醫(yī)保參保數(shù)據(jù)出現(xiàn)波動(dòng)的最主要原因,。二是參保結(jié)構(gòu)優(yōu)化,。由于大學(xué)生畢業(yè)就業(yè)等新增就業(yè)因素,部分原來(lái)參加居民醫(yī)保的群眾轉(zhuǎn)為參加職工醫(yī)保,,2020年至2023年,,每年都有500萬(wàn)至800萬(wàn)參保人由參加居民醫(yī)保轉(zhuǎn)為參加職工醫(yī)保,造成了居民醫(yī)保人數(shù)和職工醫(yī)保人數(shù)此消彼長(zhǎng),。

從微觀上看,,國(guó)家醫(yī)保局近期派出專(zhuān)人,赴內(nèi)蒙古,、黑龍江,、河南、湖北,、湖南,、四川、甘肅等8個(gè)省份中工作基礎(chǔ)相對(duì)較弱的8個(gè)村開(kāi)展參保工作蹲點(diǎn)調(diào)研,。調(diào)研顯示,,這8個(gè)村中,有5個(gè)村2023年參加居民醫(yī)保人數(shù)比2022年增加,,有3個(gè)村參保人數(shù)略有減少,,8個(gè)村整體參保人數(shù)比2022年凈增長(zhǎng)151人。以網(wǎng)傳“多人退?!钡暮笔÷槌鞘心炒鍨槔?,實(shí)地調(diào)研發(fā)現(xiàn),2023年該村97.4%的居民均參加醫(yī)保,,實(shí)際新增參保30人,,因特殊原因未參保的僅是個(gè)例。許多村民表示,,幸好有了醫(yī)保,,切實(shí)解決了他們看病就醫(yī)的后顧之憂(yōu)。

但也要看到,,隨著我國(guó)人口老齡化,、少子化的持續(xù)發(fā)展,特別是隨著我國(guó)人口總量的下降,,未來(lái)居民醫(yī)保參保人數(shù)可能也會(huì)平穩(wěn)中略有下降,,甚至總參保人數(shù)也有可能縮小。

問(wèn):2023年我國(guó)城鄉(xiāng)居民醫(yī)保個(gè)人繳費(fèi)標(biāo)準(zhǔn)為380元,。有人認(rèn)為費(fèi)用標(biāo)準(zhǔn)偏高,,漲速偏快。該如何看待這個(gè)觀點(diǎn),?

答:有輿論認(rèn)為,,與2003年“新農(nóng)合”建立時(shí)10元/人的繳費(fèi)標(biāo)準(zhǔn)相比,,目前380元/人的居民醫(yī)保費(fèi)用繳費(fèi)標(biāo)準(zhǔn)增長(zhǎng)太快。但是,,我們不應(yīng)單純看繳費(fèi)標(biāo)準(zhǔn)的增幅,,而應(yīng)該看這增長(zhǎng)的370元為廣大人民群眾帶來(lái)了什么,。事實(shí)上,,醫(yī)保籌資標(biāo)準(zhǔn)上漲的背后,,是醫(yī)保服務(wù)水平更大幅度的提高,。

一是對(duì)群眾的保障范圍顯著拓展。2003年“新農(nóng)合”建立初期,,能報(bào)銷(xiāo)的藥品只有300余種,,治療癌癥、罕見(jiàn)病等的用藥幾乎不能報(bào)銷(xiāo),,罹患大病的患者治療手段非常有限,。目前,我國(guó)醫(yī)保藥品目錄內(nèi)包含藥品已達(dá)3088種,,覆蓋了公立醫(yī)療機(jī)構(gòu)用藥金額90%以上的品種,,其中包含74種腫瘤靶向藥、80余種罕見(jiàn)病用藥,。特別是許多新藥好藥在國(guó)內(nèi)上市后不久就可以按規(guī)定納入醫(yī)保目錄,。以治療白血病的藥品“伊馬替尼”為例,該藥品剛在國(guó)內(nèi)上市時(shí)患者服藥的年自付費(fèi)用近30萬(wàn)元,,許多患者和家庭不得不“望藥興嘆”,,在沉重的經(jīng)濟(jì)負(fù)擔(dān)和脆弱的生命之間艱難取舍;2018年國(guó)家醫(yī)保局組建以來(lái),,該藥品集采并經(jīng)醫(yī)保報(bào)銷(xiāo)后,,患者每年服藥的自付費(fèi)用降低至6000元左右,不斷完善的醫(yī)保制度讓無(wú)數(shù)患者和家庭重燃生命希望,。

二是各類(lèi)現(xiàn)代醫(yī)學(xué)檢查診療技術(shù)更加可及,。20年來(lái),在醫(yī)保政策的有力支持下,,醫(yī)療服務(wù)能力實(shí)現(xiàn)跨越式發(fā)展,,重大疾病診療能力比肩國(guó)際先進(jìn)水平,一些領(lǐng)域領(lǐng)先世界,?;颊呦硎艿降尼t(yī)學(xué)檢查、診療手段朝著數(shù)字化,、智能化,、精準(zhǔn)化方向大幅邁進(jìn),,彩超、CT,、核磁共振等高新設(shè)備迅速普及,,無(wú)痛手術(shù)、微創(chuàng)手術(shù)等過(guò)去高高在上,、遙不可及的診療技術(shù)日益普及并納入醫(yī)保報(bào)銷(xiāo)范圍,,廣大參保患者享受了更加優(yōu)質(zhì)的醫(yī)療服務(wù),。

三是群眾的就醫(yī)報(bào)銷(xiāo)比例顯著提高,。2003年,“新農(nóng)合”制度建立之初,,政策范圍內(nèi)住院費(fèi)用報(bào)銷(xiāo)比例普遍在30%至40%左右,,群眾自付比例較高,就醫(yī)負(fù)擔(dān)重,。目前,,我國(guó)居民醫(yī)保的政策范圍內(nèi)住院費(fèi)用報(bào)銷(xiāo)比例維持在70%左右,群眾的就醫(yī)負(fù)擔(dān)明顯減輕,,而這必然帶來(lái)醫(yī)?;I資標(biāo)準(zhǔn)的提高。同時(shí),,隨著我國(guó)人口老齡化程度加深,、群眾醫(yī)療需求的提升、醫(yī)療消費(fèi)水平的提高,,也需要加強(qiáng)醫(yī)?;鸹I集,為群眾提供穩(wěn)定可持續(xù)的保障,。

四是對(duì)群眾的服務(wù)能力水平跨越式提升,。2003年,“新農(nóng)合”的參合群眾在本縣(區(qū))醫(yī)院就診才能方便報(bào)銷(xiāo),,去異地就醫(yī)報(bào)銷(xiāo)比例降低較多,,且不能直接結(jié)算。目前,,居民醫(yī)保參保群眾不僅可以在本縣(區(qū)),、本市(州)、本省份享受就醫(yī)報(bào)銷(xiāo),,還可以在全國(guó)近10萬(wàn)家定點(diǎn)醫(yī)療機(jī)構(gòu)享受跨省住院費(fèi)用直接結(jié)算服務(wù),,為廣大在異地生活、旅游,、工作的群眾看病就醫(yī)提供了堅(jiān)實(shí)保障,。此外,,高血壓、糖尿病門(mén)診用藥保障機(jī)制從無(wú)到有,,讓群眾不再為買(mǎi)藥錢(qián)操心,,幫助約1.8億城鄉(xiāng)居民“兩病”患者減輕用藥負(fù)擔(dān)799億元;“三重保障制度”僅2023年一年就惠及農(nóng)村低收入人口就醫(yī)超1.8億人次,,幫助減輕醫(yī)療費(fèi)用負(fù)擔(dān)超1800億元,。

20年間,居民醫(yī)保人均籌資標(biāo)準(zhǔn)雖然增加了370元,,但醫(yī)療保障水平和服務(wù)的提升為群眾帶來(lái)的收益卻遠(yuǎn)不是這370元可計(jì)量的,。事實(shí)上,為了支撐醫(yī)保服務(wù)能力和水平的大幅度提升,,國(guó)家在對(duì)居民個(gè)人每年參保繳費(fèi)標(biāo)準(zhǔn)進(jìn)行調(diào)整的同時(shí),財(cái)政對(duì)居民參保的補(bǔ)助進(jìn)行了更大幅度的上調(diào),。2003年至2023年,,國(guó)家財(cái)政對(duì)居民參保的補(bǔ)助從不低于10元增長(zhǎng)到不低于640元。如果一名居民在2003年至2023年連續(xù)參保,,其醫(yī)??偙YM(fèi)至少為8660元;其中財(cái)政共補(bǔ)助至少為6020元,,占保費(fèi)總額的約70%,;居民個(gè)人繳費(fèi)共計(jì)2640元,只占保費(fèi)總額的約30%,。

在不斷完善的醫(yī)保制度的有力支持下,,全國(guó)居民就醫(yī)需求快速釋放,健康水平顯著提升,。據(jù)統(tǒng)計(jì),,2003年至2022年,我國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)總診療人次數(shù)從20.96億人次增長(zhǎng)至84.2億人次,;全國(guó)居民平均預(yù)期壽命從2005年的72.95歲增長(zhǎng)到2020年的77.93歲,。與此同時(shí),個(gè)人衛(wèi)生支出占全國(guó)衛(wèi)生總費(fèi)用的比重卻從2003年的55.8%大幅下降至2022年的27.0%,。近14億醫(yī)保參保人享受更高水平的醫(yī)療條件,、更大范圍的醫(yī)療保障、更高比例的醫(yī)保報(bào)銷(xiāo),、更為便利的醫(yī)保服務(wù)的背后,,是中國(guó)醫(yī)保制度為人民生命健康的保駕護(hù)航。

問(wèn):城鄉(xiāng)居民享受的醫(yī)保報(bào)銷(xiāo),,都是來(lái)自居民個(gè)人繳費(fèi)嗎,?

答:城鄉(xiāng)居民醫(yī)保的保費(fèi)為定額按年繳納,,2023年的籌資標(biāo)準(zhǔn)為1020元/人,其中財(cái)政補(bǔ)助不低于640元/人,,這是籌資的大頭,;個(gè)人繳費(fèi)標(biāo)準(zhǔn)380元,只是籌資的小頭,,并且對(duì)于低保戶(hù)等困難人員,,財(cái)政還會(huì)給予全額或部分補(bǔ)助。

居民繳納的醫(yī)保費(fèi),,與財(cái)政補(bǔ)助共同組成了我國(guó)廣大城鄉(xiāng)居民共同的基本醫(yī)?;鸪兀瑤?lái)的是對(duì)廣大群眾基本醫(yī)保保障水平的持續(xù)提升,。在此,,再補(bǔ)充說(shuō)明2023年的幾個(gè)數(shù)據(jù):一是全年全國(guó)城鄉(xiāng)居民醫(yī)保個(gè)人繳費(fèi)總額為3497億元,二是財(cái)政全年為居民繳費(fèi)補(bǔ)助6977.59億元,,三是居民醫(yī)?;鹑曛С?0423億元。居民醫(yī)?;鹑曛С隹傤~,,是居民個(gè)人繳費(fèi)總金額的2.98倍。

問(wèn):如何看待“繳納醫(yī)保后沒(méi)生病,,吃虧了”等言論,?

答:疾病的發(fā)生往往具有不確定性。在現(xiàn)代社會(huì),,面對(duì)突然到來(lái)的重大疾病,,個(gè)人和家庭很難能獨(dú)自承受高昂的救治費(fèi)用。保險(xiǎn)的實(shí)質(zhì),,就是匯聚各方力量后,,幫助那些不幸患重病的個(gè)人和家庭抵御大額醫(yī)療支出的風(fēng)險(xiǎn)。因此,,參加醫(yī)保就是“患病時(shí)有保障,,無(wú)病時(shí)利他人”,應(yīng)該是每個(gè)群眾面對(duì)疾病風(fēng)險(xiǎn)不確定性時(shí)的理性選擇,。

2022年,,全國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)門(mén)診總診療84.2億人次,平均每個(gè)人一年到醫(yī)療衛(wèi)生機(jī)構(gòu)就診6次,。全國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)入院2.47億人次,,年住院率為17.5%;也就是說(shuō),平均每6個(gè)人中就有1個(gè)人一年住一次醫(yī)院,。居民生病,、生大病的概率并不像想象中的那么低。之前脫貧攻堅(jiān)期間,,40%的貧困是因病致貧,、因病返貧,也說(shuō)明疾病對(duì)家庭經(jīng)濟(jì)狀況的影響極大,。

數(shù)據(jù)顯示,,2022年我國(guó)居民醫(yī)保參保人的次均住院費(fèi)用為8129元,以報(bào)銷(xiāo)比例70%計(jì)算,,住一次院醫(yī)保平均報(bào)銷(xiāo)5690元,;假如居民將2003年至2023年連續(xù)參保個(gè)人繳納的保費(fèi)進(jìn)行儲(chǔ)蓄,按年利率5%計(jì)算復(fù)利,,到2023年本金和利息共3343.1元,。也就是說(shuō),居民住一次院后醫(yī)保報(bào)銷(xiāo)的金額,,就遠(yuǎn)超將連續(xù)20年個(gè)人總保費(fèi)進(jìn)行儲(chǔ)蓄的收益,。

所以說(shuō),“繳納醫(yī)保后沒(méi)生病,,吃虧了”這種說(shuō)法不對(duì),而且從算賬上來(lái)說(shuō)也是不劃算的,。

問(wèn):有網(wǎng)民稱(chēng),,“年輕人身體好可以不參保,只給老人,、孩子參保就行了”,。請(qǐng)問(wèn)如何看待這個(gè)觀點(diǎn)?

答:這種觀點(diǎn)在部分人群中有一定代表性,。但如果綜合考慮各方面因素,,會(huì)發(fā)現(xiàn)這其實(shí)是“算小賬、吃大虧”,。

一是我國(guó)的疾病譜正在發(fā)生變化,。隨著現(xiàn)代科學(xué)技術(shù)的發(fā)展,越來(lái)越多的疾病實(shí)現(xiàn)了早發(fā)現(xiàn),、早診斷,,尤其是隨著現(xiàn)代生活節(jié)奏的加快、工作壓力的加大以及生活習(xí)慣等原因,,高血壓,、糖尿病、心臟病、惡性腫瘤等出現(xiàn)低齡化趨勢(shì),,青壯年面臨的健康風(fēng)險(xiǎn)不容小覷,。

二是青壯年對(duì)疾病風(fēng)險(xiǎn)的承受力更加脆弱。青壯年上有老,,下有小,,是家庭的“頂梁柱”,一旦罹患重大疾病,,如果沒(méi)有醫(yī)保,,不僅意味著家庭將承擔(dān)巨額的治療費(fèi)用,還意味著家庭將失去重要經(jīng)濟(jì)來(lái)源,。這雙重的打擊,,不僅在經(jīng)濟(jì)上將給家庭帶來(lái)災(zāi)難性的影響,還會(huì)進(jìn)一步影響子女的教育和成長(zhǎng),。因此,,家庭的“頂梁柱”更加需要醫(yī)療保障給予重點(diǎn)的保駕護(hù)航。

綜上所述,,青壯年應(yīng)該參保,。這不僅僅是為了自己,也是為父母,、孩子和家庭提供保障,。

下一步,國(guó)家醫(yī)保局將繼續(xù)發(fā)揮我國(guó)基本醫(yī)保制度的確定性來(lái)應(yīng)對(duì)疾病風(fēng)險(xiǎn)的不確定性,,盡力而為,、量力而行,著力緩解群眾看病就醫(yī)的費(fèi)用負(fù)擔(dān),,為廣大群眾提供更加優(yōu)質(zhì)的醫(yī)保服務(wù),。

推薦閱讀

商務(wù)部部長(zhǎng)王文濤會(huì)見(jiàn)蘋(píng)果公司首席執(zhí)行官庫(kù)克

央廣網(wǎng)2024-03-23 11:14:18

外交部:奉勸斯威士蘭少數(shù)當(dāng)權(quán)者,,早日迷途知返

央視新聞客戶(hù)端2024-03-22 16:50:51

國(guó)臺(tái)辦:獲救吳姓男子22日送返金門(mén)

央視新聞客戶(hù)端2024-03-22 16:48:45

系著黑領(lǐng)帶的普京,提到一個(gè)抓捕細(xì)節(jié)

牛彈琴2024-03-24 10:11:58

張棟梁現(xiàn)身王心凌演唱會(huì) 重現(xiàn)何群成曉詩(shī)的回憶殺

搜狐娛樂(lè)2024-03-25 08:58:19

神秘的成飛云影無(wú)人機(jī)首次全面公開(kāi)

憤怒的熊貓2024-03-23 10:14:37

莫斯科郊外的晚上,,這一夜格外血腥

牛彈琴2024-03-23 10:13:17

寒心,!男子撿手機(jī)歸還反被訛 各方發(fā)聲 失主道歉后收尾

濟(jì)南時(shí)報(bào)-新黃河2024-03-25 09:06:10

男子發(fā)文欲輕生同學(xué)異地報(bào)警 民警親自上門(mén)核實(shí)勸導(dǎo)

光明網(wǎng)2024-03-25 09:09:49

蕭美琴竄訪,、解放軍連出3招,、蔡英文或遭牢獄之災(zāi),侯友誼遇麻煩

憤怒的熊貓2024-03-23 10:16:36

央媒:AI換臉涉黃挑戰(zhàn)公序良俗 技術(shù)無(wú)善惡但有邊界

光明網(wǎng)2024-03-25 09:05:01

王艷新劇開(kāi)機(jī)路透曝光 老態(tài)明顯現(xiàn)場(chǎng)局促不自信

今日頭條2024-03-25 08:49:05

最新標(biāo)準(zhǔn)來(lái)了 快看孩子身高達(dá)標(biāo)沒(méi) 警惕孩子矮又小

成都發(fā)布2024-03-25 09:16:06

俄導(dǎo)彈摧毀烏決策中心,,美法等多名西方軍官在現(xiàn)場(chǎng):美俄正面斗法

憤怒的熊貓2024-03-23 10:15:16

又一種美國(guó)“未來(lái)武器”下馬了……

樞密院十號(hào)2024-03-24 10:12:39

又一行業(yè)大洗牌來(lái)了?網(wǎng)紅蛋糕店大范圍關(guān)店,,總部大門(mén)上鎖拖欠工資,!

百家號(hào)2024-03-25 09:11:48

俄音樂(lè)廳恐襲,,美國(guó)知道多少?

樞密院十號(hào)2024-03-24 10:13:59

還真是印度特工干的,!

牛彈琴2024-03-22 09:42:43

"中國(guó)政府價(jià)值觀令人震撼,,在華看不到乞丐要錢(qián),可美國(guó)……"

觀察者網(wǎng)2024-03-22 10:40:37

背叛普京后,亞洲小國(guó)立馬被“槍指腦門(mén)”,,不想挨打就得忍痛割?lèi)?ài)

憤怒的熊貓2024-03-22 10:18:42

美國(guó)駐莫斯科大使館降半旗致哀向俄羅斯人民表示聲援

今日頭條2024-03-25 09:02:58

美首次在關(guān)島試射高超導(dǎo)彈,,專(zhuān)家:針對(duì)性明顯,還有作秀成分

澎湃新聞2024-03-22 09:55:14

男子47萬(wàn)買(mǎi)奔馳新能源車(chē)行駛中自燃 廠家:因同時(shí)踩了18分鐘油門(mén)剎車(chē)

瀟湘晨報(bào)2024-03-25 09:10:35

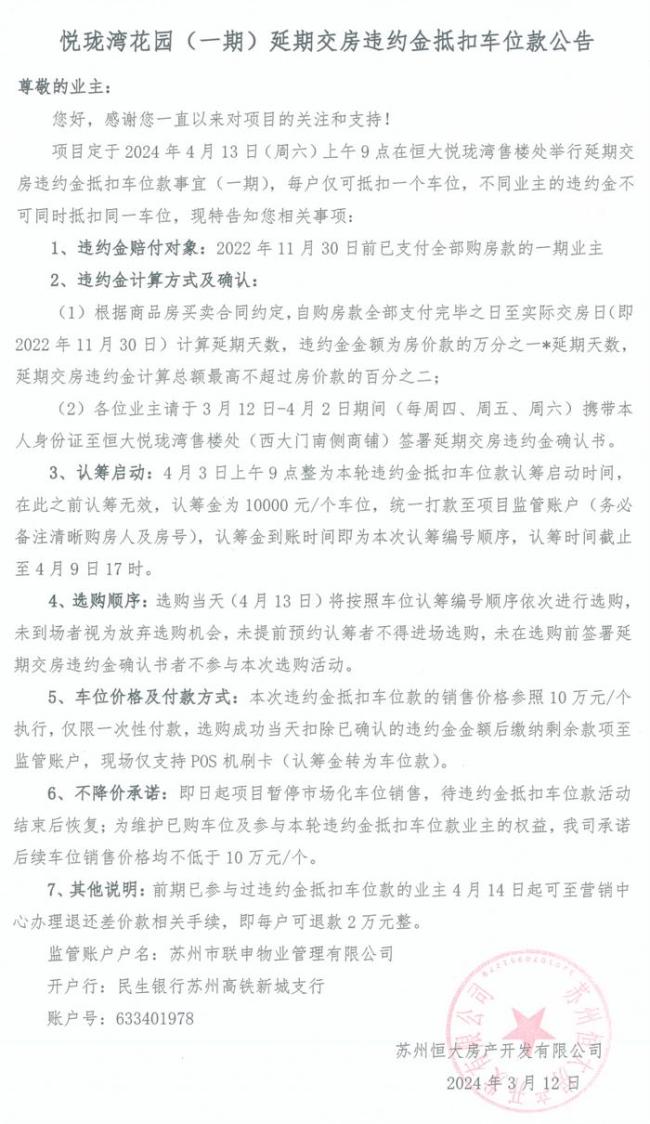

延期交房15個(gè)月,恒大一樓盤(pán)號(hào)召業(yè)主用違約金買(mǎi)車(chē)位,!

2024-03-25 08:56:17

女子找開(kāi)封王婆說(shuō)媒成功后現(xiàn)場(chǎng)拜堂 當(dāng)場(chǎng)改口喊男方家長(zhǎng)“媽媽”

今日頭條2024-03-25 08:56:46

研究表明太陽(yáng)燃料耗盡隨時(shí)都有可能吞掉地球

新浪2024-03-25 08:52:39

“中國(guó)速度太快”!朔爾茨“羨慕了”

參考消息2024-03-23 10:13:53

外賣(mài)小哥曝光外賣(mài)炒飯商家后廚現(xiàn)場(chǎng)令人震驚

新浪2024-03-25 09:00:12

臺(tái)灣擔(dān)心:“如果殲-20出現(xiàn)在蔡英文專(zhuān)機(jī)旁邊……”

憤怒的熊貓2024-03-22 10:15:20

女子哭訴50歲母親二婚后將再生雙胞胎

2024-03-25 08:50:34

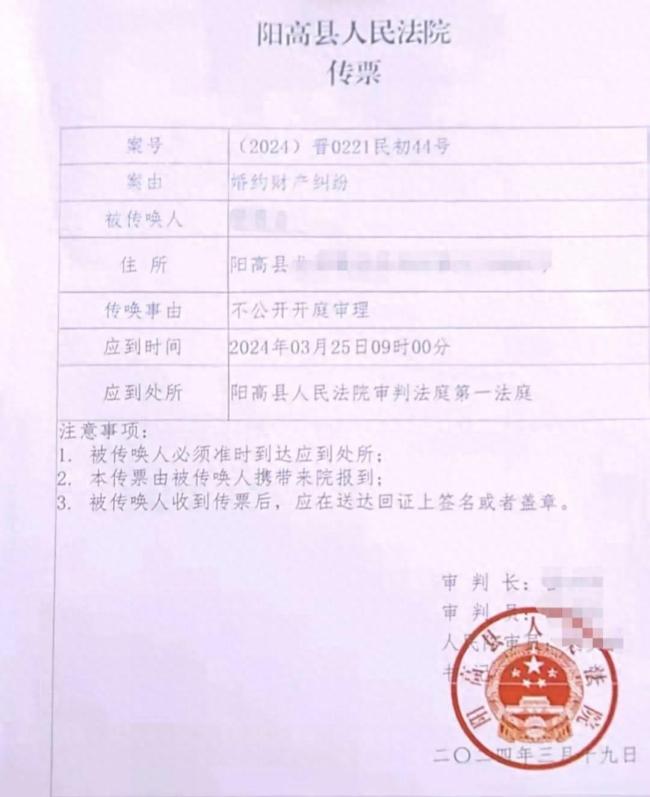

山西“訂婚強(qiáng)奸案”涉彩禮糾紛案將一審開(kāi)庭

澎湃2024-03-25 09:08:44

對(duì)烏出兵進(jìn)入倒計(jì)時(shí),法軍做好交戰(zhàn)準(zhǔn)備,,馬克龍的對(duì)手并非俄羅斯

航空網(wǎng)2024-03-23 10:15:59

菲律賓的強(qiáng)援即將抵達(dá),時(shí)刻瞄準(zhǔn)黃巖島仁愛(ài)礁,,解放軍體系已覆蓋

憤怒的熊貓2024-03-22 10:14:45

西方圍堵下,中國(guó)電動(dòng)車(chē)找到了"更廣闊天地"

觀察者網(wǎng)2024-03-22 10:41:12

王婆從非誠(chéng)勿擾干成愛(ài)情保衛(wèi)戰(zhàn):離婚夫妻都找她 調(diào)解成功復(fù)婚

今日頭條2024-03-25 08:54:19

熱門(mén)文章

軍事

財(cái)經(jīng)

-

成交額激增560%:廣東荔枝破解物流“生死時(shí)速”,,京東助農(nóng)產(chǎn)業(yè)背后的“鮮甜”革命

-

碧蓮盛繼續(xù)深化“植養(yǎng)結(jié)合”布局

-

寵粉標(biāo)桿,老鄉(xiāng)雞又玩新花樣

-

農(nóng)產(chǎn)品深加工助力,,圍場(chǎng)百余種優(yōu)質(zhì)農(nóng)特產(chǎn)品進(jìn)京

-

星巴克人事大調(diào)整,,加強(qiáng)領(lǐng)導(dǎo)層問(wèn)責(zé),加速回歸本質(zhì)

-

五芳齋第二曲線(xiàn)實(shí)現(xiàn)增長(zhǎng),得先揭掉“創(chuàng)可貼”