個人養(yǎng)老金制度今起推向全國 一文了解有哪些優(yōu)惠

個人養(yǎng)老金制度從今天(12月15日)起在全國全面實施,。什么是個人養(yǎng)老金?有哪些優(yōu)惠,?來看解讀報道,。

我國的養(yǎng)老保障體系包括三部分:

一是基本養(yǎng)老保險,,是我們退休后生活的基本保障,。

二是企業(yè)年金和職業(yè)年金,。

三是個人養(yǎng)老金和商業(yè)養(yǎng)老,。這是個人為提高自己老年生活品質(zhì)提前做的準備,,個人養(yǎng)老金和商業(yè)養(yǎng)老產(chǎn)品的不同之處是有政策支持,,可以享受更多的稅收優(yōu)惠。

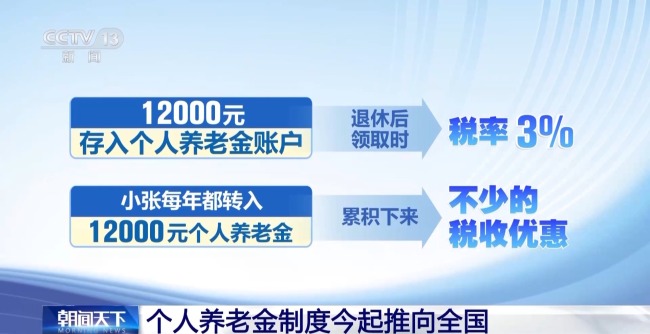

目前,,個人養(yǎng)老金每年的繳存上限是12000元,。這部分錢轉(zhuǎn)入個人養(yǎng)老金賬戶后,在第二年計算個人所得稅的時候,,是可以扣除的,。

舉個例子,小張去年的收入,,在扣除免征額,、專項附加扣除等等以后,應納稅所得額是5萬元,,對應的個稅稅率是10%,。如果他把其中12000元存入了個人養(yǎng)老金賬戶,那么他需要繳稅的收入就變成了38000元,,繳納的個人所得稅就會減少,。

小張存到個人養(yǎng)老金賬戶里的12000元,要到等他退休后,,領取個人養(yǎng)老金的時候,,才需要納稅,稅率是3%,。如果小張每年都轉(zhuǎn)入12000元個人養(yǎng)老金的話,,累積下來,稅收優(yōu)惠也是不少的,。

資金轉(zhuǎn)入個人養(yǎng)老金賬戶以后,,可以選擇儲蓄,也可以買養(yǎng)老理財,、養(yǎng)老保險,、養(yǎng)老基金等投資產(chǎn)品。既然是投資產(chǎn)品,,收益就是和風險掛鉤的,,大家可以根據(jù)自己的風險承受能力來選擇。不過,,被納入個人養(yǎng)老金投資標的的產(chǎn)品,,會受到更加嚴格的監(jiān)管,。

推薦閱讀

你好 澳門,!60秒品文藝范兒 打卡多彩澳門

央視新聞客戶端2024-12-15 07:46:36

我國沙漠線路最長的750千伏輸變電工程建成投運

央視新聞客戶端2024-12-14 13:20:51

塔克拉瑪干沙漠又下雪了,?稀罕嗎,?

央視新聞客戶端2024-12-14 11:20:18

委內(nèi)瑞拉首都發(fā)生火災致9人死亡 7人為未成年人 煙霧窒息悲劇

新浪財經(jīng)2024-12-14 16:17:15

洛夫頓14投7中砍下17分13板10助 穩(wěn)定發(fā)揮助隊大勝

直播吧2024-12-15 00:17:14

安徽一地暖氣管道爆裂致4傷 應急搶修進行中

新京報網(wǎng)2024-12-15 00:49:57

爆炸事件已致52人死傷 泰國總理發(fā)聲 節(jié)日活動突遭不幸

光明網(wǎng)2024-12-15 03:49:35

深圳一游客墜海身亡 海濱棧道悲劇引發(fā)關(guān)注

極目新聞2024-12-15 07:29:28

上海街頭一出租車被前后夾擊 司機已無生命危險

極目新聞2024-12-15 00:23:44

男子使用無人機非法拍攝軍事禁區(qū)獲刑 泄露機密被判刑

深圳新聞網(wǎng)2024-12-14 10:10:45

今年首批萬噸智利車厘子運抵廣州 2小時直達市場

環(huán)球網(wǎng)2024-12-14 23:25:36

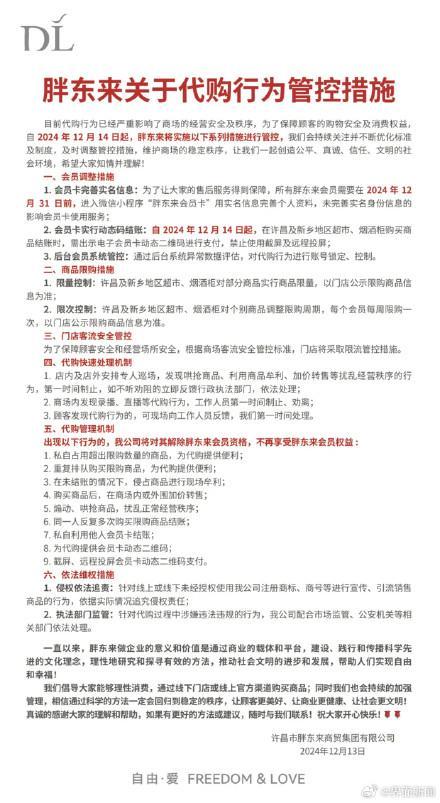

胖東來實施新的代購管控 加強秩序管理

光明網(wǎng)2024-12-15 07:29:11

韓國執(zhí)政黨依然維持“反對尹錫悅彈劾案”統(tǒng)一立場

新華網(wǎng)2024-12-14 16:21:14

農(nóng)民開皮卡裝運柴油被罰3萬 法律法規(guī)適用引爭議

極目新聞2024-12-15 02:15:05

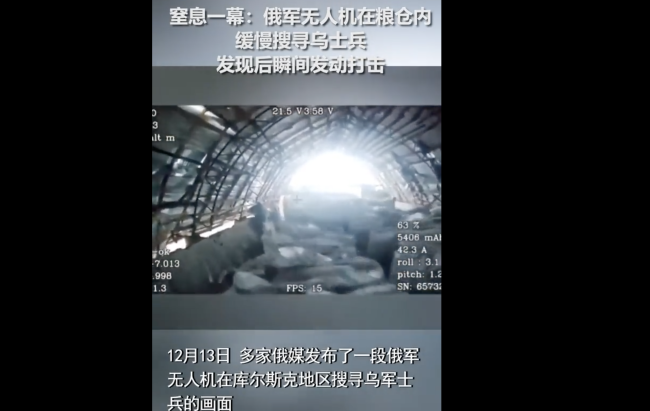

窒息一幕:俄軍無人機在糧倉內(nèi)緩慢搜尋烏士兵 發(fā)現(xiàn)后瞬間發(fā)動打擊 室內(nèi)掩體難逃襲擊

2024-12-14 10:11:01

俄議員:朝鮮特種部隊協(xié)助俄羅斯作戰(zhàn) 獲得實戰(zhàn)經(jīng)驗

央視新聞2024-12-14 16:19:33

小太陽放進被窩引發(fā)火災 兒童操作不當導致悲劇

光明網(wǎng)2024-12-14 23:57:07

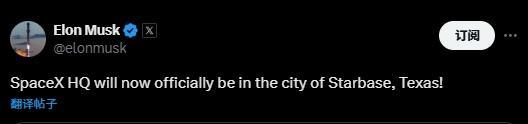

馬斯克宣布SpaceX總部將正式遷至美國得州 打造“星際基地”新城市

光明網(wǎng)2024-12-14 15:54:42

域內(nèi)外勢力博弈敘利亞 專家:新建穩(wěn)定政權(quán)極具挑戰(zhàn) 過渡期充滿變數(shù)

澎湃新聞2024-12-14 15:51:18

村支書回應男子回鄉(xiāng)種地麥田被毀 一地二嫁引發(fā)爭議

極目新聞2024-12-15 07:18:25

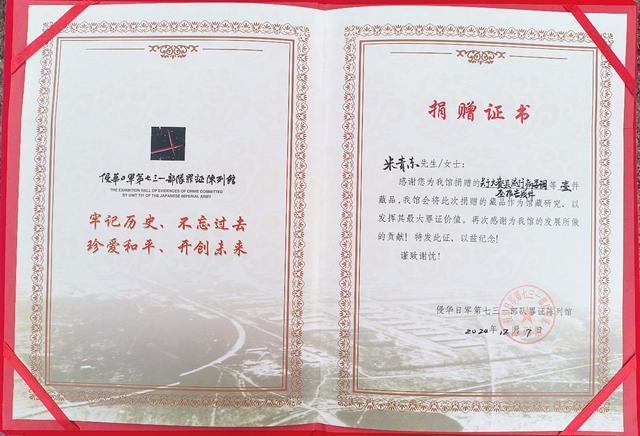

大學生買包發(fā)現(xiàn)731部隊調(diào)查殘件 意外揭露歷史真相

極目新聞2024-12-14 23:45:03

美國專家提醒美政府:中國會報復,,他們手上還有很多王牌 中美相互依賴勿忽視

新浪網(wǎng)2024-12-14 10:13:11

埃及明亞省發(fā)現(xiàn)新墓葬 揭示托勒密時期生活場景

央視新聞2024-12-15 00:23:28

知情人士:美國將限制中國經(jīng)第三國購買GPU AI芯片 新措施或年底出臺

芯榜2024-12-14 10:10:27

一漁船在黃海中部海域失聯(lián) 12人遇險搜救中

百家號2024-12-15 00:22:41

貝魯擔任法國新任總理 法媒:馬克龍盟友“終得機會” 面臨最大挑戰(zhàn)

光明網(wǎng)2024-12-14 16:15:20

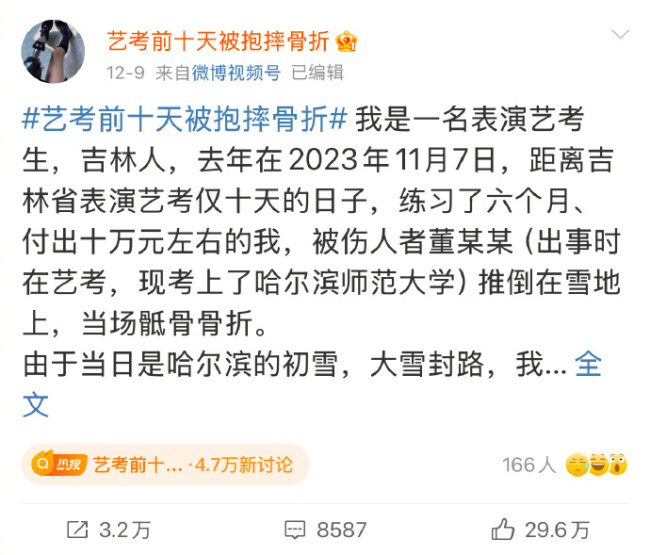

被抱摔骨折女生稱對方未道歉 傷痛與夢想受阻

環(huán)球網(wǎng)2024-12-15 01:22:21

敘利亞多位知名科學家遇害 相關(guān)研究成果也一并消失

百家號2024-12-14 15:44:28

德法英支持烏克蘭加入北約 歐洲承諾更多援助

極目新聞2024-12-14 10:33:08

網(wǎng)紅婚紗男模特阿冼被曝去世 家屬證實離世消息

瀟湘晨報2024-12-14 23:25:52

中國太陽能破壞韓國森林?外交部回應 敦促公正處理

百家號2024-12-14 10:13:23

大型固定翼無人機的艦上起降 技術(shù)驗證新階段

新華網(wǎng)2024-12-13 23:58:17

泰國達府發(fā)生爆炸事件 已致4人死亡48人受傷 節(jié)日活動現(xiàn)場悲劇

百家號2024-12-14 16:17:04

美國前眾議長佩洛西被送往醫(yī)院 在盧森堡出席一次官方活動時受傷

財聯(lián)社2024-12-14 10:28:15

藝考前被抱摔女生將繼續(xù)追責 傷痛與夢想間的堅持

鳳凰網(wǎng)2024-12-15 00:25:18