美債危機(jī)“毒瘤”難除 美信用評級遭下調(diào)(2)

美國威爾明頓信托公司首席經(jīng)濟(jì)學(xué)家盧克·蒂利指出,,雖然銀行和投資者不太可能因?yàn)橐患以u級機(jī)構(gòu)的行動而突然放棄將美國國債作為避險資產(chǎn),,但類似舉動將逐步蠶食全球金融市場對美國政府信用的信心。

美國彼得·彼得森基金會首席執(zhí)行官邁克爾·彼得森此前表示,,聯(lián)邦政府債務(wù)不斷累積是國會民主,、共和兩黨在財政問題上多次“不負(fù)責(zé)任”的結(jié)果。美國財政支出在新冠疫情暴發(fā)前就已走上一條不可持續(xù)的道路,,結(jié)構(gòu)性驅(qū)動因素早就存在,,疫情迅速加大了美國的財政挑戰(zhàn),。

美國企業(yè)研究所經(jīng)濟(jì)學(xué)家德斯蒙德·拉赫曼對新華社記者表示,高預(yù)算赤字過去沒有引起很多經(jīng)濟(jì)學(xué)家的警惕,,因?yàn)樗麄冋J(rèn)為低利率將長期持續(xù),。由于美國公共債務(wù)水平過高,近期美聯(lián)儲加息將對美國公共財政產(chǎn)生“實(shí)質(zhì)性影響”,。美聯(lián)儲自2022年3月進(jìn)入本輪加息周期以來已加息11次,,累計加息幅度達(dá)525個基點(diǎn)。

美國國會預(yù)算辦公室預(yù)計,,2023年聯(lián)邦政府利息支出將達(dá)到6630億美元,,2033年進(jìn)一步飆升至1.4萬億美元,未來10年凈利息總額高達(dá)10.6萬億美元,。2007年至2020年期間,,利息支出保持在美國國內(nèi)生產(chǎn)總值(GDP)的1.5%左右;到2029年,,利息支出將達(dá)到GDP的3.2%,。

彼得森認(rèn)為,長期來看,,利息成本增長是一個“重大挑戰(zhàn)”,。不斷增長的利息成本、不斷加重的債務(wù)負(fù)擔(dān)可能擠占原本可用于推動未來經(jīng)濟(jì)增長的重要公共投資,,從而抑制經(jīng)濟(jì)發(fā)展,。

惠譽(yù)預(yù)計,美國政府債務(wù)占GDP比重到2025年將上升至118.4%,,遠(yuǎn)高于疫情之前100%左右的水平,。相比而言,惠譽(yù)AAA評級國家債務(wù)占GDP比重的中值是39.3%,,AA評級國家這一比重的中值為44.7%,。

惠譽(yù)的長期預(yù)測顯示,美國政府債務(wù)占GDP比重將進(jìn)一步上升,,這將加劇美國財政狀況應(yīng)對未來經(jīng)濟(jì)沖擊時的脆弱性,。

惠譽(yù)還預(yù)測,信貸環(huán)境收緊,、商業(yè)投資走軟和消費(fèi)放緩將導(dǎo)致美國經(jīng)濟(jì)在2023年第四季度和2024年第一季度陷入“溫和衰退”,。該機(jī)構(gòu)預(yù)計,美國今年實(shí)際GDP增速將從2022年的2.1%放緩至1.2%,,2024年增速僅為0.5%,。

推薦閱讀

約旦積極發(fā)展可持續(xù)農(nóng)業(yè)

人民網(wǎng)-人民日報2023-08-02 06:51:07

中企投建內(nèi)羅畢快速路運(yùn)營一周年

新華網(wǎng)2023-08-01 21:51:02

“共創(chuàng)輝煌”華人抵哥168周年紀(jì)念碑在圣何塞落成

新華網(wǎng)2023-08-01 21:21:09

理直氣壯!大爺帶3男孩吃霸王餐 沒錢買單囂張回復(fù):愛咋咋地

正能量星球O7S2023-08-02 21:31:43

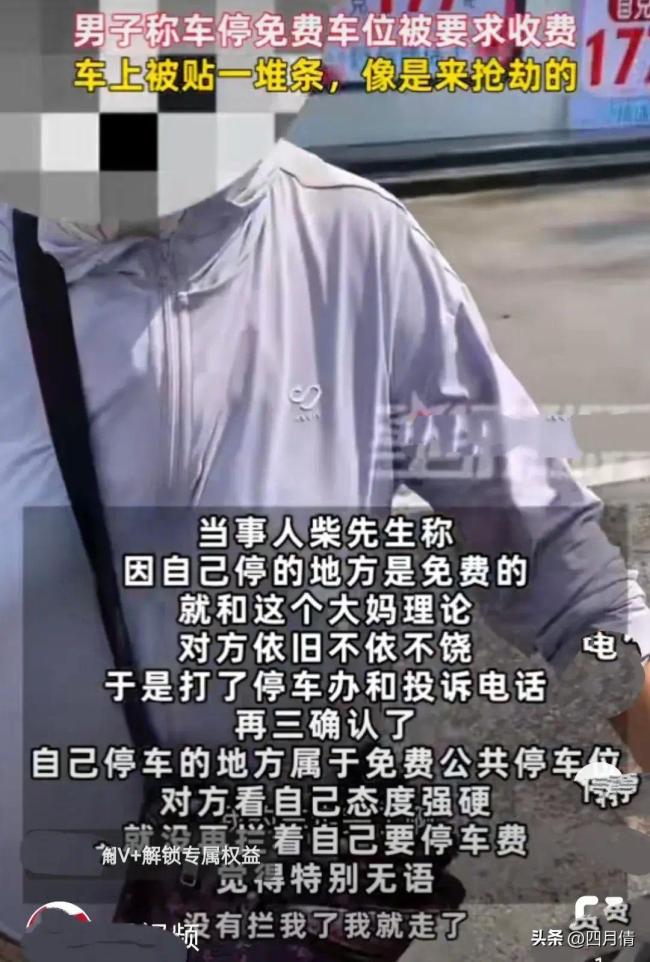

男子稱停免費(fèi)車位被要錢:車上被貼一堆條 大媽冒充管理員索要45元

四月倩2023-08-02 21:27:24

美國人對美軍信任度大降 26年來最低

參考消息2023-08-02 16:29:55

日媒:中國鎵鍺反制效果已開始顯現(xiàn) 歐美市場鎵價上漲約20%

參考消息2023-08-02 13:52:02

曝日本高官干涉警方調(diào)查 本人稱已起訴媒體

環(huán)球網(wǎng)2023-08-02 16:26:47

讓X成為第二個微信,?美媒稱馬斯克不了解中國 他的計劃注定失敗

金融界2023-08-02 21:22:35

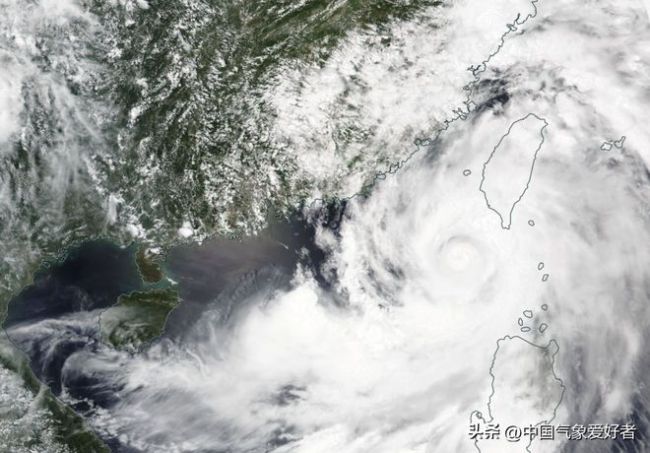

超強(qiáng)臺風(fēng)卡努將奔17級,,或重?fù)裘儡娀兀☆A(yù)報:在我國家門口拐彎

罕見史觀2023-08-02 16:41:43

美國援烏坦克竟是“閹割版”,,原因在這——

參考消息2023-08-02 11:44:21

《熱血少年》口碑兩極分化,,抖音網(wǎng)紅劉宇寧轉(zhuǎn)型做演員

小研首席2023-08-02 22:48:56

媒體:美國軍援救不了“臺獨(dú)” 用美國軍援壯膽,那是打錯了算盤

中國臺灣網(wǎng)2023-08-02 13:45:35

王者榮耀供應(yīng)商泄密事件結(jié)果來了:供應(yīng)商遭3倍重罰 發(fā)聲明致歉

投研與邏輯2023-08-02 21:36:07

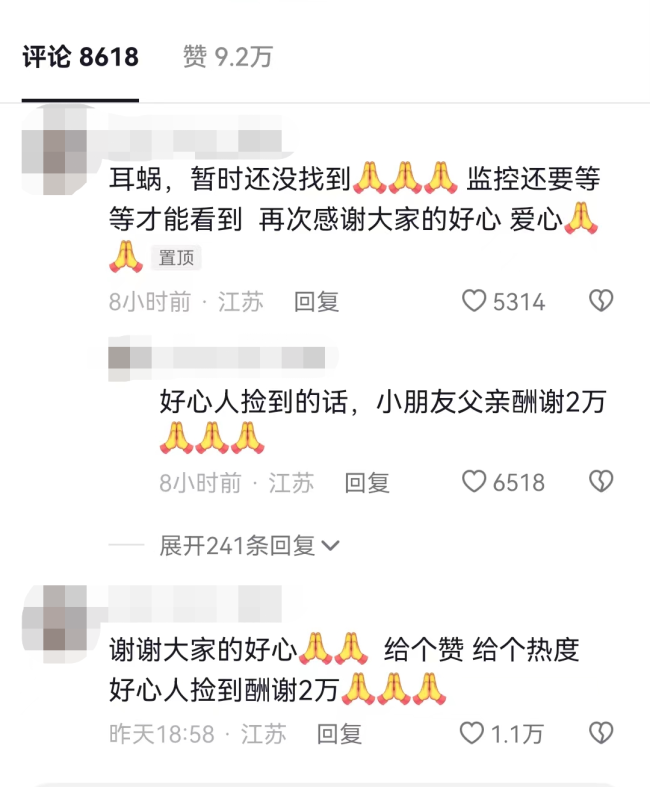

全網(wǎng)搜尋!家長酬金尋孩子丟失人工耳蝸:撿到酬謝2萬

瀟湘晨報2023-08-02 22:06:24

夢想成真,!蘇翊鳴曬清華通知書 1年內(nèi)實(shí)現(xiàn)3大人生目標(biāo)

宇航說教育2023-08-02 22:14:46

立刻停止運(yùn)營,!美國Yellow公司宣布倒閉 申請破產(chǎn)致30000人失業(yè)

浙江之聲2023-08-02 21:30:00

烏總統(tǒng)稱戰(zhàn)爭會到俄領(lǐng)土 戰(zhàn)爭正來到俄羅斯

齊魯壹點(diǎn)2023-08-02 16:32:25

特朗普今年已花4020萬美元打官司 比為明年競選總統(tǒng)花的錢還多

極目新聞2023-08-02 16:42:31

男子發(fā)視頻哭求幫助救援涿州:活39年第一次見這么大洪水

傻der2023-08-02 22:02:39

克宮:紹伊古訪朝結(jié)束后向普京匯報情況

環(huán)球時報2023-08-02 13:48:18

6歲女孩疑因推搡男孩,遭男孩家長沖入場內(nèi)怒扇兩耳光

小路與未央2023-08-02 22:20:43

劉亦菲霍建華被曝在中國人民大學(xué)拍戲,網(wǎng)友自稱學(xué)生不滿劇組將人大牌子換成清華大學(xué):太沒禮貌,,有點(diǎn)囂張

九派新聞2023-08-02 22:17:55

外媒談美國槍支暴力 美國民眾在持槍權(quán)的含義問題上存在著嚴(yán)重分歧

中國日報網(wǎng)2023-08-02 16:29:11

歐盟擔(dān)憂非法武器販賣增加

參考消息2023-08-02 11:45:11

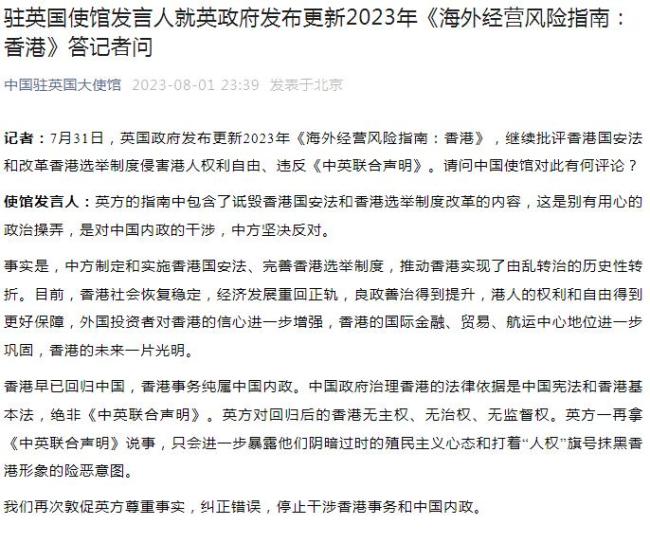

中國駐英國使館發(fā)言人就英政府發(fā)布更新2023年《海外經(jīng)營風(fēng)險指南:香港》答記者問:這是對中國內(nèi)政的干涉,中方堅決反對

環(huán)球網(wǎng)2023-08-02 16:40:12

烏攻俄用的朝鮮軍火哪來的 這到底是怎么回事,?

鐵血觀世界2023-08-02 16:38:54

醫(yī)療反腐引熱議,!上市藥企高管接連被查 頻繁舉措引發(fā)行業(yè)震動

齊一2023-08-02 22:12:31

中國足協(xié)已有13人被查,!李鐵被提起公訴 后續(xù)何人會露出水面,?

沙灘體育2023-08-02 22:09:10

知情人談4名學(xué)生溺亡:為女孩慶生下水 其中還有一對雙胞胎

林小姐看科技2023-08-02 21:40:58

繼續(xù)前進(jìn),!杜蘇芮北上吉林 局部地區(qū)將迎強(qiáng)降雨天氣

極目新聞2023-08-02 21:34:00

剛剛還在與俄羅斯“叫號”,隨后就遭到襲擊 數(shù)十名軍官死亡,!

我眼看社會2023-08-02 16:40:57

湖南兩車街頭多次對撞!深夜斗氣系故意為之 碎片散落一地

娛樂看點(diǎn)匯2023-08-02 21:25:18

拜登顧問團(tuán)承認(rèn)侵權(quán)行為 但不可或缺

觀察者網(wǎng)2023-08-02 16:24:20

美軍戰(zhàn)斧吉普連曝光,裝備16發(fā)戰(zhàn)斧導(dǎo)彈,!解放軍反制只需一招 對于我軍來說威脅實(shí)在是有限

虎說天下2023-08-02 16:35:18