專家:建議第二套房貸政策全國統(tǒng)一 落實“房住不炒”

原標(biāo)題:防止房地產(chǎn)“翻燒餅”,建議第二套房貸政策全國統(tǒng)一

根據(jù)去年的七普數(shù)據(jù)顯示,我們的城鎮(zhèn)常住人口已經(jīng)突破了9億人大關(guān),,足以看出這些年有幾億人都進入城市了,因此給城市經(jīng)濟發(fā)展帶來了強大的動力,,不僅高樓大廈平地起,人們的收入水平也有了明顯的提升,,在這樣的一種環(huán)境下,,給房地產(chǎn)市場帶來了巨大的商機,畢竟這么多人來到城市務(wù)工,,就會產(chǎn)生強烈的住房需求,,有些人會選擇租房,有些人會選擇買房,,而房子本身對于每個人的生活作用巨大,,房子在很多人眼里看來都是一件重要物品。

在市場和觀念的共同影響下,,我們的房地產(chǎn)市場進入了高速發(fā)展的狀態(tài),,為了滿足大家的居住需求,過去買房入市的門檻也很低,,基本上只要你有錢買房就行,,即便是錢不夠,一些開發(fā)商還可以降低首付比例,,甚至提供“首付貸”,,這從很大程度上加快了樓市的消化節(jié)奏,!

但這也讓炒房者們有了可乘之機,,他們可以沒有節(jié)制的買房囤在自己手里,以此來拉動房價的過快上漲,,導(dǎo)致過去房地產(chǎn)市場上炒房行為過盛,,很多情況下開發(fā)商開盤一天房子就可能一售而空,表面上看以為是需要買房的人買走了,,可實際上其中還有不少炒房者,,他們買房的目的可不是為了居住,而是為了投資,。

這從很大程度上打破了市場正常的供需關(guān)系,,同時又拉高了市場熱度和房價水平,,這種不健康的市場狀況急需解決。

因此從2016年開啟了“房住不炒”的調(diào)控目標(biāo),,目的就是要打擊樓市中的炒房行為,,而方式就是提高樓市的準入門檻,在各種限制性的政策前后圍追堵截下,,讓還想炒房的人不敢炒房了,,讓手里有多套房的人變現(xiàn)周期延長了,這打擊到了樓市投資的信心,,凈化了樓市環(huán)境,!

經(jīng)過這幾年的持續(xù)嚴控,我們過熱的樓市迎來了前所未有的降溫,,自去年下半年開始全國大部分城市房價都下跌了,,這種下跌就導(dǎo)致了房地產(chǎn)行業(yè)的不景氣,開發(fā)商賺錢少了,,從業(yè)人員賺錢也少了,,炒房者們的日子越來越難過了,這種情況已經(jīng)持續(xù)到了今年,,很多開發(fā)商負債壓力都快到了極限值,,因此今年以來也有不少城市開始進行了小幅的松綁,以此來激活樓市成交,,當(dāng)然也有一些房產(chǎn)專家也給出了應(yīng)該放松的理由,!

比如最近房產(chǎn)專家楊紅旭就發(fā)文建議,首套房貸最低可降至15%(支持年輕人買房),,二套房貸最低可降至25%(支持特定的首次改善群體),。

即便如此,我們的首付比例,,總體還是高于發(fā)達地區(qū),,不會出現(xiàn)金融風(fēng)險。

對于該專家的這個建議,,筆者認為立足點不是很明確,,我們知道最近很多城市都降低了首付比例,從之前的30%降至了20%,但從最近一個月的市場反饋情況來看,,并不是很明顯,,那么我們就要明白并不是因為首付比例高了,大家才不買房的,,如今他建議首付比例降至15%,,雖然這可以從一定程度上降低買房的門檻,可并沒有實際觸及到剛需們的潛在需求,,畢竟此前市場上還出現(xiàn)過1成首付的情況,,并且首付比例低了,,不代表購房成本低了,反而會因為貸款比例過高產(chǎn)生的利息增多而增加成本,,這筆賬我想很多剛需都會算,。

在筆者看來,目前市場上雖然有諸多的松綁信號出現(xiàn),,但大家的購房積極性依然不強,,主要還是2個方面導(dǎo)致的,第一個方面是大家認為接下來的房價走勢還有下滑的可能,,他們愿意等待一段時間再入手,,畢竟買房本身成本就不小,如果能夠進一步的降低,,對于剛需們來說肯定是好事,;第二個方面是因為目前特殊環(huán)境的影響,很多人的工作收入出現(xiàn)了不穩(wěn)定的情況,,這對于大家買房造成了很大的沖擊,,長達二三十年的房貸壓力現(xiàn)在看來并不是什么小事,這都是需要不錯的工作和收入去支撐的,。

降低首付這種方式,,要是放在過去的樓市環(huán)境下,確實可以起到很明顯的刺激作用,,可如今時代背景和市場行情不一樣了,,降低首付很難從根本上促進大家買房的積極性,房價本身就高,,而且現(xiàn)在一些人的收入受到了影響,,在這種兩難的前提下,想要刺激大家買房,,不單單只是首付比例降低,,涉及到購房成本的方方面面都需要,總的來說,,除非房子更加的便宜了,,不然大家都不敢入手!

馬光遠先生對中國樓市提出的建議:落實“房住不炒”其實很容易:1,、限購永久化,,每個家庭限購兩套房子,,這個政策永遠不變,,如果規(guī)避政策多買房子,充公,;2,、限貸政策永久化,,支持第一套房貸,第二套房貸首付80%,,第三套全國不允許貸款,;3、打破土地一級市場壟斷,,集體土地和國有土地一樣完全進入市場,,打破人為導(dǎo)致的土地供應(yīng)短缺;4,、限制土地溢價,,土地價格按照成本加微利的原則出讓,而不是價高者得,,土地利潤不得超過10%:5,、小產(chǎn)權(quán)房icon合法化!讓符合條件的小產(chǎn)權(quán)房補手續(xù)補費用后進入合法市場,。這5點要真的做到了,,還有什么高房價啊。但是,,會愿意這么干嗎,?思進點評:部分同意。不過,,其實,,真正有效的降房價的方式不用那么復(fù)雜、不用那么多“看得見的手”,,可以非常容易:只要放開土地即可,。看看當(dāng)年董建華放開土地,,推出八萬五建屋計劃,,香港房價立刻大跌,5,、6年間跌幅超過70%……說穿了,,缺乏土地是個偽命題,真以為缺土地嗎,?連香港都不缺土地(香港的建成區(qū)面積只是城市的24%),,那其他內(nèi)地城市就更不用說了……再搭配我反復(fù)建議的房產(chǎn)稅、空置稅,,房價不降才怪……而迄今那些調(diào)控樓市的政策,,為何大多是空調(diào),因為,,不符合傳統(tǒng)經(jīng)濟學(xué)的基本概念(如供需關(guān)系),,特別如限價限購,,反而提升了百姓對房價上升的預(yù)期,其實恰恰反倒是在刺激房價上升……

專家:建議第二套房貸政策全國統(tǒng)一具體怎么回事

落實“房住不炒”其實很容易:1,、限購永久化,,每個家庭限購兩套房子,這個政策永遠不變,,如果規(guī)避政策多買房子,,充公,;2、限貸政策永久化,,支持第一套房貸,第二套房貸首付80%,,第三套全國不允許貸款,;3、打破土地一級市場壟斷,,集體土地和國有土地一樣完全進入市場,,打破人為導(dǎo)致的土地供應(yīng)短缺;4,、限制土地溢價,,土地價格按照成本加微利的原則出讓,,而不是價高者得,土地利潤不得超過10%:5,、小產(chǎn)權(quán)房合法化,!讓符合條件的小產(chǎn)權(quán)房補手續(xù)補費用后進入合法市場,。這5點要真的做到了,,還有什么高房價啊,。但是,,會愿意這么干嗎?

專家:建議第二套房貸政策全國統(tǒng)一你怎么看,?

【老楊建議:首套房貸最低可降至15%,,二套房貸最低可降至25%】當(dāng)前,,各地房地產(chǎn)救市風(fēng)起云涌,。對于弱二線三四線城市來說,限購限售限價等取消,,對樓市的利好相當(dāng)有限,,在缺少投資需求的情況,,這些行政管制即便取消了,也沒啥用,。最重要的政策,,其實是房貸,這關(guān)系到杠桿嘛,,可以明顯降低購門檻。當(dāng)前,,很多城市都放松了商業(yè)房貸與公積金貸款,,又分為兩方面:一方面,,下調(diào)房貸利率,嚴格講,,這并不算新政策,,只是隨著全社會利率下滑而下滑,,同時也有商業(yè)銀行房貸額度增加的因素。另一方面,,房貸首付比例下調(diào),,這反映了因城施策,,因為即便是首套首付下調(diào)至二成,也在國家政策范疇之內(nèi),,符合2016年三部委出臺的相關(guān)政策。另外,,部分城市對于認房又認貸有所松綁,,有利于部分改善需求(主要是名下一套房貸已結(jié)清,再買第二套普通住宅),,或置換需求。關(guān)于房貸首付比例,,老楊建議在國家層面,,還應(yīng)考慮進一步統(tǒng)一下調(diào)。比如,,再經(jīng)過半年左右的全國多數(shù)地區(qū)都已救市,,但市場還是不能出現(xiàn)明顯的復(fù)蘇,那么幾個部委可以出新政策:首套房貸最低可降至15%(支持年輕人買房),,二套房貸最低可降至25%(支持特定的首次改善群體),。即便如此,,我國的首付比例,總體還是高于發(fā)達國家,,不會出現(xiàn)金融風(fēng)險。

蔡母派的偵探被拘 女方諒解書曝光 C女士露面并拿出打胎檔案

齊思鈞稱大病后身體一直沒完全康復(fù) 今早甚至被救護車拉去了醫(yī)院

B站將用播放分鐘數(shù)替代播放次數(shù) 更能體現(xiàn)視頻的質(zhì)量

墜毀現(xiàn)場曝光,!瓦格納當(dāng)日擊毀“客機”系伊爾-22,或具備電子戰(zhàn)能力

綠營推“3+1方案”,,讓大學(xué)生3年讀完就去當(dāng)兵,,被批“餿主意”

韓方稱從未想過和中國結(jié)怨 中方回應(yīng):癥結(jié)是清楚的

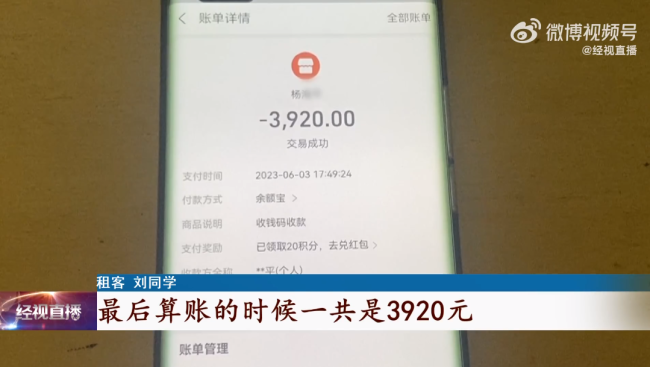

男子遇空調(diào)加氟刺客被收近4000元 空調(diào)官方售后回應(yīng):只收100元

齊思鈞稱大病后身體一直沒完全康復(fù) 今早甚至被救護車拉去了醫(yī)院

馬克龍“著急”:要找到方法緩和中美關(guān)系

危險,!深圳外賣員被雨篷扎頸身亡 這些電動車安全問題需重視

B站將用播放分鐘數(shù)替代播放次數(shù) 更能體現(xiàn)視頻的質(zhì)量

美方逮捕起訴中國公民 中方: 強烈抗議!企圖混淆視聽

復(fù)旦畢業(yè)生簡歷衣著暴露,?校方回應(yīng):非該校畢業(yè)生 隨手舉報吧

李嘉誠95后孫女李思德正式亮相 正式加入公司并擔(dān)任具體職位

拜登與澤連斯基通話 除了瓦格納 雙方還討論了這些問題

“瓦格納”:俄羅斯手中的一把雙刃劍,?

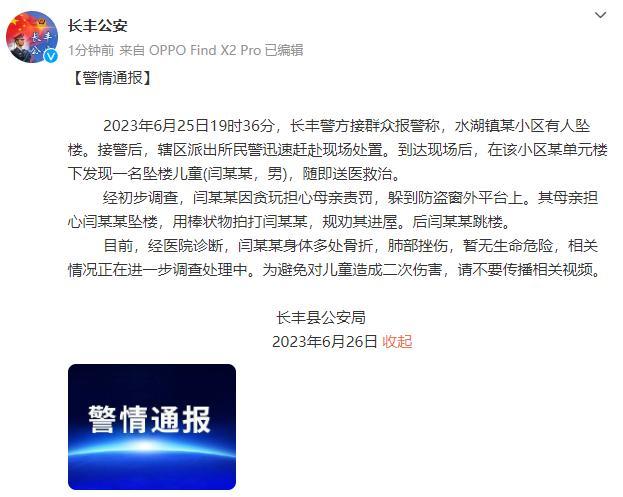

警方通報男童被母親棒擊后從5樓跳下:母親用棒狀物拍打,,規(guī)勸其進屋

拜登“超規(guī)格”接待莫迪背后:難以突破的美印合作“天花板”

經(jīng)紀人回應(yīng)張雪峰被強制送醫(yī):其身體狀況沒有大礙

痛心,!四川26歲失聯(lián)女子遺體在岷江找到 父親稱其患抑郁癥

華春瑩譴責(zé)美方 “立即放人”,!停止實施懸賞誘捕和任意拘押

和病魔斗爭9年的男孩考出632分 他僅兩根手指能寫字

又雙叒叕漲價了,!誰給了迪士尼樂園漲價的“勇氣”

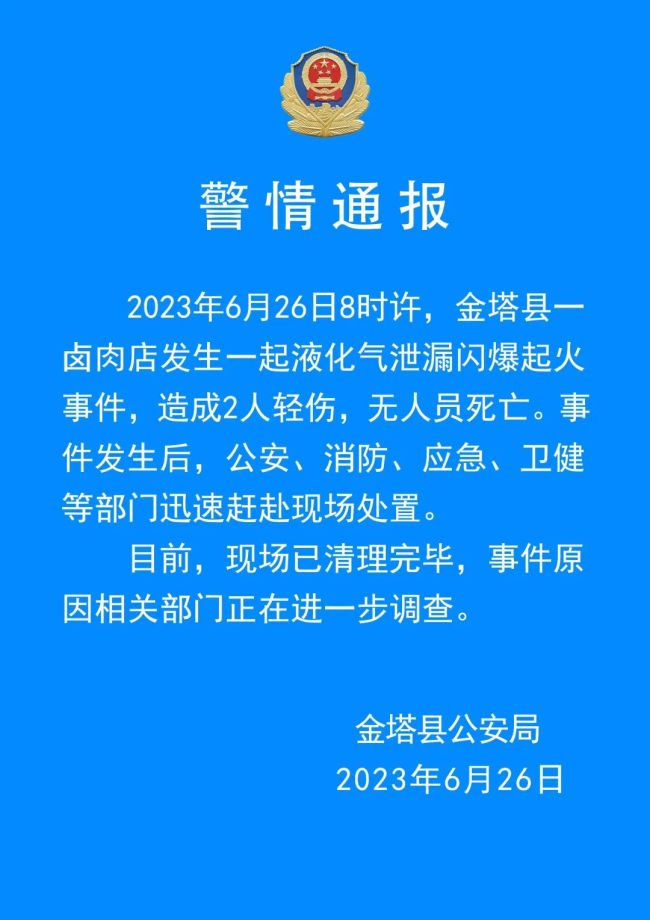

甘肅酒泉一餐飲店液化氣爆炸 警方通報:2人輕傷,,無人員死亡

南京高校領(lǐng)導(dǎo)被舉報不正當(dāng)男女關(guān)系 高校回應(yīng):正對男子進行談話當(dāng)中

瓦格納從俄南部撤離最終去向不明確,,俄軍事專家回應(yīng)!

父親讓女兒把帶“人民”志愿都報上,,網(wǎng)友:很純粹 很樸實

瓦格納雇傭兵體能標(biāo)準,瓦格納軍的特點,?

蔡母派的偵探被拘 女方諒解書曝光 C女士露面并拿出打胎檔案

美國富豪在畢業(yè)典禮上給學(xué)生發(fā)錢 每人1000美元:最大快樂是給予 網(wǎng)友打趣:相當(dāng)于每個人送一部蘋果手機

拜登疼得一夜沒睡?這種痛,,疼起來真要命,!

美“釣魚執(zhí)法”誘捕中國公民 背后有何陰謀,?

俄防長紹伊古視察指揮所,,聽取關(guān)于前線局勢報告

俄防長現(xiàn)身!“視察對烏軍事行動一指揮所”

中方回應(yīng)瓦格納事件:這是俄內(nèi)政 中方支持俄羅斯維護國家穩(wěn)定

相關(guān)新聞

斷供房已超過200萬套,?內(nèi)行人建議:取消房貸,!

斷供房已超過200萬套,?內(nèi)行人建議:取消房貸,,預(yù)防壓力過大!近些年,,國內(nèi)斷供房的數(shù)量是越來越多。2019年時法拍房數(shù)量是50萬套,。

2023-06-15 16:39:53斷供房已超過200萬套,?內(nèi)行人建議:取消房貸原來上一個兔年就建議專家不要建議 2022年奇葩專家建議

2023-01-06 11:03:41原來上一個兔年就建議專家不要建議有專家建議禁止年夜飯!,?網(wǎng)友:真的建議取消專家的建議

建議禁止吃年夜飯某位專家曾經(jīng)公開發(fā)文提出建議,,希望能禁止人們吃年夜飯,此言論一出就引來了一片罵聲

2022-12-29 11:17:14有專家建議禁止年夜飯網(wǎng)友回應(yīng)專家催生言論:建議專家多生孩子,,少說話,!

網(wǎng)友回應(yīng)專家催生言論4月12日,多個關(guān)于“生小孩”的話題登上微博熱搜,。其中#專家稱年輕人不生小孩是不對的#登上微博熱搜第一,,引發(fā)關(guān)注。

2023-04-13 09:02:42網(wǎng)友回應(yīng)專家催生言論張雪峰吐槽還60萬房貸利息57萬 專家:理性看問題

2023-02-22 10:15:09張雪峰吐槽還60萬房貸利息57萬調(diào)休制定參與者建議重新考慮政策 推行隔周雙休制

2023-06-25 13:30:33魏小安稱調(diào)休應(yīng)重新考慮