瑞信踩雷,始于瑞幸 曾參與阿里微博IPO及融資事宜

原標(biāo)題:瑞信踩雷,,始于瑞幸

中國(guó)互聯(lián)網(wǎng)的長(zhǎng)期陪跑者瑞士信貸集團(tuán),,正在陷入空前危機(jī),,在華前景也變得晦暗不明,。

瑞信已有167年歷史,是瑞士銀行業(yè)第二大巨頭,,截至去年底持有約5800億美元資產(chǎn),,在全球50多個(gè)國(guó)家開(kāi)展私人銀行,、投資銀行和資產(chǎn)管理等業(yè)務(wù)。

在中國(guó),,它參與了阿里、微博,、工商銀行等大型公司的IPO(首次公開(kāi)招股)及融資事宜,,在資本圈內(nèi)聲名顯赫。

但過(guò)去一周里,,瑞信屢遭沉重打擊,,甚至被不少人視為有可能步美國(guó)硅谷銀行之后塵,最終關(guān)門大吉,。

3月14日,,瑞信在上一年度報(bào)告中披露驚人消息:2021和2022財(cái)年的報(bào)告程存在“重大缺陷”,未能在財(cái)報(bào)中設(shè)計(jì)和維持有效的風(fēng)險(xiǎn)評(píng)估,。消息一出,,外界嘩然。

雪上加霜的是,,瑞信最大股東沙特國(guó)家銀行旋即表示,,根據(jù)監(jiān)管政策,其不能持有超10%的瑞信股份,,因此無(wú)法向其提供更多資金,。瑞信股價(jià)應(yīng)聲暴跌24%,市值相比一年前縮水85%,。

瑞信與瑞士央行試圖滅火,。16日,瑞信宣布將從瑞士央行借款最多500億瑞士法郎(約合540億美元),,以提前增強(qiáng)流動(dòng)性,、提振用戶信心,股價(jià)隨即反彈近40%,。

然而,,外界的擔(dān)憂依然強(qiáng)烈。不少金融業(yè)觀察家悲觀地認(rèn)為,,瑞信面臨倒閉風(fēng)險(xiǎn),。

美國(guó)經(jīng)濟(jì)學(xué)家努里爾-魯比尼(Nouriel Roubini)曾提前兩年預(yù)言了2008年全球金融危機(jī),并因此得名“末日博士”,。在他看來(lái),,瑞信“大到不能倒,大到不能救”,,將是歐洲乃至全球市場(chǎng)的“雷曼時(shí)刻”,。另一位經(jīng)濟(jì)學(xué)家羅伯特-清崎表示,,就像他多年前預(yù)測(cè)雷曼兄弟公司倒閉一樣,下一家出事的銀行是瑞信,。

瑞信今天的危機(jī),,并非一日之寒。2019年之后,,瑞信流年不利,,一直活得戰(zhàn)戰(zhàn)兢兢。

先是瑞信董事長(zhǎng)譚天忠(Tidjane Thiam)雇傭私家偵探,,監(jiān)控其他銀行家的“間諜門”被曝光,,譚天忠黯然下臺(tái);隨后,,瑞信先后踩雷金融科技公司格林希爾,,以及對(duì)沖基金Archegos,損失數(shù)十億美元,。

根據(jù)財(cái)報(bào),,瑞信2021財(cái)年凈虧損17億瑞郎,2022年再虧73億瑞郎,。2023年同樣不值得期待:瑞信在最新年報(bào)中警告,,今年將再次出現(xiàn)重大年度虧損,2024年才有望恢復(fù)盈利,。

此外,,3月初硅谷銀行遭遇擠兌,在短短48小時(shí)內(nèi)轟然倒塌,,由此引發(fā)波及全球的蝴蝶效應(yīng),,麻煩纏身的瑞信首當(dāng)其沖。

幾乎與整個(gè)集團(tuán)的危機(jī)同步,,瑞信在曾經(jīng)的福地——中國(guó),,也漸漸失去了昔日的光芒。

瑞信進(jìn)入中國(guó)已有29年,,但直到2010年之后,,它的業(yè)務(wù)觸角延伸至方興未艾的互聯(lián)網(wǎng)行業(yè),才真正打響名聲,。在輔佐阿里赴美上市后,,瑞信在全球資本圈子的長(zhǎng)袖善舞有目共睹,迅速成為中概股最重要的合作伙伴之一,,幾乎成為境外IPO“標(biāo)配”,。

然而,瑞信的好運(yùn)氣在2020年戛然而止,。瑞幸咖啡爆發(fā)財(cái)務(wù)造假丑聞,,讓長(zhǎng)期為之搖旗吶喊的瑞信聲譽(yù)掃地,,一些計(jì)劃上市的公司也因此與瑞信拉開(kāi)距離。再加上中概股步入寒冬,,瑞信在過(guò)去三年間難有作為,。

如今,中概股開(kāi)始解凍,,境內(nèi)外上市再度升溫,。但隨著國(guó)內(nèi)二級(jí)市場(chǎng)的發(fā)展完善,尤其是全面注冊(cè)制的施行,,赴美IPO不再是唯一選擇,甚至不再是優(yōu)先選擇,;拿人民幣資金,、在國(guó)內(nèi)上市,漸漸成為新的創(chuàng)投風(fēng)向,。這并非瑞信這樣的國(guó)際投行所擅長(zhǎng)的,。

內(nèi)憂外患之下,自顧不暇的瑞信正在失去中國(guó)互聯(lián)網(wǎng),。這塊市場(chǎng)曾經(jīng)給它帶來(lái)豐厚回報(bào),,但隨著時(shí)代變遷,瑞信的淘金之旅正面臨曲終人散,。

1992年10月,,華晨汽車登陸納斯達(dá)克,開(kāi)啟中國(guó)公司赴美上市的序幕,。兩年后,,瑞信來(lái)到中國(guó)開(kāi)設(shè)分行,成為第一家在華設(shè)立分部的瑞士銀行,。

不過(guò),,九十年代初期的國(guó)內(nèi)互聯(lián)網(wǎng)行業(yè)遠(yuǎn)未成形;對(duì)于絕大多數(shù)人而言,,風(fēng)險(xiǎn)投資,、財(cái)務(wù)顧問(wèn)和IPO之類的概念也都是天方夜譚。彼時(shí),,瑞信在中國(guó)主營(yíng)銀行業(yè)務(wù),,投資板塊的重心在國(guó)際市場(chǎng)。

直到十幾年后的2008年,,中國(guó)互聯(lián)網(wǎng)氣象初成,,一批小巨頭蓄勢(shì)待發(fā),瑞信才把目光重新投向這片即將起飛的創(chuàng)投熱土,。它在當(dāng)年10月與方正證券合資設(shè)立瑞信方正,,方正持股66.7%,,瑞信持股33.3%,主營(yíng)股票債券的承銷保薦等業(yè)務(wù),。

與此同時(shí),,瑞信投行部設(shè)立中國(guó)團(tuán)隊(duì),業(yè)務(wù)范疇包括國(guó)際并購(gòu),、境外股票,、債券、貸款和結(jié)構(gòu)化融資等,。隨后兩年間,,瑞信接連錯(cuò)失Facebook和Twitter兩場(chǎng)IPO盛宴,促使它進(jìn)一步把重心轉(zhuǎn)向亞洲,,尤其是中國(guó)市場(chǎng),。

自2010年起,瑞信把中國(guó)企業(yè)境外上市列為投行業(yè)務(wù)的戰(zhàn)略重點(diǎn),,很早就與阿里,、百度、搜狐等公司建立良好關(guān)系,。尤其是阿里,,堪稱瑞信在中國(guó)收獲的巨型搖錢樹(shù)。

瑞信與阿里的首次重量級(jí)合作,,當(dāng)屬2012年阿里回購(gòu)雅虎所持自身股份,。在這場(chǎng)股權(quán)大戰(zhàn)中,瑞信擔(dān)任阿里首席財(cái)務(wù)顧問(wèn),,并為交易提供融資,。最終,阿里花費(fèi)71億美元將大約20%股份收回手中,;十一年后,,這部分股權(quán)的價(jià)值已飆升至200億美元以上。

這場(chǎng)大勝讓瑞信成為阿里的“御用”投行之一,。同一年,,阿里B2B業(yè)務(wù)私有化,瑞信繼續(xù)擔(dān)當(dāng)財(cái)務(wù)顧問(wèn),;隨后,,在阿里的數(shù)輪融資中,瑞信同樣作為重要伙伴參與其中,。

長(zhǎng)期的密切合作,,最終讓瑞信成為阿里赴美上市的最大受益者之一。

2014年9月,阿里登陸紐交所,,募資規(guī)模高達(dá)218億美元,,成為當(dāng)年乃至其后多年的全球第一大IPO。在這場(chǎng)資本盛宴中,,承銷傭金高達(dá)3億美元,,而瑞信力壓大摩、小摩,、高盛等一眾國(guó)際投行,,以主承銷商的身份拿到了最大的蛋糕。

作為阿里上市的“從龍之臣”,,瑞信一戰(zhàn)成名,,開(kāi)疆拓土勢(shì)不可擋。就在阿里上市的同一年,,瑞信還擔(dān)當(dāng)了微博,、獵豹移動(dòng)、聚美優(yōu)品等公司的IPO承銷商,,幾乎將彼時(shí)中國(guó)互聯(lián)網(wǎng)的所有精華企業(yè)攬入懷中。

此外,,在互聯(lián)網(wǎng)之外,,瑞信也屢有斬獲。據(jù)時(shí)代周報(bào)統(tǒng)計(jì),,在2014年之前,,它作為主承銷商參與了多家大型國(guó)企的IPO,包括中國(guó)人壽,、工商銀行,、建設(shè)銀行、信達(dá)資產(chǎn)等,。瑞信參與的中國(guó)公司融資活動(dòng)超過(guò)160宗,,總額超1800億美元。

在中國(guó)互聯(lián)網(wǎng)的黃金年代,,赴美上市幾乎是每一位創(chuàng)業(yè)者的終極夢(mèng)想,。在中美之間飛速涌動(dòng)的億萬(wàn)資金,讓作為中間人的瑞信等國(guó)際投行賺得盆滿缽豐,。2014年前三季度,,瑞信亞太區(qū)以13%的營(yíng)收占比,為整個(gè)集團(tuán)貢獻(xiàn)了32%的利潤(rùn),,中國(guó)互聯(lián)網(wǎng)成為最重要的增長(zhǎng)引擎,。

以阿里為代表的那一波中概股赴美上市潮,讓瑞信賺到大錢的同時(shí),也在影響了瑞信對(duì)于中國(guó)互聯(lián)網(wǎng)公司的邏輯判斷,,甚至出現(xiàn)了麻痹大意的跡象,。

一位中資券商人士在接受《財(cái)經(jīng)》采訪時(shí)表示,瑞信等外資投行之所以能夠接到更多中概股項(xiàng)目,,除了自身能力外,,很大一部分原因是戰(zhàn)略比較激進(jìn),接項(xiàng)目的標(biāo)準(zhǔn)和要求較為寬泛,。從瑞信的一系列合作來(lái)看,,這一說(shuō)法并非空穴來(lái)風(fēng)。

2018年,,瑞信在中國(guó)的IPO承銷生意達(dá)到巔峰,。這一年,共48家中國(guó)公司赴美上市,,相當(dāng)于前一年的兩倍,;瑞信參與了14家,位列外資投行第一名,,其中不乏拼多多,、愛(ài)奇藝、虎牙等知名互聯(lián)網(wǎng)企業(yè),。

值得注意的是,,瑞信合作的上市公司中,普遍存在以巨額虧損換取高速增長(zhǎng)的隱患,。

彼時(shí),,互聯(lián)網(wǎng)股票的投資者普遍偏好增長(zhǎng)而非利潤(rùn);增速越快的公司,,越有機(jī)會(huì)拿到更高的估值和IPO融資規(guī)模,,從而帶來(lái)更大的承銷傭金蛋糕。瑞信選擇與燒錢換增長(zhǎng)的公司合作,,既有擇良木而棲的因素,,也有整個(gè)行業(yè)的風(fēng)向使然。

但這也意味著,,倘若上市企業(yè)遲遲沒(méi)能走出虧損泥潭,,甚至跌向財(cái)務(wù)造假的深淵,為之護(hù)航的投行也難以獨(dú)善其身,。隨著承銷項(xiàng)目的增多,,投行踩雷幾率也必然放大。

瑞信踩中的那顆雷,,名叫瑞幸,。

瑞信是瑞幸創(chuàng)始人陸正耀的長(zhǎng)期支持者。2014年,陸正耀帶領(lǐng)神州租車沖刺香港上市,,瑞信成為聯(lián)席保薦機(jī)構(gòu)之一,;隨后神州租車?yán)^續(xù)融資,發(fā)行美元債券和優(yōu)先票據(jù),,瑞信也都參與其中,,雙方關(guān)系日益緊密。

到了2017年10月,,陸正耀啟動(dòng)瑞幸咖啡,,以高額補(bǔ)貼攻城略地,一年之后就在全國(guó)開(kāi)出逾2000家店面,。這套頂著巨額虧損極速擴(kuò)張的打法,,與彼時(shí)也在燒錢的拼多多十分相似。2019年5月,,瑞幸登陸納斯達(dá)克,,瑞信不出意外地成為首席承銷商。

但短短半年后,,做空機(jī)構(gòu)渾水在2020年1月底發(fā)布一份89頁(yè)的做空?qǐng)?bào)告,,直指瑞幸存在運(yùn)營(yíng)和財(cái)務(wù)數(shù)據(jù)造假,輿論嘩然,。

或許是過(guò)于自信,,瑞信選擇第一時(shí)間力挺瑞幸。面對(duì)渾水的狙擊,,瑞信很快發(fā)布一份報(bào)告稱,做空?qǐng)?bào)告長(zhǎng)達(dá)1.1萬(wàn)小時(shí)的錄像,,只占到瑞幸2019年第四季度總營(yíng)業(yè)時(shí)間的0.3%,,不具有代表性。

在事情水落石出之前,,瑞信主動(dòng)給瑞幸撐腰,,顯然不是一個(gè)明智的舉動(dòng)。上市公司數(shù)據(jù)造假的殺傷力,,并不在于造假規(guī)模的大小,,而是在于造假行為本身。正如家里發(fā)現(xiàn)了一只蟑螂,,那么正常人都會(huì)合理推斷,,必然還有成百上千只蟑螂未被發(fā)現(xiàn)。

幾個(gè)月后,,瑞幸?guī)追瑨暝?,最終承認(rèn)造假屬實(shí),成為中概股歷史上最大丑聞。被狠狠擺了一道的瑞信,,很快丟掉了微醫(yī)赴港上市的聯(lián)席保薦人席位,。更大的影響是,越來(lái)越多的公司轉(zhuǎn)向了其他投行,,尤其是那些備受關(guān)注的明星企業(yè),。

整個(gè)2020年,登陸美國(guó)股市的中國(guó)企業(yè)中,,只有貝殼和陸金所的IPO募資規(guī)模超過(guò)20億美元,。兩家公司都沒(méi)有找瑞信合作,而是把主承銷商的席位交給了高盛,、大摩,、瑞銀等其他大投行。

2021年赴美IPO的互聯(lián)網(wǎng)公司中,,滴滴是最大的明星,。它引入了高盛、大摩,、小摩,、中金、中信,、工商,、招行等11家國(guó)內(nèi)外投行作為承銷商,瑞信再度缺席,。不過(guò),,滴滴旋即遭遇下架整改,股價(jià)一落千丈,,瑞信算是躲過(guò)一劫,。

整體來(lái)看,瑞幸暴雷之后的一年多里,,中國(guó)互聯(lián)網(wǎng)公司赴美上市依然活躍,,但曾經(jīng)的IPO之王瑞信逐漸走下神壇,大摩和高盛成為新的首選投行,。2021年,,大摩和高盛分別承攬9家中概股的IPO承銷,并列第一名,。

進(jìn)入2022年,,美國(guó)資本市場(chǎng)整體疲軟,再加上互聯(lián)網(wǎng)行業(yè)創(chuàng)新匱乏,、用戶增速放緩等因素影響,,中國(guó)公司赴美上市的步伐明顯減慢,。

這一年,只有21家中國(guó)公司登陸美股,,相比2021年的36家減少四成,,募資總額縮水92%。在這種情況下,,無(wú)論是瑞信還是其他投行,,都難以找到施展空間。

瑞信在中國(guó)擔(dān)當(dāng)資金掮客的生意,,仿佛一下子就走進(jìn)了死胡同,。

2023年初,隨著審計(jì)底稿問(wèn)題得到化解,,以及美國(guó)資本市場(chǎng)進(jìn)入新的牛熊周期,,中概股開(kāi)始復(fù)蘇,瑞信等投行也感受到了難得的暖意,。

2月9日,,激光雷達(dá)公司禾賽科技登陸納斯達(dá)克,瑞信與大摩,、高盛,、華泰證券聯(lián)合承銷。但這起IPO的融資規(guī)模僅有1.9億美元,,可供四家承銷商切分的蛋糕,,不過(guò)區(qū)區(qū)一兩千萬(wàn)美元,與阿里,、拼多多等巨頭上市時(shí)的盛景不可同日而語(yǔ),。

事實(shí)上,即便大環(huán)境回暖,,中國(guó)互聯(lián)網(wǎng)也已經(jīng)走過(guò)密集赴美上市的發(fā)展階段,。

在過(guò)去二十年的多數(shù)時(shí)間里,互聯(lián)網(wǎng)企業(yè)在本土資本市場(chǎng)上市困難重重,,很少有公司能夠滿足持續(xù)盈利等硬性要求,,只能選擇更加寬容的美國(guó)股市,。瑞信等國(guó)際投行之所以能夠大包大攬,,拿下大批IPO明星項(xiàng)目,與其國(guó)際資本運(yùn)作能力密不可分,。

但如今時(shí)過(guò)境遷,,中國(guó)互聯(lián)網(wǎng)公司要想赴美上市,往往需要滿足更多條件,,難度比以前高了不少,。而在一級(jí)市場(chǎng)上,,人民幣基金的占比越來(lái)越高,出手也比美元基金更頻繁,,促使創(chuàng)業(yè)者傾向于國(guó)內(nèi)融資上市,,在境內(nèi)滿足一切資金需求。

另一方面,,今年2月,,全面注冊(cè)制最終落地,國(guó)內(nèi)各個(gè)交易所的定位進(jìn)一步明確,,上市條件更加包容,。在許多情況下,創(chuàng)業(yè)公司的盈利能力不再是上市的硬性標(biāo)準(zhǔn),,從而為更多企業(yè)登陸國(guó)內(nèi)資本市場(chǎng)掃除了重要障礙,。

瑞信并非沒(méi)有嗅到風(fēng)向的變化。它很早就和方正證券成立了合資券商瑞信方正,,并逐漸提高在合資公司中的持股,。

2020年6月,瑞信在瑞信方正的持股比例增至51%,;2021年6月,,瑞信方正更名為瑞信證券;2022年下半年,,瑞信完成對(duì)瑞信證券的100%控股,,瑞信證券成為繼摩根大通證券(中國(guó))、高盛(中國(guó))之后的第三家外資獨(dú)資券商,。

然而,,瑞信證券的表現(xiàn)并不盡如人意。2022年前八個(gè)月,,創(chuàng)業(yè)板過(guò)會(huì)企業(yè)接近300家,,瑞信證券只參與了2單IPO的保薦。當(dāng)年上半年,,瑞信證券營(yíng)收僅為1.32億元,,凈虧損卻高達(dá)1.05億元。

在瑞信證券難堪重任的情況下,,瑞信只能繼續(xù)寄望于從中概股境外IPO中淘金,。但中國(guó)互聯(lián)網(wǎng)已經(jīng)把資金流動(dòng)的大方向轉(zhuǎn)向了內(nèi)循環(huán),赴美上市公司的數(shù)量和質(zhì)量都在走下坡路,;瑞信與其他國(guó)際投行一樣,,勢(shì)必面臨僧多粥少的窘境。

托起瑞信的中國(guó)互聯(lián)網(wǎng)狂飆年代已經(jīng)遠(yuǎn)去,。這一次,,中概股的陪跑者們或許真的走到了分道揚(yáng)鑣的十字路口,。

許家印三棟香港豪宅被債權(quán)人申請(qǐng)接管

電動(dòng)車從高架橋掉下砸死快遞小哥?官方:汽車追尾致1死1傷,!

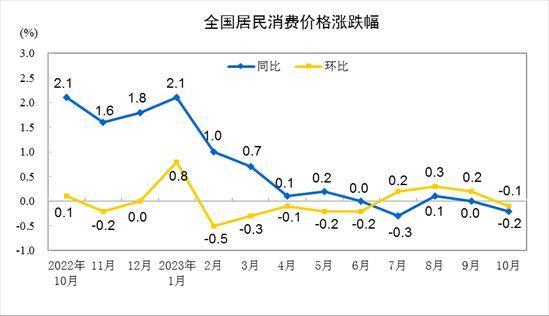

10月CPI出爐:20省份物價(jià)下降 貴州河南山西七連降

許家印三棟香港豪宅被債權(quán)人申請(qǐng)接管

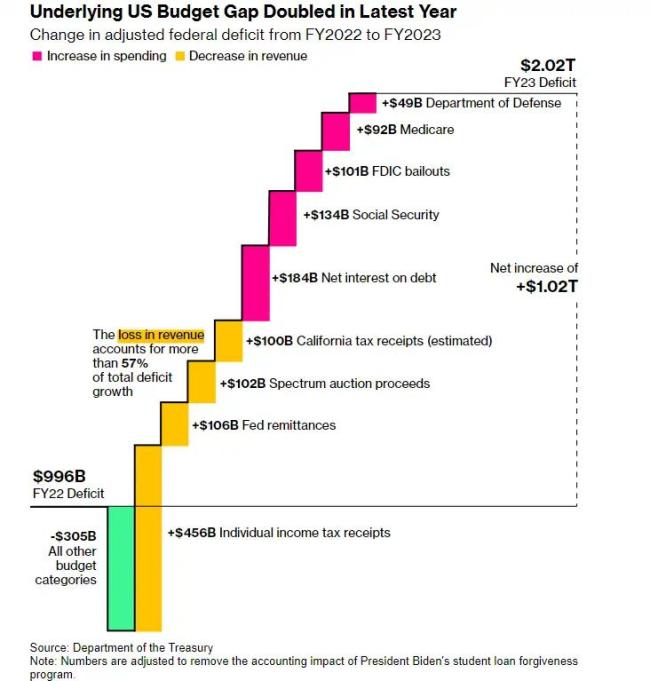

美財(cái)政軌跡掀起恐慌潮,2萬(wàn)億美元的赤字將成新常態(tài),?

加沙燃料告急 聯(lián)合國(guó)救濟(jì)機(jī)構(gòu)或停止運(yùn)作

當(dāng)事人回應(yīng)男扮女裝闖高校女寢并非是被保安電棍電暈

胡錫進(jìn):德駐華大使館爆粗口拉低國(guó)格

哈馬斯成員徒手爆破以軍裝甲車,,戰(zhàn)斗力表現(xiàn)令人驚嘆

“杰森·斯坦森在汽車機(jī)蓋上貼巴勒斯坦國(guó)旗”視頻瘋傳,,土媒:說(shuō)法不實(shí)

以色列總理:將全速推進(jìn)戰(zhàn)事

人去世后會(huì)去哪里 網(wǎng)友:遺體被火化掉連基因也燒沒(méi)了!

馬來(lái)西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,,但我別無(wú)選擇

以色列的“有限地面進(jìn)攻”包含哪些手段,?

歸國(guó)電詐人員親友收到拘留通知書:偷越國(guó)境罪,、詐騙罪…

臺(tái)積電放棄進(jìn)駐桃園,,被綠營(yíng)說(shuō)成“被市長(zhǎng)趕走”,桃園市政府反駁

馬斯克繼續(xù)內(nèi)涵OpenAI不道德,!

華為首款北斗衛(wèi)星通話平板曝光MatePad Pro11英寸2024款

10月CPI出爐:20省份物價(jià)下降 貴州河南山西七連降

不繳暖氣費(fèi)全靠蹭鄰居?熱力公司回應(yīng):影響并不大

小楊哥徒弟紅綠燈的黃30天漲粉23萬(wàn) 小黃直播低俗被點(diǎn)名

胡錫進(jìn)打流感疫苗:建議能打就打 免得以后受苦

為躲交警貼罰單多名司機(jī)把車開(kāi)河里整整齊齊排列好

教師猥褻14名未成年男學(xué)生獲刑11年 刑滿終生禁業(yè)

老人不滿服務(wù)與希爾頓店方爭(zhēng)執(zhí)引發(fā)心臟病

必須支持聯(lián)合國(guó)在巴以問(wèn)題上發(fā)揮更大作用

b太來(lái)哈爾濱了:吃鐵鍋燉雞,重量竟少了一半

巴以沖突11天逾30萬(wàn)名兒童被迫離開(kāi)家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

美國(guó)和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),,中方該如何應(yīng)對(duì),?解放軍將領(lǐng)答記者

電動(dòng)車從高架橋掉下砸死快遞小哥,?官方:汽車追尾致1死1傷!

泰國(guó)新任防長(zhǎng):潛艇擱置 改買中國(guó)護(hù)衛(wèi)艦

崔天凱:美方提出“小院高墻”,,讓人想起“坐井觀天”

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過(guò)所有紅線,,應(yīng)得到懲罰

馬克龍:反對(duì)“雙標(biāo)”對(duì)待巴以

歐盟外長(zhǎng):不要“雙標(biāo)”,以色列停止向加沙供水違反國(guó)際法

相關(guān)新聞

歐盟批準(zhǔn)瑞銀收購(gòu)瑞信

2023-05-26 19:21:02歐盟批準(zhǔn)瑞銀收購(gòu)瑞信外媒稱瑞銀集團(tuán)計(jì)劃裁掉過(guò)半瑞信員工

2023-06-28 17:21:02外媒稱瑞銀集團(tuán)計(jì)劃裁掉過(guò)半瑞信員工中植集團(tuán)攤牌了,!負(fù)債4200億,,15家上市公司“踩雷”

2023-11-23 13:35:53中植集團(tuán)攤牌了,!負(fù)債4200億9家A股上市公司遭立案調(diào)查 95萬(wàn)股民同日“踩雷”

2023-07-13 15:31:209家A股上市公司遭立案瑞石生物陷入解散風(fēng)波 子公司瑞石生物被傳“解散”的消息愈演愈烈

2023-09-16 15:31:29瑞石生物陷入解散風(fēng)波微信支付與三大運(yùn)營(yíng)商實(shí)現(xiàn)互聯(lián)互通 掃描微信支付

2023-11-10 14:39:26微信支付與三大運(yùn)營(yíng)商實(shí)現(xiàn)互聯(lián)