銀行有權(quán)拒絕購房人提前還貸嗎,?多城提前還房貸均需排長隊(duì),,“借錢容易還錢難”

“提前還貸潮”從2022年下半年開始席卷全國,,到2023年春節(jié)后愈演愈烈,。

“還錢比借錢還難”已成為現(xiàn)實(shí),,目前,,根據(jù)多個(gè)一二線城市居民反饋,,想要提前還房貸需要排長隊(duì),,排隊(duì)時(shí)間從兩個(gè)月到半年多不等,。

許多銀行為了保存量房貸余額,,給提前還房貸的人群設(shè)置門檻和障礙,如取消線上預(yù)約,、必須到線下網(wǎng)點(diǎn)填寫申請,,要求提前還貸客戶繳納違約金,或者捆綁理財(cái)銷售,。北京金訴律師事務(wù)所主任王玉臣對記者表示,,根據(jù)民法典相關(guān)規(guī)定,如果提前還貸不損害銀行的利益,,銀行無權(quán)拒絕債務(wù)人提前還款,,而是否需要繳納違約金,則需具體看貸款協(xié)議如何約定,。

業(yè)內(nèi)人士建議,,當(dāng)前存量房貸與新增房貸之間的利差過大問題應(yīng)當(dāng)引起重視,可出臺(tái)舉措降低存量房貸持有人負(fù)擔(dān),解決居民扎堆提前還款問題,。

多城提前還房貸均需排長隊(duì)

一位深圳市民告訴記者,,今年春節(jié)后他申請?zhí)崆皟斶€一筆房貸,結(jié)果被銀行告知要排隊(duì)到2023年下半年,。另一位深圳白領(lǐng)兩天前在深圳工行某分行填寫了提前還貸申請,,她對第一財(cái)經(jīng)表示:“整個(gè)過程還算順利,銀行工作人員告訴我2個(gè)月以后等通知,,感覺已經(jīng)挺快的了,,但我填完單子轉(zhuǎn)身一看,后面還有3個(gè)排隊(duì)申請?zhí)崆斑€貸的,?!?/p>

杭州市民楊女士告訴記者,她今年1月線下提交提前還房貸申請,,銀行說至少要等到3月份,。

上海的王先生去年11月初就在上海某銀行分行線下提交申請,當(dāng)時(shí)被銀行工作人員告知須排隊(duì)2-3個(gè)月,。王先生告訴記者,,他提前還款的目的是把房子賣掉,申請?zhí)崆斑€貸時(shí),,房子還在掛牌出售,,但是沒過多久就尋到了買家,在去年12月時(shí)買賣雙方迅速網(wǎng)簽,,原本按照銀行的說法,,今年1月份王先生就可以提前還款、給房子解押,,但他1月份遲遲未等到銀行通知,。直到2月初,王先生才接到銀行電話告知他可以還貸了,,前后整整耗時(shí)4個(gè)月,。

“據(jù)中介說,去年申請?zhí)崆斑€貸的,,排隊(duì)已經(jīng)算短的了,,今年春節(jié)后更多人在申請?zhí)崆斑€貸,排隊(duì)時(shí)間大大延長,,一定程度上影響了二手房的交易效率,。”王先生表示,。

河南鄭州一位市民告訴記者,,她春節(jié)過后開始了解如何提前還貸,在她的建行App里,有“手機(jī)銀行-我的貸款”一項(xiàng),,可以用于操作提前還貸申請,,不過每天刷進(jìn)去都顯示同一個(gè)頁面:“2023年04月的線上預(yù)約額度已滿,您可嘗試選擇日期列表中其他月份的日期,?!?/p>

無錫一位市民則表示,他于去年下半年申請?zhí)崆斑€房貸,,客戶經(jīng)理竟然還要求捆綁理財(cái)產(chǎn)品,,在他拒絕后,目前已等了3個(gè)月尚未收到可以提前還款的通知,。

“提前還款難”在全國多個(gè)一二線城市已經(jīng)是普遍現(xiàn)象,,在小紅書App上,不少年輕網(wǎng)友分享提前還款攻略,。

“我在線上搶不到提前還貸名額,,就撥打了銀保監(jiān)會(huì)12378熱線,一次就打通了,,客服給了我一個(gè)專門處理銀行貸款的投訴電話,打過去以后對方立馬跟進(jìn),,不久后我的貸款銀行就來聯(lián)系我,,將我的還款日期約在了4月初?!币幻W(wǎng)友分享道,。

不過也有網(wǎng)友稱,可能是知道這個(gè)方法的人越來越多,,現(xiàn)在再打銀保監(jiān)會(huì)12378熱線,,需要打十幾次才能打進(jìn),銀行反饋速度也相應(yīng)變慢了,。

新舊利率差過大致扎堆提前還款

為什么如今出現(xiàn)“借錢容易還錢難”的怪現(xiàn)象,?

上海一名資深房屋交易中介告訴記者,過去辦理提前還貸手續(xù),,一般申請2-3周后銀行便會(huì)給反饋,,現(xiàn)在從兩三周變成兩三個(gè)月乃至半年,他知道的最長案例已經(jīng)達(dá)到8個(gè)月,,2023年以來申請?zhí)崆斑€貸的客戶相比2022年更多了,。“毫無疑問,,各家銀行都有保住存量房貸的指標(biāo),,只能拖延時(shí)間。”該中介稱,。

引發(fā)“提前還貸潮”的重要因素,,包括存量房貸與新增房貸之間的利差過大,以及股票,、基金等金融投資收益率的下降,。

今年1月,央行,、銀保監(jiān)會(huì)宣布建立首套住房貸款利率政策動(dòng)態(tài)調(diào)整機(jī)制后,,多地開始調(diào)整首套房貸款利率,從三四線城市一直蔓延到二線城市,。

據(jù)諸葛找房數(shù)據(jù)研究中心統(tǒng)計(jì),,春節(jié)后,包括鄭州,、天津,、廈門、福州,、珠海,、長春、沈陽等城市相繼下調(diào)了首套房貸款利率下限,,已經(jīng)有30城下調(diào)首套房貸款利率下限,,其中最低降至3.7%。

貝殼研究院監(jiān)測的103個(gè)城市中,,首套房利率低于4.1%的城市已達(dá)30個(gè),,利率為3.9%的有9城,3.8%的有11城,,3.7%的城市有4個(gè),。

而2019年-2021年間,購房商貸利率則是歷史高位,,有部分二線城市首套房利率一度超過6%,,5%-5.5%則是一個(gè)常規(guī)水平,相比之下,,現(xiàn)在許多城市的首套房貸利率已經(jīng)跌了1-2個(gè)百分點(diǎn),。這1-2個(gè)百分點(diǎn)反饋到月供上,購房人每月可以少還一兩千元,。

以商業(yè)貸款100萬元計(jì)算,,如果是2021年貸款利率高位時(shí)貸款,假設(shè)以利率5.8%計(jì)算,,30年期等額本息,,購房人每月繳納月供5900元,;如果按照最新首套房利率低點(diǎn)3.8%計(jì)算,則每個(gè)月月供僅為4660元,,每月支出差距超過1200元,。

這對于新購房者來說是一份“大禮包”,但對于存量房持有人來說,,雖然存量房貸利率會(huì)根據(jù)LPR每年動(dòng)態(tài)調(diào)整,,但是簽訂貸款合同時(shí),基于LPR上浮的基點(diǎn)則不會(huì)變,。因此,,很多前兩年買房的居民有“高位站崗”的感受,這兩年存下一筆閑錢之后,,就急于把高利率房貸先還掉,。

在承受前兩年高房貸利率的同時(shí),近年來銀行定存,、基金,、股票等金融理財(cái)?shù)氖找鎱s在明顯下行。比如,,支付寶余額寶七日年化收益率僅為1.876%,,招商銀行3年期定存年利率僅為2.9%,投資理財(cái)收益率跑輸房貸利率讓一部分購房者認(rèn)為沒必要把錢留在手中理財(cái),,不如直接拿去還房貸,。

在2022年中期業(yè)績發(fā)布會(huì)上,農(nóng)行副行長林立曾表示,,小部分個(gè)人住房貸款客戶選擇提前償還房貸,,與現(xiàn)階段金融投資收益率中樞下降有一定關(guān)聯(lián),。

北京金訴律師事務(wù)所主任王玉臣則對記者表示,,拋開上述原因,還有一部分人因疫情影響到了收入,,因而選擇籌錢(通過出售其它房產(chǎn),、向父母兄弟姐妹借款等方式)一次性把房貸結(jié)清。

上海某頭部中介相關(guān)負(fù)責(zé)人告訴記者,,有部分房貸利率“站高位”的購房者,,正試圖以各種方式置換房貸,甚或違規(guī)轉(zhuǎn)化為利率更低的“經(jīng)營貸”,。

針對“提前還款潮”愈演愈烈的問題,,已有業(yè)內(nèi)人士呼吁相關(guān)部門引導(dǎo)銀行適度降低存量房貸利率來調(diào)節(jié)市場。招聯(lián)金融首席研究員董希淼表示,,當(dāng)前部分存量房貸與新增房貸之間的利差過大問題需要引起重視,,建議相關(guān)部門加快出臺(tái)應(yīng)對舉措,,降低住房消費(fèi)者的負(fù)擔(dān),解決居民扎堆提前還款及違規(guī)轉(zhuǎn)貸等問題,?!督?jīng)濟(jì)日報(bào)》也于近日撰文指出,應(yīng)當(dāng)逐步縮窄存量房貸與新增房貸之間的利差,,有效解決居民扎堆提前還款,。

律師:銀行無權(quán)拒絕正當(dāng)?shù)奶崆斑€貸申請

許多購房人在申請?zhí)崆斑€房貸時(shí),遭遇銀行設(shè)置障礙,、拖延時(shí)間,,有銀行提出收取違約金或補(bǔ)償金,也有銀行客戶經(jīng)理提出捆綁理財(cái)產(chǎn)品,,這些符合相關(guān)規(guī)定嗎,?

王玉臣對記者表示,《民法典》第五百三十條規(guī)定:債權(quán)人可以拒絕債務(wù)人提前履行債務(wù),,但是提前履行不損害債權(quán)人利益的除外,。債務(wù)人提前履行債務(wù)給債權(quán)人增加的費(fèi)用,由債務(wù)人負(fù)擔(dān),?!八匀绻崆斑€貸不損害銀行的利益,銀行是無權(quán)拒絕的,?!彼忉尩馈?/p>

面對申請?zhí)崆斑€房貸的客戶,,銀行是否可以收取違約金或補(bǔ)償金,?王玉臣認(rèn)為,除了看相關(guān)法律規(guī)定外,,還要注意看雙方的協(xié)議約定,,很多情況下是以雙方貸款協(xié)議約定為準(zhǔn)。如果不符合相關(guān)法律規(guī)定,,又沒有相關(guān)的協(xié)議約定,,則銀行就無權(quán)單方要求收取補(bǔ)償金或違約金。

“部分銀行的按揭貸款合同文本中,,會(huì)約定提前還貸需要支付違約金,,這一點(diǎn)對購房人是不利的。有些購房者會(huì)認(rèn)為這是格式條款,、是霸王條款,,屬無效的,但在司法實(shí)踐中這種條款被認(rèn)定為無效的概率是極低的,?!蓖跤癯佳a(bǔ)充道,。

一直以來,個(gè)人住房貸款被視為銀行資產(chǎn)質(zhì)量最優(yōu)質(zhì)的貸款業(yè)務(wù),,不良率低于個(gè)人經(jīng)營貸,、個(gè)人消費(fèi)貸和信用卡貸款等。截至2022年年末,,“提前還貸”已經(jīng)對銀行業(yè)增速產(chǎn)生一定影響,。

根據(jù)2月3日銀保監(jiān)會(huì)披露的2022年銀行業(yè)運(yùn)行數(shù)據(jù)情況,2022年,,全國商業(yè)銀行累計(jì)實(shí)現(xiàn)凈利潤2.3萬億元,同比增長5.4%,,比2021年增速降低7.2個(gè)百分點(diǎn)。截至2022年年末,,人民幣房地產(chǎn)貸款余額53.16萬億元,,同比增長1.5%,比上年末增速低6.5個(gè)百分點(diǎn),,其中個(gè)人住房貸款余額38.8萬億元,,同比增長1.2%,增速比上年末低10個(gè)百分點(diǎn),,貸款增速延續(xù)下滑態(tài)勢,。

刑案案犯尾號999999手機(jī)號被拍賣2614萬“天價(jià)” 評論區(qū)炸了

深圳民警踩壓違法人員腳部 警方通報(bào):停職 依規(guī)依紀(jì)嚴(yán)肅處理

小伙香港送外賣:最高的月入6萬,太遠(yuǎn)的單直接取消,,雨天不出行,,累了去咖啡館歇息

重慶辟謠發(fā)生交通事故致一女子死亡:一男子受傷送醫(yī)治療,無生命危險(xiǎn)

泰國新任防長:潛艇擱置 改買中國護(hù)衛(wèi)艦

國內(nèi)油價(jià)將于12月5日24時(shí)調(diào)整 下周一漲幅將繼續(xù)縮小

刑案案犯尾號999999手機(jī)號被拍賣2614萬“天價(jià)” 評論區(qū)炸了

六旬男子退休后迷上彈弓打壞人家玻璃 被抓時(shí)像做錯(cuò)事讓家長抓包的熊孩子

深圳民警踩壓違法人員腳部 警方通報(bào):停職 依規(guī)依紀(jì)嚴(yán)肅處理

媒體曝梅西和妻子正經(jīng)歷婚姻危機(jī) 當(dāng)事女記者:梅西與我傳緋聞僅因我是女人

流感樣病例檢出數(shù)近5年新高 各大醫(yī)院呼吸科和兒科就診人數(shù)爆增

必須支持聯(lián)合國在巴以問題上發(fā)揮更大作用

美國和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),,中方該如何應(yīng)對,?解放軍將領(lǐng)答記者

韓國人為何癡迷糖葫蘆,?社交媒體分享和吃播視頻是主要原因之一

早發(fā)現(xiàn)早治療!這些肺癌高危者最好每年做一次CT

歐盟外長:不要“雙標(biāo)”,,以色列停止向加沙供水違反國際法

以色列總理:將全速推進(jìn)戰(zhàn)事

臺(tái)積電放棄進(jìn)駐桃園,,被綠營說成“被市長趕走”,,桃園市政府反駁

崔天凱:美方提出“小院高墻”,讓人想起“坐井觀天”

馬克龍:反對“雙標(biāo)”對待巴以

胡錫進(jìn):德駐華大使館爆粗口拉低國格

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過所有紅線,,應(yīng)得到懲罰

壓垮男方的不止彩禮還有房貸和車貸

拜登暗示哈馬斯對以發(fā)動(dòng)襲擊的原因之一:是因?yàn)槲摇?/a>

跪殺弗洛伊德的美國前警察獄中被一名服刑的囚犯刺傷

小伙香港送外賣:最高的月入6萬,,太遠(yuǎn)的單直接取消,,雨天不出行,,累了去咖啡館歇息

“杰森·斯坦森在汽車機(jī)蓋上貼巴勒斯坦國旗”視頻瘋傳,土媒:說法不實(shí)

馬來西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,,但我別無選擇

攜程高管談中國對6國免簽的意義:是對中國旅游市場一項(xiàng)重大利好

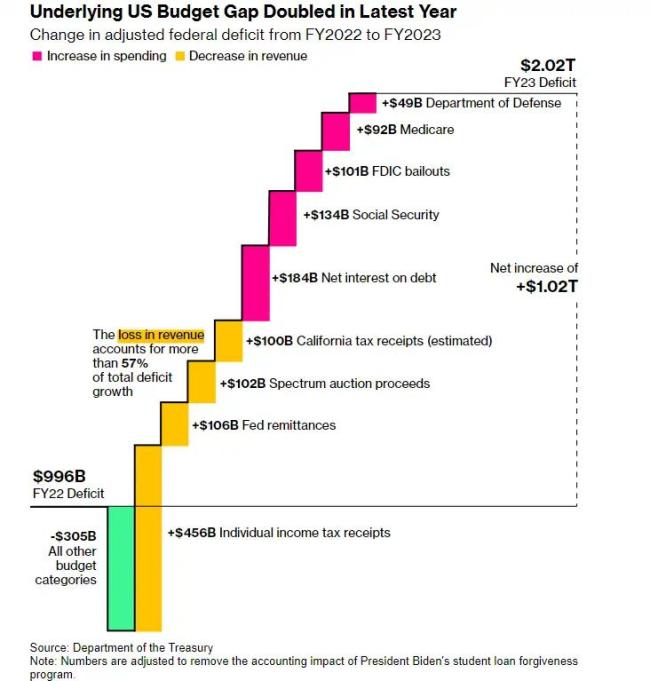

美財(cái)政軌跡掀起恐慌潮,,2萬億美元的赤字將成新常態(tài)?

成都一樓盤被訴惡意降價(jià)40% 管委會(huì)回應(yīng):涉嫌擾亂正常秩序,暫無法辦理網(wǎng)簽備案

巴以沖突11天逾30萬名兒童被迫離開家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

以色列的“有限地面進(jìn)攻”包含哪些手段,?

多次被要求提供不同證明 女子因沒一次性說清楚發(fā)火

加沙燃料告急 聯(lián)合國救濟(jì)機(jī)構(gòu)或停止運(yùn)作

相關(guān)新聞

又有一批人房貸利率降了,還用提前還貸嗎,?

2023-10-26 09:43:59又有一批人房貸利率降了顧客自帶酒水被拒絕接待 你們有權(quán)選擇自帶酒水,,但我們也有權(quán)利不接待

顧客自帶啤酒進(jìn)入火鍋店,商家拒絕接待,,商家的理由是:你們有權(quán)選擇自帶酒水,,但我們也有權(quán)利不接待。

2023-09-25 10:11:06顧客自帶酒水被拒絕接待男子被馬路曬麥摔傷,,有權(quán)將麥子賣了彌補(bǔ)損失嗎,?

2023-06-13 14:57:32馬路上曬麥子致男子摔傷女子存錢時(shí)發(fā)現(xiàn)一沓錢是假鈔 要求銀行賠償遭拒絕

2023-09-28 14:59:32女子存錢時(shí)發(fā)現(xiàn)一沓錢多家銀行:銀行信用卡不要多還錢 信用卡多還的金額可以取出來嗎?

2023-08-23 15:21:43銀行信用卡不要多還錢姐姐取過世弟弟存款獲支持 鄧某試圖取款遭銀行拒絕

2023-08-25 13:14:26姐姐取過世弟弟存款獲支持