浦發(fā)銀行連續(xù)三年業(yè)績下滑:凈利潤已退回12年前水平,,客訴量居高不下

浦發(fā)銀行終于發(fā)布了姍姍來遲的業(yè)績快報。

3月20日,,浦發(fā)銀行(600000.SH)發(fā)布2023年度業(yè)績快報公告,,報告期內,該行實現(xiàn)營業(yè)收入1734.34億元,,同比減少8.05%,;歸屬于母公司股東的凈利潤367.02億元,同比減少28.28%,。

這已經是浦發(fā)銀行連續(xù)第三年出現(xiàn)營收,、凈利潤雙雙下降的狀況。值得一提的是,,上一次浦發(fā)銀行不足400億元的凈利潤還要追溯到2012年,。

事實上,對于浦發(fā)銀行2023年度業(yè)績的表現(xiàn),,市場并不意外,,回顧整個2023年,浦發(fā)銀行每個季度的業(yè)績表現(xiàn)均持續(xù)下滑,。2023年三季報時,,浦發(fā)銀行-30.83%的凈利潤增長率令市場唏噓不已,如此的表現(xiàn)在大中型銀行的歷史數(shù)據(jù)中也實屬罕見,。

或許正是受業(yè)績不振影響,2023年9月,,浦發(fā)銀行宣布了重大人事變動,,董事長鄭楊,、行長潘衛(wèi)東雙雙請辭,,建設銀行原公司業(yè)務總監(jiān)張為忠被任命為為浦發(fā)銀行黨委書記,、董事長,。

2月7日,,張為忠董事長任職資格獲得監(jiān)管批復,,但浦發(fā)銀行行長一職仍處于空缺狀態(tài),,目前經營管理工作則由黨委副書記,、執(zhí)行董事,、副行長劉以研主持,。

對于剛剛上任的董事長張為忠來說,,浦發(fā)銀行交付了這樣一份成績單,,顯然擔子過于沉重,。日后張為忠能否帶領浦發(fā)銀行克服困難,,開創(chuàng)一個新的發(fā)展格局,也成為業(yè)內關注的重點所在,。

業(yè)績承壓

作為改革開放后上海的第一家本地銀行,,浦發(fā)銀行誕生之初即具備了得天獨厚的優(yōu)勢,。昔日的浦發(fā)銀行憑借“對公業(yè)務”一度在股份制銀行中位居前三,業(yè)績與招商銀行,、興業(yè)銀行不相上下。

2017年時,,招商銀行(600036.SH),、興業(yè)銀行(601166.SH),、浦發(fā)銀行總資產均在6萬億元左右,營收規(guī)模方面,,浦發(fā)銀行居于股份制銀行第二位,,凈利潤則不及興業(yè)銀行,位于股份制銀行陣營第三,。

2017年同年,,浦發(fā)銀行成都分行造假案爆發(fā),為掩蓋不良貸款,浦發(fā)銀行成都分行違規(guī)辦理信貸,、同業(yè),、理財,、信用證和保理等業(yè)務,向1493個空殼企業(yè)授信775億元。最終,浦發(fā)銀行成都分行領4.62億元罰款,,成都分行原行長、2名副行長等人被處罰,,相關涉案人員移送至司法機關,除此之外,,浦發(fā)銀行總行涉事高管也被立案調查,。

浦發(fā)銀行近年來一直在不斷消減事件對經營的影響,與興業(yè)銀行,、招商銀行之間的差距也逐漸拉開,。

招商銀行憑借零售戰(zhàn)略不斷升級,在2022年末資產規(guī)模就已突破10萬億大關,,興業(yè)銀行在2023年三季度末資產規(guī)模也達到9.92萬億元。浦發(fā)銀行業(yè)績快報顯示,截至2023年年末,,浦發(fā)銀行資產總額才剛剛突破9萬億元,,達到90072.47億元,與興業(yè)銀行,、招商銀行差距已越拉越大,。

對于浦發(fā)銀行來說,,盈利增長乏力無疑是當前浦發(fā)銀行最直觀的困境。

從營業(yè)收入看,2019年,,浦發(fā)銀行在增速回升到11.60%的高點后便開始不斷下滑。2021年和2022年,,浦發(fā)銀行營收及歸母凈利潤連續(xù)兩年負增長,,營收分別下滑2.75%,、1.24%至1909.82億元、1886.22億元,;歸母凈利潤則分別下滑9.12%、3.46%至530.03億元,、511.71億元,。成為國內唯一連續(xù)兩年“雙降”的上市銀行,。

2023年,浦發(fā)銀行業(yè)績降幅再次擴大,,全年-28.28%的凈利潤增速創(chuàng)成立以來新低,,降幅在已披露業(yè)績快報A股上市銀行中處于墊底位置,。而-8.05%的營收增速也僅略高于平安銀行的-8.44%,排名倒數(shù)第二,。

對于2023年業(yè)績的大幅下降,浦發(fā)銀行在三季報中解釋稱,,貸款市場利率水平處于低位,,同時受存量貸款重定價影響,,息差收窄,凈收入同比下降,。受資本市場波動影響,非息收入也同比下降,。

息差的不斷下降無疑是浦發(fā)銀行業(yè)績惡化的根本,,在2018年時,浦發(fā)銀行還以1.94%的凈息差,,在A股9家股份行中排名第三,。截至2023年9月末,,浦發(fā)銀行凈息差則下落至1.43%,同比下降0.27個百分點,,在9家股份行中墊底,。

內控不足

除了業(yè)績上的壓力,內控的缺失也是浦發(fā)銀行現(xiàn)存的重要問題之一,。

自從2017年浦發(fā)銀行爆出的成都分行775億特大造假案后,,浦發(fā)銀行的內控問題就一直被外界關注,但近幾年仍屢見不鮮,。

通過對過往監(jiān)管披露罰單梳理發(fā)現(xiàn),僅2021年和2022年,,浦發(fā)銀行罰款就超過了1.6億,。其中2021年7月因為配合現(xiàn)場檢查不力、內控制度修訂不及時,、未向監(jiān)管部門真實反映業(yè)務數(shù)據(jù)等31項違規(guī)行為,一次性被罰款6920萬元,。

2023年,,浦發(fā)銀行分支機構仍因為金融違規(guī)問題多次被罰,。據(jù)不完全統(tǒng)計,2023年全年浦發(fā)銀行被監(jiān)管部門“點名”15次,,每次處罰金額從35萬元到200余萬元不等,累計罰款金額超千萬元,。

浦發(fā)銀行不僅屢屢受到監(jiān)管處罰,在客訴量上也一直居高不下,。

據(jù)原銀保監(jiān)披露數(shù)據(jù)統(tǒng)計,2022年,,浦發(fā)銀行的投訴量為1.88萬件,,占股份行投訴總量的比例為15.8%,,投訴主要涉及到信用卡、個人貸款等業(yè)務,,信用卡是重災區(qū),。2022年,,該行信用卡業(yè)務投訴量占總投訴量比重超過了80%。

國家金融監(jiān)管總局發(fā)布最新統(tǒng)計數(shù)據(jù)顯示,,2023年一季度,股份制商業(yè)銀行投訴量中,,浦發(fā)銀行的投訴量為3616件,,僅次于平安銀行,排名第二,。而2023年第一季度,股份制商業(yè)銀行投訴量的中位數(shù)則為2489件,,浦發(fā)銀行的投訴量遠超均值,。

此外,,作為曾經股份制銀行中的“對公大王”,浦發(fā)銀行近年來對外投資風險頻出,。

繼2018年踩雷“樂視網(wǎng)”,“鵬華資產-浦發(fā)銀行-華潤深國投信托-華潤信托·潤澤143號集合資金信托計劃”被深度套牢后,,又在2023年踩了“中植系”的雷,,可能面臨數(shù)億元損失,,也為未來業(yè)績埋下了諸多不確定隱患。

不過,,在資產質量方面,浦發(fā)銀行近年來也通過主動調整對公貸款結構,,壓降不良資產,,成功減少了對公貸款的不良資產余額,,不良率也逐年下降。

過往財報顯示,,2017年時,,浦發(fā)銀行的不良貸款率一度高達2.14%。截至2023年年末,,該行后三類不良貸款余額741.98億元,,較上年末減少4.21億元;不良貸款率1.48%,,較上年末下降0.04個百分點,。

四大一線城市樓市新政效果明顯,6月滬深二手房成交創(chuàng)三年新高

上海地鐵16號線故障致延誤:出行受阻,,可獲致歉信

范志毅賽前預測歐洲杯8強席位全對 神預測引轟動

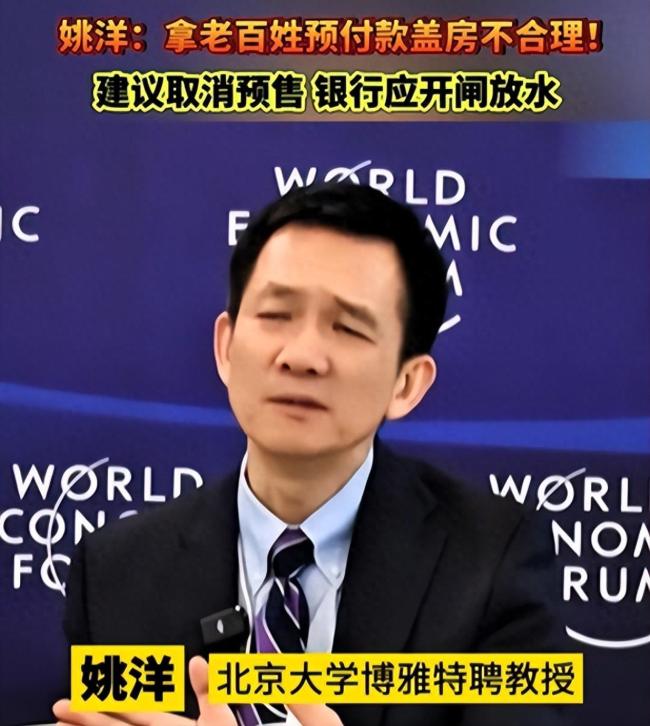

北大教授:拿老百姓預付款蓋房不合理,引爆輿論熱議

“寧愿死也不參軍,!”以色列極端正統(tǒng)派上街抗議征兵

菲律賓,,又傳來一個壞消息

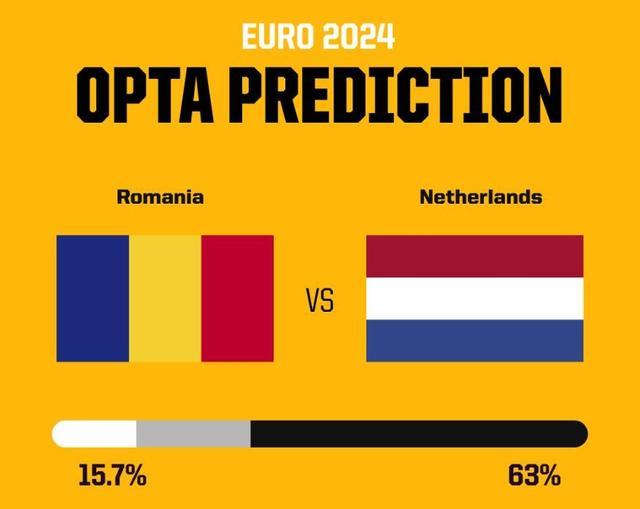

歐洲杯八強晉級概率 荷蘭大熱,,羅馬尼亞爆冷機會幾何?

上海地鐵16號線故障致延誤:出行受阻,,可獲致歉信

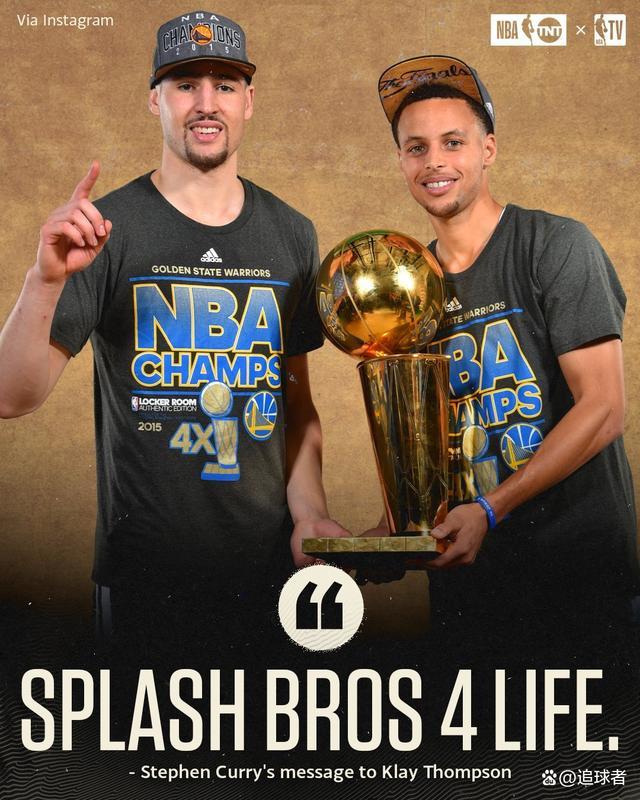

一夜動態(tài):勇士3年2700萬簽換李凱爾? 庫里告別克萊沃克退役

限制北約收集情報,,威脅擊落美無人機,!俄軍考慮在黑海設立禁飛區(qū)

美媒炒作:盟友不是信不過拜登,,質疑聲太多恐“便宜”了中俄

首例,!新公司法判了,股東要提前繳納出資額 托育公司案引熱議

爆了,,一夜大漲近5000億 特斯拉領漲,科技股狂歡

中國一個“管理條例”,又讓西方破了大防

王寶強轉專業(yè):從演員到導演的華麗變身

國會請愿網(wǎng)站一度癱瘓!80萬韓國網(wǎng)民要求“彈劾尹錫悅”

“意興闌珊”的美洲杯

女子住酒店深夜被陌生男子瘋狂敲門 監(jiān)控揭露驚險一幕

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

大選辯論后,,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

“如果中俄把這事辦成了,,就能免遭美國干預”

以色列在加沙試點逐漸取代哈馬斯,,被哈馬斯武力挫敗

年僅46歲!“核藥”龍頭總經理突發(fā)疾病去世 行業(yè)痛失英才

黨內盟友涌向媒體,千方百計轉移話題,,拜登開展危機公關救選情,!

乒乓球在哈薩克斯坦有多受歡迎 全民健康風尚

美國究竟有多少核彈頭,?最新數(shù)據(jù)

匈牙利接任歐盟輪值主席國前夕,,歐爾班發(fā)文:歐盟領導層想與俄開戰(zhàn)

范志毅賽前預測歐洲杯8強席位全對 神預測引轟動

河南大旱中無奈的種植大戶 求索解決之道

法國“屏住呼吸”舉行議會選舉!美媒:此次選舉可能“撼動歐盟與北約”

四大一線城市樓市新政效果明顯,6月滬深二手房成交創(chuàng)三年新高

炒作所謂“間諜”風險,白宮欲對中國起重機加稅,,美港口群起反對,!

歐洲杯就剩最后7場了 補時進球頻現(xiàn)高潮

澤連斯基稱不排除與俄“迂回”談判,烏媒:談判態(tài)度發(fā)生“180度大轉彎”,!

衛(wèi)星影像顯示山東艦抵菲附近海域,,外媒猜測有“威懾”之意?軍事專家解讀

相關新聞

恒大汽車低開近12% 被責令整改并退回19億元補貼

??財聯(lián)社6月12日電,,截至發(fā)稿,,恒大汽車(00708.HK)跌11.63%。

2024-06-12 09:45:57恒大汽車被要求退回19億元獎勵補貼恒大汽車低開近12%,,被責令整改并退回19億元補貼

財聯(lián)社6月12日電,截至發(fā)稿,,恒大汽車(00708.HK)跌11.63%,。

2024-06-12 10:57:03恒大汽車大跌12%王天一12年前就被質疑作弊,!

2024-06-27 14:52:48王天一12年前就被質疑作弊男子故地重游發(fā)現(xiàn)12年前的罐子 竟是珍貴茅臺酒

中國陜西省深處的山區(qū),,保留著一份未被現(xiàn)代社會喧囂觸及的寧靜與簡樸,。陳大爺,,一位年逾古稀的老人,,便安詳?shù)厣钤谶@片山林環(huán)抱的小村莊里

2024-05-15 07:53:54男子故地重游發(fā)現(xiàn)12年前的罐子12年前的今天中國女航天員首次飛天 開創(chuàng)載人航天新篇章

2012年6月16日,這是一個值得紀念的日子,,神舟九號載人飛船在這一天成功升空,,開啟了中國航天史上新篇章

2024-06-16 17:59:1012年前的今天中國女航天員首次飛天日元對美元匯率暴跌回34年前水平 全球經濟格局受沖擊

2024-04-29 11:35:33日元對美元匯率暴跌回34年前水平