鄭州銀行四年0分紅背后:關(guān)鍵時(shí)刻要過(guò)“緊日子”

原標(biāo)題:鄭州銀行四年0分紅背后

上市公司的年報(bào)季,,也是投資者收獲紅包的分紅季,,此前國(guó)有六大行2023年度分紅總額超4100億元一度引發(fā)關(guān)注。

然而在以高分紅為特色的銀行業(yè)里,,卻有銀行堅(jiān)持不分紅,,比如鄭州銀行。

Wind數(shù)據(jù)顯示,,鄭州銀行成為了42家A股上市銀行中唯一一家近四年未分紅的銀行,。

業(yè)績(jī)不佳是該行不分紅的主要原因。

2023年,鄭州銀行的營(yíng)收下滑至2019年水平,,歸母凈利潤(rùn)更是同比下滑23.62%,。

不過(guò)股民對(duì)此并不買賬。

要知道,,在過(guò)去四年里,,鄭州銀行累計(jì)盈利超過(guò)100億元,即便是最少的2023年,,也實(shí)現(xiàn)歸母凈利潤(rùn)18.50億元,。

鄭州銀行的日子真有那么“緊”嗎?

股民“盼分紅”

4月10日,,鄭州銀行的業(yè)績(jī)發(fā)布會(huì)上,,分紅成為投資者們的關(guān)注重點(diǎn):“近幾年為什么不分紅?”“明年會(huì)分紅嗎,?”

鄭州銀行前身成立于1996年11月,,2009年更名為鄭州銀行,,2015年,、2018年先后在香港、深圳上市,,是全國(guó)首家“A+H”股上市的城商行,。

其實(shí)鄭州銀行在2018年A股上市當(dāng)年和次年進(jìn)行過(guò)兩次現(xiàn)金分紅,金額分別為8.88億元和4.40億元,。此后,,該行僅在2020年推出過(guò)轉(zhuǎn)增股份的利潤(rùn)分配方案,便再未進(jìn)行分紅,。

分紅對(duì)銀行股而言意義不小,。

在光大銀行金融市場(chǎng)部宏觀研究員周茂華看來(lái),不少銀行股息率超過(guò)同期國(guó)債,、理財(cái)及存款類產(chǎn)品等收益水平,,對(duì)偏穩(wěn)健、長(zhǎng)期價(jià)值型投資者具有較強(qiáng)吸引力,。

而銀行業(yè)中,,招商銀行、成都銀行先后將“每年現(xiàn)金分紅比例不低于30%”寫進(jìn)公司章程,。尤其是2023年度,,高股息策略火了一年。在經(jīng)營(yíng)承壓的情況下,,銀行們通過(guò)“卷”分紅來(lái)提升股息率,。據(jù)信達(dá)證券研報(bào)統(tǒng)計(jì),2023年多家銀行股息率超6%。憑借這樣的高股息特性,,中國(guó)農(nóng)業(yè)銀行,、中國(guó)銀行進(jìn)入2024年后股價(jià)連創(chuàng)歷史新高。

周茂華表示,,一方面,,分紅是銀行用真金白銀回報(bào)股東投資者,投資者獲得實(shí)實(shí)在在財(cái)富收益,;另一方面,,分紅也能展現(xiàn)銀行經(jīng)營(yíng)能力和財(cái)務(wù)的穩(wěn)健性,有助于提升銀行市場(chǎng)聲譽(yù)價(jià)值,,增強(qiáng)投資者對(duì)銀行發(fā)展信心,,促進(jìn)銀行與投資者良性循環(huán)。

事實(shí)上,,剛剛發(fā)布的新“國(guó)九條”,,著重強(qiáng)調(diào)了上市公司分紅這一問(wèn)題。

新“國(guó)九條”指出,,“強(qiáng)化上市公司現(xiàn)金分紅監(jiān)管,。對(duì)多年未分紅或分紅比例偏低的公司,限制大股東減持,、實(shí)施風(fēng)險(xiǎn)警示,。加大對(duì)分紅優(yōu)質(zhì)公司的激勵(lì)力度,多措并舉推動(dòng)提高股息率,?!?/p>

因此在不少投資者看來(lái),連續(xù)四年不分紅的鄭州銀行,,在一片大手筆分紅的銀行同業(yè)中顯得突兀,,更沒(méi)有響應(yīng)新“國(guó)九條”倡導(dǎo)的分紅新規(guī)。

中國(guó)人民大學(xué)財(cái)政金融學(xué)院教授鄭志剛對(duì)中國(guó)新聞周刊分析,,新“國(guó)九條”對(duì)上市公司持續(xù)嚴(yán)格監(jiān)管最重要的目的之一,,是讓投資者拿到真實(shí)回報(bào)。長(zhǎng)期不分紅對(duì)鄭州銀行會(huì)造成兩方面影響,,其一,,投資者會(huì)質(zhì)疑其未來(lái)的盈利能力;其二,,新“國(guó)九條”給企業(yè)戴上了分紅“緊箍咒”,,不分紅對(duì)其資本形象會(huì)帶來(lái)不利影響。

四年不分紅的間接影響,,已經(jīng)體現(xiàn)在了鄭州銀行的股價(jià)上,。4月16日A股盤中股價(jià)最低觸及1.87元,,創(chuàng)歷史新低,相比于4.59元的發(fā)行價(jià)跌去接近60%,。截至4月29日收盤,,鄭州銀行A股股價(jià)為1.94元,仍在低位徘徊,。

就投資者回報(bào)層面如何響應(yīng)新“國(guó)九條”,,鄭州銀行對(duì)中國(guó)新聞周刊表示,“我行將會(huì)依據(jù)監(jiān)管要求,,結(jié)合自身實(shí)際情況,,綜合考慮利潤(rùn)分配相關(guān)的各種因素,把握發(fā)展節(jié)奏,,與股東共享我行發(fā)展成果,。”

不分紅背后的“緊日子”

對(duì)于不分紅的決定,,鄭州銀行董事長(zhǎng)趙飛給出了三大原因:一是盈利能力受到一定影響,;二是進(jìn)一步增強(qiáng)風(fēng)險(xiǎn)抵御能力;三是留存的未分配利潤(rùn)用作核心一級(jí)資本的補(bǔ)充,。

其實(shí)三個(gè)原因指向的是同一件事:關(guān)鍵時(shí)刻,,要過(guò)“緊日子”。

結(jié)合最新業(yè)績(jī)看,,鄭州銀行確實(shí)承受了一定壓力,。2023年,,該行實(shí)現(xiàn)營(yíng)業(yè)收入136.67億元,,較上年同比下降9.50%;實(shí)現(xiàn)歸母凈利潤(rùn)18.50億元,,較上年同比下降23.62%,。

橫向?qū)Ρ龋瑸槌巧绦械那鄭u銀行,、寧波銀行,、杭州銀行2023年?duì)I收增幅分別為7.11%、6.4%,、6.33%,;凈利潤(rùn)方面,上述三家城商行也均呈現(xiàn)增長(zhǎng)狀態(tài),。

縱向?qū)Ρ?,鄭州銀行在經(jīng)歷了2017年至2020年的高速增長(zhǎng)后,發(fā)展速度開始放緩,,直至2023年出現(xiàn)了近7年以來(lái)營(yíng)收首降,、凈利潤(rùn)創(chuàng)新低的局面,。

圖/中國(guó)新聞周刊

對(duì)于2023年的業(yè)績(jī)變動(dòng),鄭州銀行指出“受外幣資產(chǎn)規(guī)模變化及匯率波動(dòng)影響,,疊加息差收窄等因素,,營(yíng)業(yè)收入及凈利潤(rùn)不及同期”。

凈息差是銀行的核心利潤(rùn)來(lái)源之一,,銀行業(yè)一般用凈息差來(lái)衡量銀行經(jīng)營(yíng)的盈利能力,。2023年,鄭州銀行凈息差為2.08%,,較2022年的2.27%下降19個(gè)基點(diǎn),。

從營(yíng)收結(jié)構(gòu)來(lái)看,利息收入作為鄭州銀行的營(yíng)收支柱,,在2023年整體出現(xiàn)下滑,。報(bào)告期內(nèi),該行實(shí)現(xiàn)利息凈收入117.40億元,,同比下降5.14億元,,降幅4.20%;實(shí)現(xiàn)非利息凈收入19.28億元,,同比減少9.20億元,,降幅32.30%。

補(bǔ)充核心資本也的確有據(jù)可依,。資本金充足率是衡量銀行的資本是否足夠覆蓋其風(fēng)險(xiǎn)資產(chǎn)的一個(gè)重要指標(biāo),。截至2023年末,鄭州銀行核心一級(jí)資本充足率,、一級(jí)資本充足率以及資本充足率分別為8.90%,、11.13%以及12.38%,分別較2022年末下降0.39,、0.5,、0.34個(gè)百分點(diǎn)。

中國(guó)郵政儲(chǔ)蓄銀行研究員婁飛鵬對(duì)中國(guó)新聞周刊表示,,城商行立足區(qū)域經(jīng)濟(jì)發(fā)展,,由于網(wǎng)點(diǎn)機(jī)構(gòu)覆蓋面較小,客戶以中小微企業(yè)和個(gè)人客戶為主等,,導(dǎo)致其業(yè)務(wù)發(fā)展對(duì)資本金要求較高,。

再看資產(chǎn)質(zhì)量,截至2023年底,,鄭州銀行的不良貸款余額67.57億元,,不良貸款率1.87%。Choice數(shù)據(jù)顯示,,該行的不良率在已發(fā)布年報(bào)的銀行中高居第一,。

不過(guò)部分股民對(duì)此并不買賬,。如果眼下日子緊了不分紅,那過(guò)去日子不緊的時(shí)候?yàn)楹我膊环旨t,?2020年至2022年,,鄭州銀行營(yíng)收同比增幅分別為8.30%、1.33%,、2.03%,。

而且,即便當(dāng)下凈利潤(rùn)存在波動(dòng)情況,,鄭州銀行總體上也是盈利的,。不分紅的近四年,鄭州銀行的歸母凈利潤(rùn)總和超過(guò)了100億元,。

對(duì)于近年來(lái)均未分紅的質(zhì)疑,,鄭州銀行給出了三點(diǎn)原因,第一,,經(jīng)濟(jì)環(huán)境嚴(yán)峻復(fù)雜,,近年來(lái)洪澇災(zāi)害和新冠肺炎疫情交織疊加,對(duì)區(qū)域經(jīng)濟(jì)發(fā)展帶來(lái)沖擊,;第二,,經(jīng)濟(jì)恢復(fù)基礎(chǔ)仍待加固,該行加大風(fēng)險(xiǎn)資產(chǎn)處置力度,;第三,,商業(yè)銀行資本監(jiān)管政策要求日益趨嚴(yán),留存的未分配利潤(rùn)將用作該行核心一級(jí)資本的補(bǔ)充,。

對(duì)于2024年是否會(huì)分紅的問(wèn)題,,鄭州銀行在業(yè)績(jī)會(huì)上并未正面回應(yīng),僅表示將按照相關(guān)法律法規(guī)和《公司章程》的規(guī)定,,綜合考慮利潤(rùn)分配相關(guān)的各種因素,,與股東共享發(fā)展成果,。

如何平衡,?

不得不承認(rèn),對(duì)于銀行而言,,分紅不僅是要拿出利潤(rùn)這么簡(jiǎn)單,,要考慮的因素其實(shí)不少。

周茂華告訴中國(guó)新聞周刊,,銀行分紅,,在積極回報(bào)股東投資同時(shí),也需要綜合考慮公司盈利,、現(xiàn)金流情況,、研發(fā)與業(yè)務(wù)拓展方面投入等,,尤其是近年來(lái)部分銀行凈息差壓力增大,銀行需要平衡風(fēng)險(xiǎn)抵補(bǔ)能力,、穩(wěn)健經(jīng)營(yíng)與股東投資回報(bào)關(guān)系,。

“銀行股的分紅有一定行業(yè)特性,其業(yè)務(wù)發(fā)展的穩(wěn)健性更為重要,?!编嵵緞傃a(bǔ)充解讀,經(jīng)營(yíng)發(fā)展的穩(wěn)定是銀行分紅的前提條件,,保證資本充足率指標(biāo)穩(wěn)定的情況下,,再盡可能地以合理的方式來(lái)回報(bào)股東,也是行業(yè)的共識(shí),。

這也導(dǎo)致了一個(gè)現(xiàn)象:雖然銀行們賬面上利潤(rùn)不少,,但為了抵抗風(fēng)險(xiǎn)又不得不在分紅層面上“有所保留”。比如鄭州銀行2023年的未分配利潤(rùn)為153.05億元,,但分紅為0,。

尤其作為區(qū)域性色彩更重的城商行,在風(fēng)險(xiǎn)防范層面要面臨的挑戰(zhàn)甚至更大,。

婁飛鵬進(jìn)一步指出,,城商行不分紅或者少分紅是出于這樣的考慮:城商行客戶以中小微客戶較多,面臨的風(fēng)險(xiǎn)相對(duì)較大,,需要充足的資本增強(qiáng)風(fēng)險(xiǎn)抵御能力,;同時(shí),銀行發(fā)放貸款需要占用經(jīng)濟(jì)資本,,城商行資本充足率整體相對(duì)較低,,減少分紅可以將更多的利潤(rùn)用來(lái)補(bǔ)充資本。

這也體現(xiàn)出了鄭州銀行在風(fēng)險(xiǎn)應(yīng)對(duì)層面的考量,。截至2023年末,,鄭州銀行發(fā)放貸款及墊款減值準(zhǔn)備金額為118.15億元,同比增長(zhǎng)14.58%,;2023年,,鄭州銀行房地產(chǎn)業(yè)的不良貸款率高達(dá)6.48%。房地產(chǎn)業(yè)的不良貸款余額為18.91億元,,相比上一年增長(zhǎng)了59.61%,。

一位頭部城商行內(nèi)部人士告訴中國(guó)新聞周刊,銀行分紅目前面臨“兩難”的局面,,一邊要響應(yīng)證監(jiān)會(huì)厚待投資者的分紅倡議,,另一邊地方金監(jiān)局對(duì)銀行的風(fēng)險(xiǎn)防范會(huì)提出一定要求,在分紅尺度的考量不小,。

站在銀行的角度看,,既要承擔(dān)作為上市公司回報(bào)股民的應(yīng)盡責(zé)任,,又要滿足作為金融機(jī)構(gòu)的穩(wěn)健性要求,左右承壓之下,,是否分紅,、分紅多少的抉擇的確不容易。

“怎么分配利潤(rùn)實(shí)際上是個(gè)‘技術(shù)活’,,不同宏觀經(jīng)濟(jì)環(huán)境,、銀行自身經(jīng)營(yíng)戰(zhàn)略、市場(chǎng)環(huán)境變化等都可能影響,。但整體上,,穩(wěn)健與可持續(xù)經(jīng)營(yíng)是底線?!敝苊A說(shuō)道,。

如何拿捏合理分紅與穩(wěn)健經(jīng)營(yíng)之間的尺度,將長(zhǎng)期考驗(yàn)鄭州銀行,。

女生帶魚去醫(yī)院看病 寵物情感價(jià)值引熱議

山東艦抵菲附近海域 震懾南海,,展示戰(zhàn)略存在

鮑師傅店鋪稱變重是冷氣吹到秤上 消費(fèi)者質(zhì)疑解釋

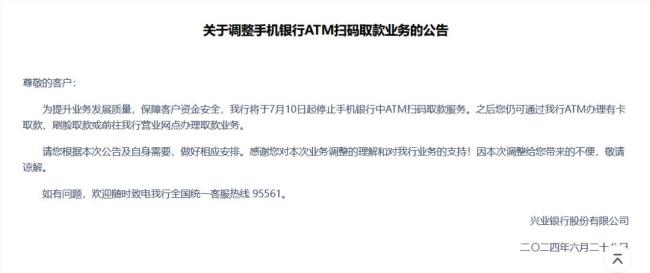

多家銀行暫停無(wú)卡取款業(yè)務(wù) 安全與便利的權(quán)衡

英格蘭總靠貝林厄姆續(xù)命恐怕不行,南門手里那么多好牌為何越打越爛

美國(guó)大選,,出現(xiàn)三個(gè)重大變化

美媒炒作:盟友不是信不過(guò)拜登,,質(zhì)疑聲太多恐“便宜”了中俄

吳艷妮全妝跑完賽后假睫毛掉了 創(chuàng)個(gè)人最佳成績(jī)

破解俄羅斯“戰(zhàn)場(chǎng)神器”,西方給出危險(xiǎn)“解藥”

俄羅斯“生病”,,美國(guó)吃藥?

于正曾說(shuō)陳鑫海全組最小,演技卻超齡:《墨雨云間》驚喜連連

51歲王志恒任農(nóng)行行長(zhǎng) 為六大行最年輕行長(zhǎng)

首次曝光:美國(guó)提供了1.4萬(wàn)枚

于正曾說(shuō)陳鑫海全組最小

馬克龍賭輸了,,現(xiàn)在后果很嚴(yán)重

女生帶魚去醫(yī)院看病 寵物情感價(jià)值引熱議

香港:逾1億元優(yōu)惠贈(zèng)訪港過(guò)夜旅客 夏日消費(fèi)盛宴

限制北約收集情報(bào),威脅擊落美無(wú)人機(jī),!俄軍考慮在黑海設(shè)立禁飛區(qū)

匈牙利接任歐盟輪值主席國(guó)前夕,,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

山東艦抵菲附近海域 震懾南海,,展示戰(zhàn)略存在

51歲民警抓捕吸販笑氣嫌疑人時(shí)身亡

港片別再迷信邱禮濤了,,張學(xué)友沒(méi)必要為這種片子復(fù)出

美國(guó)究竟有多少核彈頭,?最新數(shù)據(jù)

中國(guó)羽協(xié):張志杰離世病因尚未明確,賽場(chǎng)悲劇引關(guān)注

如何結(jié)束俄烏沖突,?澤連斯基最新表態(tài)

衛(wèi)星影像顯示山東艦抵菲附近海域,,外媒猜測(cè)有“威懾”之意,?軍事專家解讀

大選辯論后,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

法國(guó)“屏住呼吸”舉行議會(huì)選舉,!美媒:此次選舉可能“撼動(dòng)歐盟與北約”

存在風(fēng)險(xiǎn)、失去信心……美國(guó)核霸權(quán)開始動(dòng)搖了?

鮑師傅店鋪稱變重是冷氣吹到秤上 消費(fèi)者質(zhì)疑解釋

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

普京宣布“大消息”!西方密集關(guān)注

老撾對(duì)中國(guó)游客免簽政策正式生效 游客享15天免簽

外賣買藥醫(yī)保支付已覆蓋北京全城,300家藥店開通支付寶醫(yī)保線上購(gòu)藥

曾經(jīng)的范志毅懟天懟地,現(xiàn)在的范志毅閉口不提,!范志毅說(shuō)要謹(jǐn)言慎行

相關(guān)新聞

鄭州銀行杭州銀行分紅也太摳了 小氣分紅引熱議

上市銀行的分紅情況一直是投資者關(guān)注的焦點(diǎn),特別是那些發(fā)展迅速且充滿活力的城市商業(yè)銀行(城商行),,相比大型國(guó)有銀行,,它們吸引了更多投資者的目光

2024-05-01 13:13:51鄭州銀行杭州銀行分紅也太摳了多家銀行披露中期分紅計(jì)劃 銀行業(yè)分紅“熱潮”來(lái)襲

2024-06-12 08:34:04多家銀行披露中期分紅計(jì)劃平安銀行大漲近4% 分紅超預(yù)期

平安銀行(000001.SZ)盤中漲4.4%報(bào)10.68元。

2024-03-15 16:49:34平安銀行大漲近4%當(dāng)前銀行理財(cái)產(chǎn)品“0費(fèi)率”頻現(xiàn),!

2024-06-27 10:36:03當(dāng)前銀行理財(cái)產(chǎn)品“0費(fèi)率”頻現(xiàn)利好,,事關(guān)現(xiàn)金分紅 監(jiān)管力促,銀行慷慨回饋股東

2024-04-22 09:08:47利好六大行集體發(fā)“紅包” 多家中小銀行跟進(jìn) 上市銀行中期分紅潮起

2024-06-08 10:24:03六大行集體發(fā)“紅包”