摩根大通:若貶值是日本的“陽(yáng)謀”,,那日元還要繼續(xù)跌 資本外流風(fēng)險(xiǎn)加劇

今年,,日元正面臨一場(chǎng)由強(qiáng)勢(shì)美元引發(fā)的長(zhǎng)期貶值趨勢(shì)。日本央行維持其鴿派政策不變,,這一立場(chǎng)引發(fā)了市場(chǎng)對(duì)于日元可能遭遇貨幣危機(jī)的討論,。摩根大通的日本市場(chǎng)分析師Junya Tanase在最近的報(bào)告中指出,,相較于連續(xù)加息以提振日元,日本央行更傾向于接受日元貶值,,因?yàn)檫@在經(jīng)濟(jì)上對(duì)日本總體有利,,尤其是能夠提升企業(yè)利潤(rùn),,而連續(xù)加息則可能對(duì)經(jīng)濟(jì)產(chǎn)生負(fù)面影響。因此,,日本央行可能會(huì)繼續(xù)保持實(shí)際政策利率為負(fù)值,,落后于曲線調(diào)整。

Tanase團(tuán)隊(duì)進(jìn)一步推測(cè),,如果日本官方對(duì)日元走弱持開(kāi)放態(tài)度,,那么這一趨勢(shì)可能會(huì)自我增強(qiáng)。值得注意的是,,日本家庭手握約1100萬(wàn)億日元的現(xiàn)金存款,,一旦這部分資金轉(zhuǎn)向外匯投資,將對(duì)日元匯率產(chǎn)生重大沖擊,。以土耳其為例,,其貨幣里拉在短期內(nèi)因家庭資產(chǎn)配置變動(dòng)而大幅貶值,類似情形若發(fā)生在日本,,即使比例較小的資產(chǎn)轉(zhuǎn)移,,也可能導(dǎo)致巨額日元拋售。

盡管日本在通縮環(huán)境下實(shí)際利率為正,,有助于遏制資本外流,,但經(jīng)濟(jì)環(huán)境的變化和日元持續(xù)走弱可能加大資本外逃的風(fēng)險(xiǎn)。日元疲軟若引發(fā)信心危機(jī),,家庭資產(chǎn)組合或被迫快速調(diào)整,,盡管預(yù)測(cè)這一轉(zhuǎn)折點(diǎn)的具體條件復(fù)雜。

與此同時(shí),,日本家庭將日元轉(zhuǎn)換為外匯的渠道日益多樣化,,包括外匯存款、保險(xiǎn)產(chǎn)品及新型投資賬戶,,這些都可能加劇日元的拋售壓力,,其程度或超過(guò)1998年的歷史情況。當(dāng)前,,不僅海外投機(jī)者在拋售日元,,日本家庭和機(jī)構(gòu)投資者也可能加入這一行列,盡管機(jī)構(gòu)因其已持有一定比例的外幣資產(chǎn),,轉(zhuǎn)移動(dòng)力可能相對(duì)有限,。

此外,鑒于日本政府債務(wù)水平極高,,對(duì)抗通脹和日元貶值的同時(shí),,政府利息負(fù)擔(dān)劇增,可能會(huì)考慮通過(guò)促進(jìn)通脹來(lái)間接向私營(yíng)部門(mén)征稅,,以此緩解債務(wù)壓力,。這可能導(dǎo)致政府債務(wù)占比在未來(lái)十年有所下降,,但家庭資產(chǎn)的實(shí)際價(jià)值則會(huì)縮水。

總而言之,,日元貶值的趨勢(shì)涉及多方面因素,,包括央行政策、市場(chǎng)預(yù)期,、家庭資產(chǎn)配置變化及政府債務(wù)管理策略,,其未來(lái)發(fā)展和影響復(fù)雜且深遠(yuǎn)。

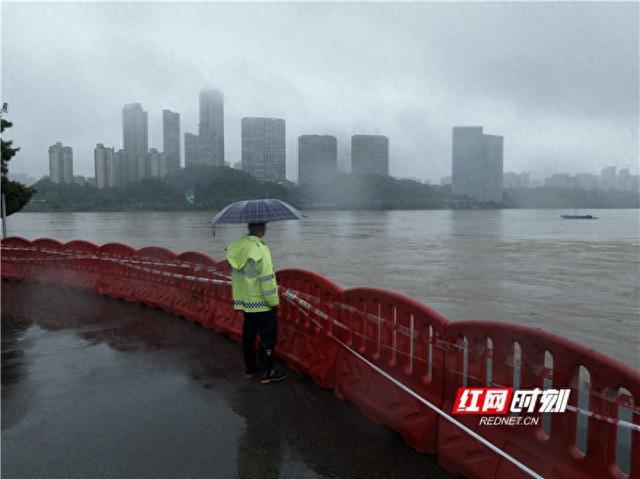

湘江洪峰已過(guò)境長(zhǎng)沙,,水位逐步回落中

三部門(mén)向湘鄂調(diào)撥3萬(wàn)件中央救災(zāi)物資 緊急馳援災(zāi)區(qū)民生

華熙生物與前女高管正面開(kāi)撕 昔日功臣為何反目,?

美軍艦艇,煉就“金剛不壞之身”,?軍事觀察員解讀

美國(guó)大使館一雇員尸體在基輔被發(fā)現(xiàn) 自然死亡,,無(wú)謀殺跡象

繼美國(guó)空軍后,,美海軍陸戰(zhàn)隊(duì)也重啟太平洋二戰(zhàn)機(jī)場(chǎng)

女童突發(fā)驚厥公交車秒變救護(hù)車

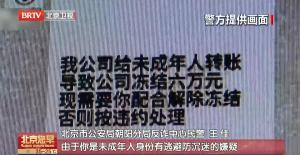

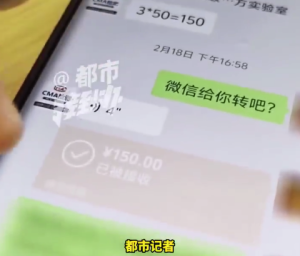

工程師竊取單位涉密信息被判9年 青年才俊的墮落軌跡

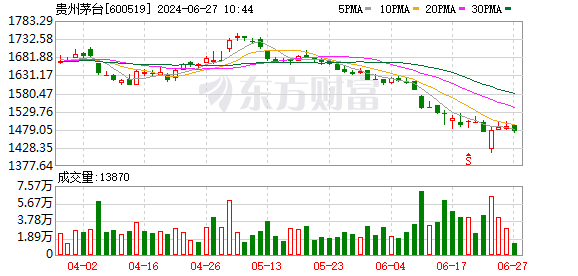

飛天茅臺(tái)價(jià)格持續(xù)反彈 單日漲幅達(dá)55元

美研制新?;搜埠綄?dǎo)彈,,或激發(fā)新一輪核軍備競(jìng)賽

美對(duì)臺(tái)軍售兩款巡飛彈,,“大突破”背后有什么盤(pán)算

歐洲杯德法雙牙齊聚“死亡半?yún)^(qū)” 荷蘭捂嘴偷笑坐山觀虎斗

馬來(lái)西亞前總理馬哈蒂爾接受專訪:美國(guó)喜歡“引戰(zhàn)”,,然后大發(fā)戰(zhàn)爭(zhēng)之財(cái)

環(huán)境部西北督察局局長(zhǎng)因公殉職

暑假回家前必看!學(xué)生票干貨來(lái)了 購(gòu)票全攻略

王楚欽孫穎莎球場(chǎng)歌壇雙得意,,兩人將出戰(zhàn)30天后的巴黎奧運(yùn)會(huì)

司機(jī)掉頭逼停后車罵人下一秒撞寶馬

“中國(guó)第六代戰(zhàn)斗機(jī)初見(jiàn)曙光”,美媒:技術(shù)驗(yàn)證機(jī)或已試飛,!

三部門(mén)向湘鄂調(diào)撥3萬(wàn)件中央救災(zāi)物資 緊急馳援災(zāi)區(qū)民生

阻撓中美人文交流這個(gè)鍋,,美國(guó)甩不出去

飛天茅臺(tái)價(jià)格上漲,單日漲幅達(dá)55元

美國(guó)航母怎么又不夠用了,?

關(guān)于英語(yǔ),澤連斯基簽令,!

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示,?

華熙生物與前女高管正面開(kāi)撕 昔日功臣為何反目,?

湘江洪峰已過(guò)境長(zhǎng)沙,水位逐步回落中

歐盟單邊加征關(guān)稅會(huì)適得其反,!

胡塞武裝公布視頻:自研高超音速導(dǎo)彈襲擊以色列船只

美國(guó)再向中國(guó)發(fā)難,,這次是核問(wèn)題……

俄軍在黑海上空擊落美軍“全球鷹”無(wú)人機(jī),?克宮回應(yīng)

一覺(jué)醒來(lái),這個(gè)鋰礦大國(guó)發(fā)生閃電政變

劉亦菲回復(fù)了林一三朵黃玫瑰,,他難掩激動(dòng)的回復(fù)了一串玫瑰!

填報(bào)志愿需要注意的3個(gè)問(wèn)題 規(guī)避常見(jiàn)誤區(qū)與策略

不只有“美國(guó)航母挨炸”,,中國(guó)沙漠靶場(chǎng)還驚現(xiàn)“被摧毀的F-22”

核戰(zhàn)風(fēng)險(xiǎn)升級(jí)到數(shù)十年來(lái)最高點(diǎn),國(guó)際核態(tài)勢(shì)處關(guān)鍵轉(zhuǎn)折點(diǎn)

相關(guān)新聞

日元對(duì)美元快速貶值 一度跌至158:1

2024-06-14 14:22:18日元對(duì)美元快速貶值專家:美激進(jìn)加息是日元貶值主因,日銀對(duì)策有限

2024-04-27 17:06:15專家:美激進(jìn)加息是日元貶值主因菲律賓比索對(duì)美元匯率跌破58 亞洲貨幣面臨貶值壓力

2024-05-21 12:20:52菲律賓比索對(duì)美元匯率跌破58日元還要跌多久 深度解析多重因素及未來(lái)走勢(shì)

2024-04-24 05:45:38日元還要跌多久日元對(duì)美元貶值加速 跌破158:1 央行按兵不動(dòng),,市場(chǎng)憂慮加劇

2024-04-27 13:16:10日元對(duì)美元貶值加速日元對(duì)美元匯率再創(chuàng)1990年以來(lái)新低 “六連跌”了,!

2024-04-23 18:58:50日元對(duì)美元匯率再創(chuàng)1990年以來(lái)新低