財(cái)政部:改革環(huán)境保護(hù)稅,納入揮發(fā)性有機(jī)物

財(cái)政部:改革環(huán)境保護(hù)稅

近期,,關(guān)于消費(fèi)稅改革和地方稅體系建設(shè)的討論頗為熱烈,。7月31日的國(guó)新辦新聞發(fā)布會(huì)上,,財(cái)政部副部長(zhǎng)王東偉指出,隨著中國(guó)經(jīng)濟(jì)向高質(zhì)量轉(zhuǎn)型,,當(dāng)前地方稅制度顯現(xiàn)的問(wèn)題包括體系不夠完善,、結(jié)構(gòu)不合理及稅權(quán)配置不健全等。

針對(duì)此,,黨的二十屆三中全會(huì)對(duì)財(cái)稅體制改革進(jìn)行了全面規(guī)劃,,明確了改革方向。王東偉從三個(gè)方面概述了改革重點(diǎn):

首先提及的是增加地方稅源,。目前消費(fèi)稅完全歸中央,,主要在生產(chǎn)與進(jìn)口階段征收。未來(lái)計(jì)劃逐步將消費(fèi)稅征收環(huán)節(jié)后移至地方,,并根據(jù)中央與地方收入分配,、稅收管理能力等因素,分階段,、分類別謹(jǐn)慎執(zhí)行,,以增強(qiáng)地方財(cái)政并促進(jìn)消費(fèi)環(huán)境改善。此外,,考慮合并城市維護(hù)建設(shè)稅,、教育費(fèi)附加及地方教育附加為單一的地方附加稅,并允許地方在一定范圍內(nèi)自定稅率,。環(huán)保稅也將得到調(diào)整,,計(jì)劃將揮發(fā)性有機(jī)物納入征稅范疇。

其次,,關(guān)于擴(kuò)大地方稅權(quán),近年來(lái)已通過(guò)環(huán)保稅法等地方稅立法,給予省級(jí)政府在稅率設(shè)定和稅收減免上的權(quán)限,。未來(lái),,將在中央立法和稅種開(kāi)征框架下,探討進(jìn)一步擴(kuò)大地方在稅制設(shè)計(jì)和實(shí)施上的自治權(quán),。

再者,,規(guī)范非稅收入管理亦是關(guān)鍵一環(huán)。非稅收入作為地方財(cái)政的重要支柱,,將得到更為規(guī)范的管理,,并可能下放部分管理權(quán)限給地方,以便結(jié)合實(shí)際情況進(jìn)行差異化管理,。同時(shí),,深化自然資源有償使用制度改革,確保所有依附于行政權(quán)力,、政府信譽(yù)及國(guó)有資產(chǎn)的收益均納入政府預(yù)算,。對(duì)于收費(fèi)公路,將遵循“受益者付費(fèi)”原則,,推動(dòng)政策優(yōu)化,。

王東偉強(qiáng)調(diào),財(cái)政部將全力推進(jìn)三中全會(huì)決定的改革任務(wù),,深入研究具體方案,,條件成熟即逐一推出實(shí)施。

全紅嬋與王俊凱合影 網(wǎng)友熱議“夢(mèng)想同框”

俄外長(zhǎng):普京稱烏入侵俄不可能談判,,強(qiáng)調(diào)局勢(shì)評(píng)估必要性

一個(gè)夏天暴瘦34斤,!錫安為大合同瘋狂減重,豪言下賽季要率隊(duì)奪冠

采訪佩戴納粹徽章的烏克蘭士兵,意大利記者道歉同時(shí)譴責(zé)“親俄宣傳”

印度外交部證實(shí)莫迪將訪烏,,美媒:此訪旨在平衡與華盛頓和莫斯科的關(guān)系

充氣模型,、木頭導(dǎo)彈,、地面畫(huà)像、空射誘餌彈……俄烏沖突中“誘餌裝備無(wú)處不在”

美國(guó)力推達(dá)成協(xié)議,,巴以雙方相互指責(zé),,布林肯訪中東強(qiáng)調(diào)“最后的機(jī)會(huì)”

女子帶狗進(jìn)影院遭懟狗和你誰(shuí)看電影 寵物友好與規(guī)則沖突引熱議

熱刺中場(chǎng)一命門(mén)繼續(xù)引援來(lái)彌補(bǔ),,英超中游隊(duì)核心或?qū)⒏纳品朗匦?/a>

俄軍攻占烏東小鎮(zhèn)紐約

《黑神話:悟空》登頂全球銷量榜首 國(guó)產(chǎn)3A游戲里程碑

“會(huì)談富有建設(shè)性”?沖突雙方:仍存分歧,!

澤連斯基視頻講話點(diǎn)名美英法:需加快向?yàn)蹩颂m提供武器

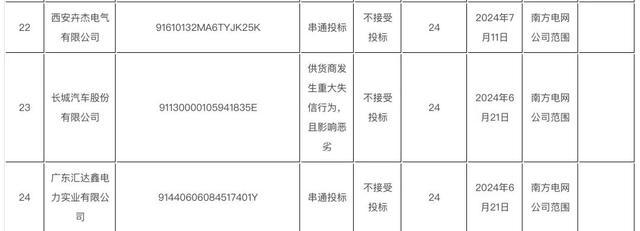

南方電網(wǎng)宣布招投標(biāo)拉黑長(zhǎng)城汽車,,長(zhǎng)城汽車證券部:不了解相關(guān)情況

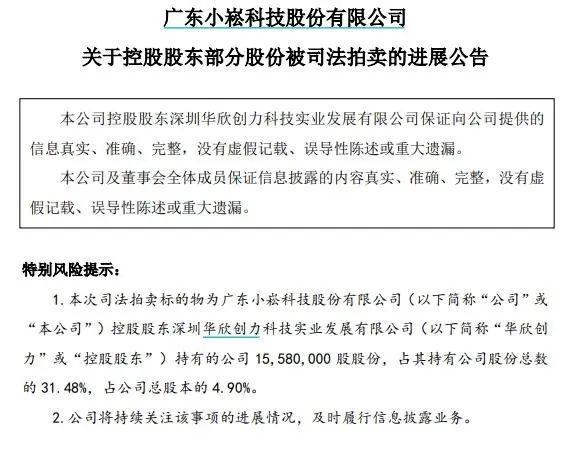

土豪悔拍1014萬(wàn)保證金被沒(méi)收 股份將重拍引關(guān)注

俄外長(zhǎng):普京稱烏入侵俄不可能談判,強(qiáng)調(diào)局勢(shì)評(píng)估必要性

上海地鐵回應(yīng)多個(gè)地鐵站時(shí)鐘停擺 運(yùn)營(yíng)秩序未受影響

尤文圖斯中場(chǎng)實(shí)力大幅提升,,科曼后防大將缺陷,,法馬利康開(kāi)局出色

全線暴漲,!日本狂拉1100點(diǎn),A股萬(wàn)億巨頭再創(chuàng)新高

佩杜拉:尤文與羅馬談判外租賈洛,買(mǎi)斷費(fèi)700萬(wàn)歐+200萬(wàn)歐+二轉(zhuǎn)

意甲-尤文3-0科莫獲新賽季開(kāi)門(mén)紅

激戰(zhàn)庫(kù)爾斯克是否讓俄烏離談判越來(lái)越遠(yuǎn),?專家解讀

菲海警船接連沖闖南海島礁,、故意沖撞我海警艇,!專家:意圖試探中方底線,菲方顯然誤判形勢(shì)

全紅嬋與王俊凱合影 網(wǎng)友熱議“夢(mèng)想同框”

德國(guó)政府遭批后回應(yīng):沒(méi)有暫停對(duì)烏援助,,討論仍在進(jìn)行中

美方稱以方已接受一項(xiàng)有關(guān)加沙停火的過(guò)渡提議,,哈馬斯回應(yīng)

同樣是中國(guó)鄰國(guó),,沒(méi)有對(duì)比,,就沒(méi)有傷害

人民日?qǐng)?bào)-有品質(zhì)的新聞

烏軍越境攻擊俄羅斯,,俄烏兩軍戰(zhàn)場(chǎng)表現(xiàn)如何,?

俄烏公布的戰(zhàn)果都要打折扣……

俄外長(zhǎng):烏克蘭襲擊庫(kù)爾斯克州后,,任何談判都不可能

前NBA球員爆料! 詹姆斯20歲就想超越喬丹 曾放話讓另一個(gè)23號(hào)消失

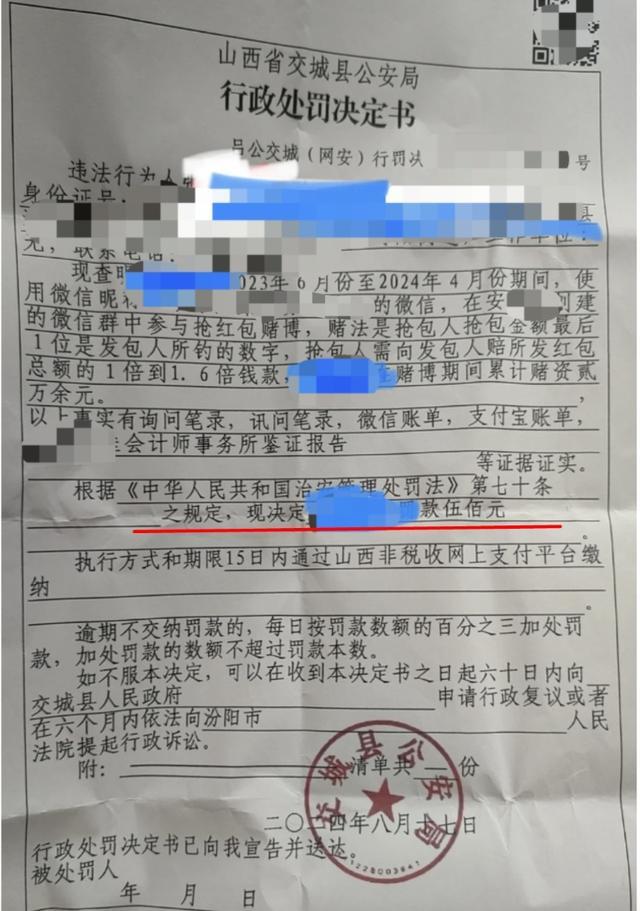

女子微信群搶紅包涉賭被罰500元 警惕網(wǎng)絡(luò)賭博陷阱

波蘭強(qiáng)硬回應(yīng)“參與破壞北溪管道”指控,,德國(guó)感到吃驚但仍決定避免爭(zhēng)端升級(jí)

一個(gè)夏天暴瘦34斤,!錫安為大合同瘋狂減重,,豪言下賽季要率隊(duì)奪冠

相關(guān)新聞

財(cái)政部:健全城鄉(xiāng)居民醫(yī)?;I資機(jī)制,深化支付方式改革

2024-07-31 17:32:57財(cái)政部:健全城鄉(xiāng)居民醫(yī)?;I資機(jī)制財(cái)政部:考慮將規(guī)范非稅收入管理,旨在優(yōu)化地方財(cái)政結(jié)構(gòu)

2024-07-31 14:45:08財(cái)政部:考慮將規(guī)范非稅收入管理改革為人民|“依靠人民而改革,,改革才有動(dòng)力”

“我覺(jué)得這是農(nóng)村基層民主的有益探索,,方向肯定是正確的。

2024-08-09 20:07:24改革蘋(píng)果在中國(guó)1年收400億蘋(píng)果稅 全球多地挑戰(zhàn)“蘋(píng)果稅”浪潮

2024-05-10 20:33:39蘋(píng)果在中國(guó)1年收400億蘋(píng)果稅第一批去日本掃貨的人已經(jīng)被稅了 省錢(qián)不成反被征高額稅

2024-05-09 06:06:04第一批去日本掃貨的人已經(jīng)被稅了人民領(lǐng)袖|“為了人民而改革,改革才有意義”

2024-07-14 20:07:44人民領(lǐng)袖