機(jī)構(gòu):股指預(yù)計(jì)保持震蕩上行格局

機(jī)構(gòu):股指預(yù)計(jì)保持震蕩上行格局

招商證券最新分析顯示,,上周市場(chǎng)景氣度提升主要體現(xiàn)在公用事業(yè)和中游制造業(yè)部分領(lǐng)域。具體而言,,上游資源品價(jià)格如鋼材,、水泥及多數(shù)金屬出現(xiàn)下滑;中游制造業(yè)中,,六月份工程機(jī)械銷(xiāo)售同比持續(xù)向好,,新能源產(chǎn)業(yè)鏈產(chǎn)品價(jià)格延續(xù)跌勢(shì)。信息技術(shù)領(lǐng)域,,六月智能手機(jī)出貨量同比增長(zhǎng)加速,,部分存儲(chǔ)器價(jià)格下調(diào),。消費(fèi)服務(wù)板塊中,,豬肉、雞肉及蔬菜價(jià)格保持回升態(tài)勢(shì),。然而,,七月份制造業(yè)PMI依舊低于榮枯線,反映出淡季及需求疲軟的影響,。在此背景下,,建議關(guān)注景氣度高的新興生產(chǎn)領(lǐng)域,包括TMT,、電氣機(jī)械,、通信制造等,以及暑期出行帶動(dòng)的消費(fèi)服務(wù)行業(yè),。

浙商證券報(bào)告提到,,七月份制造業(yè)PMI為49.4%,較前月微降,,供需指標(biāo)均有回調(diào),,行業(yè)差異顯著,符合市場(chǎng)預(yù)期,。細(xì)分指標(biāo)顯示,,生產(chǎn)活動(dòng)尚處擴(kuò)張區(qū)間,而新訂單,、原材料庫(kù)存,、從業(yè)人員數(shù)量及供應(yīng)商交貨時(shí)間指標(biāo)則低于榮枯線,。針對(duì)大類(lèi)資產(chǎn)配置,應(yīng)把握發(fā)展與安全并重的原則,,股票市場(chǎng)可聚焦三類(lèi)投資:高分紅穩(wěn)健型資產(chǎn),、供需緊張的上游資源股,以及代表未來(lái)產(chǎn)業(yè)趨勢(shì)的成長(zhǎng)股,。債券市場(chǎng)預(yù)估,,十年期國(guó)債收益率或?qū)⒔?jīng)歷震蕩后緩慢下行,低利率環(huán)境下難見(jiàn)顯著上行壓力,。

中原證券周三觀察到,,A股市場(chǎng)開(kāi)盤(pán)平穩(wěn),隨后強(qiáng)勁上揚(yáng),,早盤(pán)震蕩攀升至2935點(diǎn)附近遇阻,,午后保持高位整理。當(dāng)日證券,、釀酒,、半導(dǎo)體及汽車(chē)行業(yè)領(lǐng)漲;鐵路公路,、銀行業(yè)及公共事業(yè)板塊表現(xiàn)相對(duì)較弱,。目前,滬深股市平均市盈率分別處于12.31倍和26.79倍的中低位區(qū)間,,估值水平適中,,利于長(zhǎng)期布局。市場(chǎng)成交量維持在近三年平均水平附近,。展望未來(lái),,股市預(yù)計(jì)將持續(xù)震蕩上行路徑,但需留意政策,、資金及外部環(huán)境變動(dòng),。投資策略上,建議短期關(guān)注證券,、軟件開(kāi)發(fā),、半導(dǎo)體和汽車(chē)行業(yè)機(jī)遇。

超20座巴勒斯坦墓地被以軍轟炸挖掘 巴勒斯坦挖墓人:墓地已無(wú)處埋葬死者

楊冪登Perfect Magazine秋冬9月新刊封面

金珉奎腹肌太誘人,!

美官方懸賞3.5萬(wàn)美元緝拿逃獄謀殺犯

歐洲情報(bào)界又開(kāi)始傳:俄軍要接收伊朗短程彈道導(dǎo)彈

發(fā)明韓語(yǔ)的不會(huì)是個(gè)廣東人吧 看了視頻就莫名其妙會(huì)韓語(yǔ)了

嬋寶微笑著說(shuō)的話卻聽(tīng)著好想哭 堅(jiān)韌背后的心酸

美以媒體一“重磅新聞”,,突然404了

庫(kù)爾斯克為何成了俄烏沖突新棋眼,?

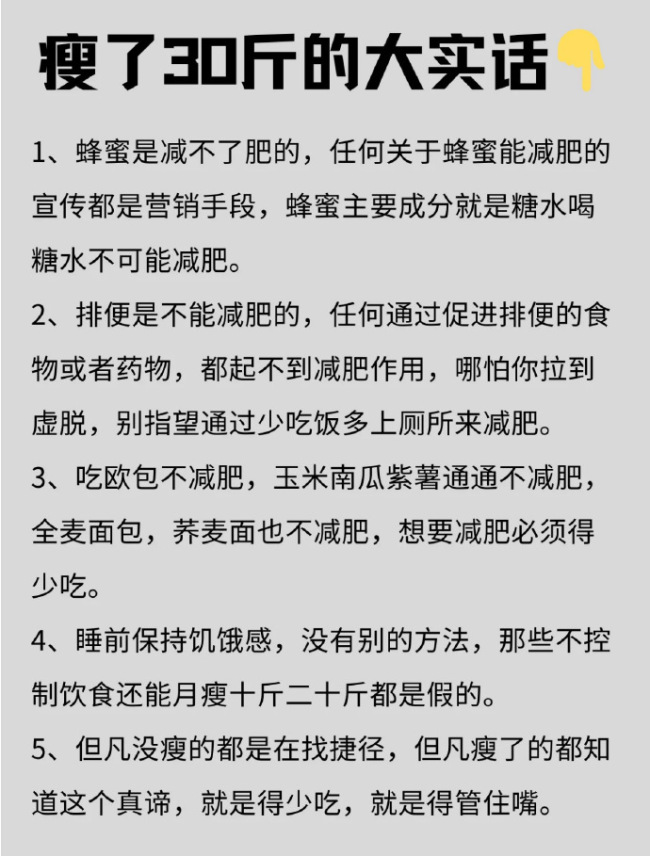

瘦了30斤才敢說(shuō)的大實(shí)話

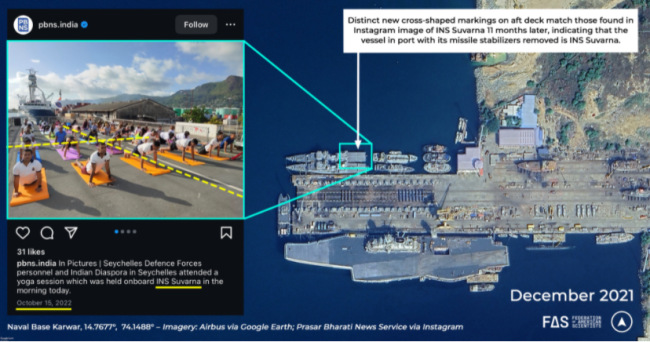

印度海軍練瑜伽照片,意外暴露核導(dǎo)彈動(dòng)向

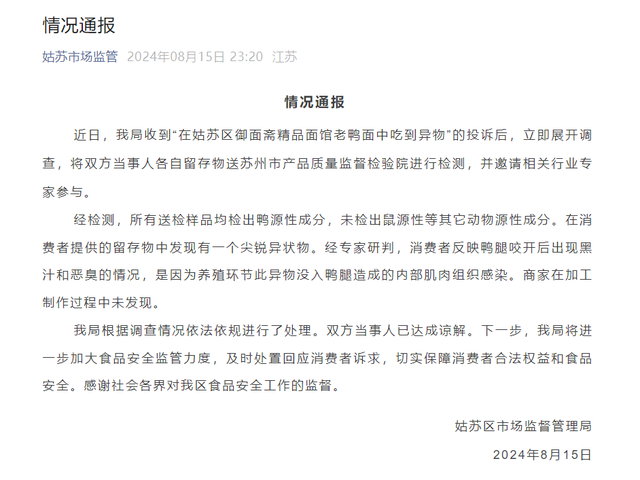

蘇州通報(bào)老鴨面中吃到異物 鴨腿現(xiàn)異物系肌肉感染所致

庫(kù)爾斯克戰(zhàn)局,,俄烏都面臨考驗(yàn)

楊冪登Perfect Magazine秋冬9月新刊封面

笑翻了!印度海軍練瑜伽,,暴露了核導(dǎo)彈關(guān)鍵情報(bào)……

烏克蘭緊急否認(rèn)“最新爆料”

結(jié)束跨國(guó)婚姻后,,單親媽媽帶女兒離開(kāi)廣州定居鶴崗

身高171公分,!高錦瑋首秀10分9助攻,安徽文一戰(zhàn)勝香港登頂榜首

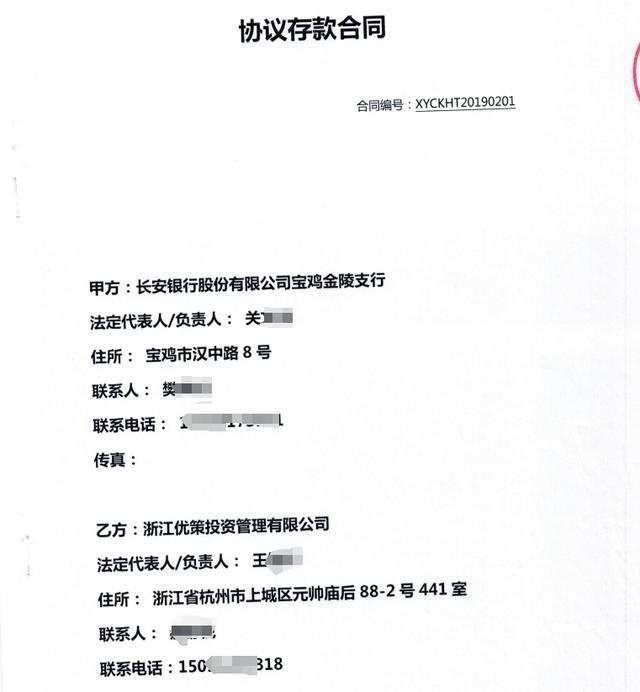

太突然!12.52億元存款丟失,!巨額資金流向成謎

“首次,!烏士兵開(kāi)著英坦克在俄領(lǐng)土作戰(zhàn)”

美國(guó)駐日大使想讓日、韓協(xié)助檢修美國(guó)軍艦,,又扯上中國(guó)

盧卡申科:西方需要沖突,,想俄烏自相殘殺

加沙僅出生3天的雙胞胎死于以色列空襲,,以軍回應(yīng):不知情

武器無(wú)法趕超中國(guó)?美英澳又動(dòng)歪心思

金珉奎腹肌太誘人,!

超20座巴勒斯坦墓地被以軍轟炸挖掘 巴勒斯坦挖墓人:墓地已無(wú)處埋葬死者

俄軍在庫(kù)爾斯克核電站前修筑防線

為節(jié)省預(yù)算,臺(tái)軍計(jì)劃淘汰一系列過(guò)時(shí)裝備

猴痘疫情已向非洲以外蔓延 新型變異株引全球警覺(jué)

以士兵被曝利用巴勒斯坦平民作“人體盾牌”,,以色列國(guó)防軍回應(yīng)

外媒:以軍打擊哈馬斯能力已達(dá)極限 國(guó)際局勢(shì)動(dòng)蕩不安

哈里斯與特朗普8月大打廣告戰(zhàn) 2.5億美元點(diǎn)燃選情烽火

冠軍的喜悅,!詹姆斯連續(xù)更換社媒頭像?紀(jì)念詹杜庫(kù)聯(lián)手 12人奪金

烏軍“控制上千平方公里俄羅斯領(lǐng)土”后,西方更悲觀了

外媒:以色列方面宣布新建猶太人定居點(diǎn)計(jì)劃,,美國(guó)務(wù)院譴責(zé)

相關(guān)新聞

機(jī)構(gòu)策略:股指預(yù)計(jì)保持震蕩格局,,關(guān)注中報(bào)業(yè)績(jī)與政策窗口

2024-07-09 15:13:29機(jī)構(gòu)策略:股指預(yù)計(jì)保持震蕩格局券商:股指預(yù)計(jì)保持震蕩上揚(yáng)格局,,關(guān)注板塊輪動(dòng)布局

2024-05-22 13:48:02券商:股指預(yù)計(jì)保持震蕩上揚(yáng)格局專家稱別糾結(jié)A股3000點(diǎn)是否能守住 市場(chǎng)料將震蕩上行

2024-07-04 13:46:03專家稱別糾結(jié)A股3000點(diǎn)是否能守住專家:市場(chǎng)震蕩后仍有上行空間,,關(guān)注芯片半導(dǎo)體及傳媒板塊機(jī)遇

2024-07-15 15:12:17專家:市場(chǎng)震蕩后仍有上行空間天風(fēng)證券:市場(chǎng)處于震蕩格局,,7月推薦板塊出爐

2024-07-08 13:32:05天風(fēng)證券:市場(chǎng)處于震蕩格局歷史性一刻:賽力斯成為新勢(shì)力市值第一,,股市震蕩上行迎利好

2024-06-18 16:53:50歷史性一刻:賽力斯成為新勢(shì)力市值第一